Štandardná účtová osnova IFRS. IFRS (International Financial Reporting Standards) Ako sa zostavuje účtová osnova v súlade s IFRS

"Medzinárodné účtovníctvo", 2010, N 14

Článok skúma rozdiely medzi ruskou účtovou osnovou a účtovou osnovou zostavenou na účely účtovania podľa IFRS. Autor vo svojom príspevku navrhol návrh účtovej osnovy podľa IFRS a postup číslovania účtovných účtov. Okrem toho sa navrhuje zaviesť triedu účtov pre manažérske účtovníctvo.

Pri výbere analytiky pre nákladové, výnosové a ziskové účty by sa podľa autora malo vychádzať z hlavného predmetu manažérskeho účtovníctva - zodpovednostných centier.

Účtová osnova je základným základom každého podnikového účtovníctva, ktoré je nástrojom na uplatnenie metódy podvojného účtovníctva. Dobre navrhnutá účtová osnova podľa IFRS, zohľadňujúca druh činnosti a účtovné znaky spoločnosti, ako aj požiadavky používateľov účtovnej závierky, umožní účtovníkovi nielen optimálne viesť evidenciu a zostavovať výkazy, ale aj účtovnú závierku, ktorá je súčasťou účtovnej závierky. ale aj kontrolovať správnosť účtovníctva. Pri zavádzaní IFRS do ruského účtovného systému vznikajú technické problémy pri prispôsobovaní súčasnej účtovej osnovy požiadavkám medzinárodných štandardov, preto je potrebné porovnať vlastnosti účtovej osnovy prijatej v Ruskej federácii (nariadenie Ministerstva č. Finance of Russia z 31. októbra 2000 N 94n) so špecifikami účtovných osnov používaných v spoločnostiach, ktoré prijali IFRS.

Ruská účtovná osnova je postavená na modeli „obehu finančných prostriedkov organizácie“. Osem častí plánu je očíslovaných s prihliadnutím na poradie, v ktorom sa vykonávajú fázy výrobného cyklu. Výrobný proces začína interakciou dlhodobého majetku (I. oddiel) a zásob (II. oddiel), ktoré v procese spracovania (spracovania) prechádzajú do štádia nedokončenej výroby a v účtovnom procese sú prezentované ako vzniknuté náklady (oddiel III).

Ďalej sa prijaté hotové výrobky (IV. oddiel) pri predaji premenia na hotovostnú rezervu (V. oddiel), po vykonaní výpočtov (VI. oddiel) sa prostriedky kapitalizujú (VII. oddiel). Potom sa získané finančné výsledky (sekcia VIII) s rozšírenou výrobou investujú do neobežného majetku, čím sa uzatvára výrobný cyklus.

Ruská účtovná osnova je založená na koncepte „vlastníctva“, ktorý vychádza z ustanovenia, že v súvahe sa zohľadňujú len tie aktíva a pasíva, ktorých vlastníctvo prešlo na spoločnosť. Takáto účtová osnova nesúvisí so štruktúrou účtovnej závierky, najmä s formátom horizontálneho modelu súvahy. Toto ustanovenie ukladá každému účtovníkovi povinnosť preniesť údaje do iného formátu na základe zohľadnenia všetkých účtovných prvkov.

V zahraničných spoločnostiach model účtovej osnovy opakuje štruktúru dvoch foriem vykazovania - súvahy a výkazu komplexného výsledku. Tento model účtovnej osnovy sa nazýva anglosaský model. Zahraničná účtová osnova obsahuje spravidla deväť povinných účtových tried, má nasledujúcu štruktúru:

- I trieda "Peniaze";

- II trieda "Krátkodobý majetok";

- III trieda „Dlhodobý majetok“;

- trieda IV „Krátkodobý a dlhodobý dlh“;

- V trieda "Kapitál";

- VI trieda „Príjmy“;

- VII trieda "Výdavky";

- VIII trieda "Podsúvahové účty";

- IX triedy „Účty manažérskeho účtovníctva“.

Prvých päť tried zahŕňa bilančné účty, šiesta a siedma trieda sú tranzitné účty príjmov a výdavkov. Zoznam podsúvahových účtov v IFRS je širší ako v ruskej účtovnej osnove. Deviata trieda účtovej osnovy zahŕňa účty manažérskeho účtovníctva, ktoré sú kontrolné vo vzťahu k tranzitným účtom. V účtovej osnove zostavenej v súlade s IFRS sa nenachádzajú aktívne-pasívne účty (napr. účty „Dlžníci“ odrážajú dlh tretích protistrán spoločnosti a účty „Veritelia“ odrážajú dlh spoločnosti na odvody daní do rozpočtu, ako aj dlh voči úverovým organizáciám). V prílohe účtovej osnovy spoločnosti sú uvedené vzorce pre súlad medzi účtami finančného a manažérskeho účtovníctva.

Vo väčšine európskych krajín, ako aj v USA sa účtová osnova začína pri vysoko likvidných aktívach, t.j. zostavuje sa v zostupnom poradí podľa likvidity aktív a pasív, ktoré sú v ňom vyjadrené.

V IFRS neexistujú žiadne pravidlá pre tvorbu účtovej osnovy, pretože v mnohých zahraničných krajinách nie je prijatá na legislatívnej úrovni. napríklad, v niektorých anglicky hovoriacich krajinách (USA a Spojené kráľovstvo) si spoločnosti vytvárajú vlastnú účtovnú osnovu na základe internej objednávky. V Rusku, Francúzsku a Nemecku je na legislatívnej úrovni prijatá jednotná účtová osnova, ktorú musia firmy bezpodmienečne používať. Niektoré krajiny SNŠ (Ukrajina, Kazachstan, Arménsko atď.) zmenili svoje účtovné osnovy, aby uľahčili prechod na IFRS.

Po zvážení štruktúry ruskej účtovnej osnovy a účtovnej osnovy anglosaského modelu identifikujeme hlavné rozdiely v pravidlách ich konštrukcie:

- schéma zostavovania účtových osnov je odlišná;

- IFRS nestanovuje počet, číslovanie a súlad účtov, ale postup premietania výsledkov účtovníctva do účtovnej závierky spoločnosti, preto by spoločnosť mala pri zostavovaní účtovej osnovy vychádzať z týchto požiadaviek;

- jeden účet podľa ruskej účtovnej osnovy môže zodpovedať viacerým účtom podľa IFRS a naopak;

- v účtovej osnove IFRS neexistuje pojem „syntetický účet“, pretože sa používa 4- alebo 5-úrovňový systém číslovania účtov, ktorý súčasne odráža príslušnosť k syntetickému účtu (prvé dve číslice čísla), ako aj ako analytik s požadovaným stupňom detailov (zvyšné číslice čísla ).

Najdôležitejšie podmienky, ktorými by sa mala spoločnosť riadiť pri zostavovaní účtovnej osnovy, sú:

- schopnosť analyzovať všetky prvky výkazníctva, t.j. články správ by mali byť dostatočne analytické;

- zjednodušenie postupu analýzy nákladov pri vykazovaní zvýraznením obežných aktív v samostatných riadkoch;

- zabezpečenie, aby sa hlavné finančné výkazy (predovšetkým výkaz o finančnej situácii a výkaz komplexného výsledku) dali ľahko pripraviť;

- účtovná osnova by sa mala dať rýchlo revidovať pri zmene štruktúry alebo podnikania spoločnosti;

- účtovná osnova by mala byť prispôsobená úlohám manažérskeho účtovníctva, a nie úlohám správy majetku.

Analýza rozdielov medzi domácimi a zahraničnými účtovnými osnovami vám umožní rozhodnúť sa, ktorý plán vám umožní optimálne viesť záznamy a uľahčiť transformáciu ruského výkazníctva do formátu IFRS. Tu je niekoľko odporúčaní na zostavenie účtovej osnovy používanej v účtovníctve v súlade s IFRS.

- Pri výbere štruktúry účtovej osnovy je vhodné vychádzať predovšetkým z riadkov výkazu o finančnej situácii a výkazu komplexného výsledku. To umožní zostavenie účtovnej závierky kedykoľvek vytlačiť a analyzovať "skúšobnú súvahu".

- Číslovanie účtov by malo obsahovať jasné kódovanie, ktoré umožňuje po prvé automatizovať prácu na vytváraní formulárov na podávanie správ, po druhé vykonávať analýzy s požadovanou úrovňou podrobností a po tretie automatizovať proces transformácie ruského výkazníctva do formátu IFRS.

- Odporúča sa vykonávať analýzy podľa typov hodnotení prvkov, berúc do úvahy túto špecifickosť v IFRS.

- Praktická implementácia účtovných zásad IFRS založených na štruktúre účtovej osnovy v Rusku je problematická tak pre implementáciu samotných medzinárodných štandardov, ako aj pre elektronizáciu účtovného procesu, preto je účelnejšie zostaviť účtovú osnovu založenú na tzv. podľa anglosaského modelu.

Firemná účtovná osnova

| číslo účtov | Názov účtu |

| 1000 | Obežný majetok |

| 1100 | Hotovosť |

| 1110 | Peniaze na ruku |

| 1120 | Hotovosť na bežnom účte |

| 1130 | Peňažné ekvivalenty |

| 2000 | Obežný majetok |

| 2110 | Vydané krátkodobé pôžičky |

| 2111 | Prijaté účty |

| 2112 | Prijaté cenné papiere |

| 2113 | pohľadávky (pohľadávky) |

| 2120 | Rezerva na nedobytné pohľadávky |

| 2210 | Krátkodobé pohľadávky |

| 2211 | Pohľadávky z príspevkov do základného imania |

| 2212 | Pohľadávky dcérskych spoločností |

| 2213 | Daňové pohľadávky |

| 2310 | Zásoby |

| 2311 | Suroviny |

| 2312 | Nedokončená výroba |

| 2313 | Hotové výrobky |

| 2314 | Produkty |

| 2315 | Ostatné rezervy |

| 3000 | Dlhodobý majetok |

| 3110 | dlhodobý majetok |

| 3111 | Oprávky k dlhodobému majetku |

| 3210 | Nehmotný majetok |

| 3211 | Obchodná povesť |

| 3212 | Oprávky k nehmotnému majetku |

| 3310 | Prebieha výstavba |

| 3410 | investičný majetok |

| 3510 | Dlhodobé finančné investície |

| 3610 | Dlhodobé pohľadávky |

| 4000 | Aktuálna zodpovednosť |

| 4110 | Krátkodobé záväzky |

| 4120 | Dlh na daniach a poplatkoch |

| 4130 | Ostatné krátkodobé záväzky |

| 4240 | dlhodobé povinnosti |

| 4241 | Dlhodobé splatné účty |

| 5000 | Equity |

| 5110 | Základné imanie |

| 5120 | Deklarovaný kapitál |

| 5130 | Splateny kapital |

| 5240 | Vlastné akcie odkúpené od akcionárov |

| 5350 | Akciové ážio |

| 5460 | Zisky (straty) minulých rokov |

| 5470 | Zisky (straty) bežného roka |

| 6000 | príjem |

| 6100 | Príjmy z predaja |

| 6200 | Iný príjem |

| 7000 | Výdavky |

| 7100 | Cena predaného tovaru |

| 7110 | Variabilné náklady |

| 7111 | mzda |

| 7112 | materiálov |

| 7113 | Poplatok za prepravné služby |

| 7120 | stále ceny |

| 7200 | Všeobecné, predajné a administratívne náklady |

| 7300 | ďalšie výdavky |

| 7400 | Daň z príjmov |

| 7410 | dane z príjmu |

| 7420 | Odložené dane z príjmov |

| 8000 | Podsúvahové účty |

| 8001 | Prenajatý investičný majetok |

| 8002 | Hmotný majetok v úschove |

| 8010 | Odpisy dlhodobého majetku |

| 8011 | Prenajatý investičný majetok |

| 9000 | Manažérske účty |

| 9100 | Účty nákladového strediska |

| 9110 | Výrobné náklady A |

| 9120 | Výrobné náklady B |

| 9130 | Výrobné náklady C |

| 9200 | Účty príjmového strediska |

| 9210 | Tržby z predaja výrobkov A |

| 9220 | Tržby z predaja výrobkov B |

| 9230 | Tržby z predaja výrobkov C |

| 9300 | Účty ziskového centra |

| 9310 | Zisk (strata) z produktu A |

| 9320 | Zisk (strata) z produktu B |

| 9330 | Zisk (strata) z výroby C |

| 9400 | Účty investičného centra |

| 9410 | Zisk (strata) zo segmentu A |

| 9420 | Zisk (strata) zo segmentu B |

| 9430 | Zisk (strata) zo segmentu C |

Pri zostavovaní tejto účtovej osnovy autor vychádzal z toho, že číslicou prvého poradia číslovania účtov sa rozumie účtová trieda. To vám umožňuje určiť, či konkrétny účet patrí do konkrétnej časti formulára výkazov, napríklad do časti „Obežný majetok“ alebo „Dlhodobý majetok“, „Vlastný kapitál“ alebo do iných častí formulárov výkazov.

Číslo druhého poradia v číslovaní účtu znamená druh majetku alebo záväzkov zaradených v samostatnom riadku súvahy alebo výkazu komplexného výsledku. napríklad, ide o „Dlhodobý majetok“, „Nehmotný majetok“, „Akciový kapitál“, „Zisk“ alebo iné línie výkazníctva.

Číslica tretieho rádu v číslovaní účtov znamená rozpis riadkov výkazov, napr. "Zásoby", "Záväzky" a iné skupiny.

Číslo štvrtého rádu v číslovaní účtu znamená analýzu účtu. Pri výbere kompetentných analytikov na manažérskych účtoch považujeme za vhodné podrobne opísať nákladové prvky na základe centier plánovania nákladov a zisku. Takáto pozícia podľa autora vyrieši dva problémy: spojí účtovníctvo Ruskej federácie a účtovníctvo v súlade s IFRS a metodicky usporiada manažérske účtovníctvo spoločnosti. V súvislosti s vyššie uvedeným bolo ako základ pre deviatu triedu účtovej osnovy zvolené analytické účtovníctvo na nákladových účtoch a ziskových účtoch. Zodpovedné strediská, ktoré sú hlavným predmetom manažérskeho účtovníctva, boli brané ako základ pre vykonávanie analýz nákladov, výnosov a ziskov: nákladové strediská, príjmové strediská, ziskové strediská a investičné strediská spoločnosti, ktorá vyrába produkty A, B a C.

Vzhľadom na skutočnosť, že nákladové strediská sú navrhnuté tak, aby poskytovali maximálne výsledky s danou minimálnou investíciou, odporúča sa viesť záznamy o nákladových prvkoch v účtovej osnove, analogicky s použitím aktívnych účtov k účtu 91 ruskej účtovnej osnovy. .

Za tvorbu príjmov zodpovedajú príjmové strediská, preto účtová osnova odráža príjmy z bežnej činnosti (pasívne podúčty k účtu 90 Ruskej účtovej osnovy) a z iných činností (pasívne podúčty k účtu 91 Ruskej účtovnej osnovy účtov).

Ziskové strediská zodpovedajú za výšku prijatého zisku: za pomer príjmov a výdavkov súvisiacich s rovnakými druhmi príjmov a výdavkov (zásada porovnateľnosti). Pomer príjmov a výdavkov pre každý typ činnosti môžete sledovať v analytike, analogicky aplikovanej na účty 90.9 a 91.9 ruskej účtovnej osnovy.

Investičné centrá sú segmentmi spoločnosti. Vykazovanie podľa segmentov slúži na účely manažmentu pri určovaní efektívnosti využívania prostriedkov do nich investovaných. Finančný výsledok dosiahnutý ako výsledok činnosti investičných centier je za vykazovaný rok premietnutý na účet 99 „Zisk a strata“ ruskej účtovej osnovy, t.j. Ak chcete vziať do úvahy efektívnosť investícií v konkrétnom segmente, musíte zadať analytiku na tomto účte, ktorá sa bude nazývať "Vybraný segment".

Z dobrého dôvodu tak bude možné tvrdiť, že správne zostavená účtová osnova pomôže optimálnemu účtovaniu v súlade s požiadavkami IFRS a umožní rýchlo odhaliť chyby v účtovných a výkazníckych registroch.

Bibliografia

- Kozlov I. Účtovná osnova podľa IFRS: vlastnosti, chyby, odporúčania // Prax aplikácie IFRS. 2007. N 3. S. 57 - 63.

- IFRS: Pohľad KPMG. Praktická príručka k medzinárodným štandardom finančného výkazníctva – 2009/2010: o 14.00 hod. Moskva: Alpina Publishers, 2010. 1. časť.

- Po schválení Účtovnej osnovy na účtovanie finančných a ekonomických činností organizácií a pokyny na jej uplatňovanie: Príkaz Ministerstva financií Ruska z 31. októbra 2000 N 94n.

L. B. Trofimová

Univerzita priateľstva národov Ruska

Medzinárodné štandardy finančného výkazníctva (IFRS) sú súborom medzinárodných účtovných štandardov, ktoré špecifikujú, ako by sa v účtovnej závierke malo zaobchádzať s určitými typmi transakcií a inými udalosťami. IFRS vydáva Rada pre medzinárodné účtovné štandardy a presne špecifikujú, ako by mali účtovníci viesť a prezentovať účtovné závierky. IFRS boli vytvorené, aby mali „spoločný jazyk“ pre účtovníctvo, pretože obchodné štandardy a účtovné postupy sa môžu líšiť od spoločnosti k spoločnosti a krajiny ku krajine.

Účelom IFRS je udržiavať stabilitu a transparentnosť vo finančnom svete. To umožňuje podnikom a individuálnym investorom robiť informované finančné rozhodnutia, pretože môžu presne vidieť, čo sa deje so spoločnosťou, do ktorej chcú investovať.

IFRS sú štandardom v mnohých častiach sveta vrátane Európskej únie a mnohých krajín Ázie a Južnej Ameriky, nie však v Spojených štátoch. Komisia pre cenné papiere a burzu (SEC) je v procese rozhodovania o prijatí noriem v Amerike. Krajiny, ktoré najviac profitujú z noriem, sú tie, ktoré robia a investujú do medzinárodného obchodu. Odborníci naznačujú, že globálna implementácia IFRS ušetrí peniaze na komparatívne náklady príležitosti, ako aj umožní voľnejší prenos informácií.

V krajinách, ktoré prijali IFRS, profitujú z používania tohto systému spoločnosti aj investori, pretože investori s väčšou pravdepodobnosťou investujú do spoločnosti, ak sú obchodné praktiky spoločnosti transparentné. Navyše, investičné náklady sú zvyčajne nižšie. Spoločnosti, ktoré vykonávajú medzinárodný obchod, majú z IFRS najväčší úžitok.

štandardy IFRS

Nižšie je uvedený zoznam aktuálnych štandardov IFRS:

| Koncepčný rámec finančného výkazníctva | |

|---|---|

| IFRS/IAS 1 | Prezentácia účtovnej závierky |

| IFRS/IAS 2 | Zásoby |

| IFRS/IAS 7 | |

| IFRS/IAS 8 | Účtovné zásady, zmeny v účtovných odhadoch a chyby |

| IFRS/IAS 10 | Udalosti po skončení vykazovaného obdobia |

| IFRS/IAS 12 | dane z príjmu |

| IFRS/IAS 16 | dlhodobý majetok |

| IFRS/IAS 17 | Nájomné |

| IFRS/IAS 19 | Zamestnanecké výhody |

| IFRS/IAS 20 | Účtovanie štátnych dotácií, zverejňovanie informácií o štátnej pomoci |

| IFRS/IAS 21 | Vplyv zmien výmenných kurzov |

| IFRS/IAS 23 | Náklady na pôžičky |

| IFRS/IAS 24 | Zverejnenie spriaznených osôb |

| IFRS/IAS 26 | Účtovníctvo a výkazníctvo o dôchodkových plánoch |

| IAS/IAS 27 | Individuálna účtovná závierka |

| IAS/IAS 28 | Investície do pridružených a spoločných podnikov |

| IAS/IAS 29 | Finančné vykazovanie v hyperinflačnej ekonomike |

| IAS/IAS 32 | Finančné nástroje: prezentácia informácií |

| IAS/IAS 33 | Zisk na akciu |

| IAS/IAS 34 | Priebežná účtovná závierka |

| IAS/IAS 36 | Zníženie hodnoty majetku |

| IAS/IAS 37 | Rezervy, podmienené záväzky a podmienené aktíva |

| IAS/IAS 38 | Nehmotný majetok |

| IFRS/IAS 40 | investičný majetok |

| IAS/IAS 41 | poľnohospodárstvo |

| IFRS 1 | Prvá aplikácia IFRS |

| IFRS/IFRS 2 | Platba na základe podielu |

| IFRS 3 | Podnikové kombinácie |

| IFRS 4 | Poistné zmluvy |

| IFRS/IFRS 5 | Dlhodobý majetok držaný na predaj a ukončené činnosti |

| IFRS/IFRS 6 | Prieskum a hodnotenie zásob nerastných surovín |

| IFRS/IFRS 7 | Finančné nástroje: zverejnenie |

| IFRS 8 | Prevádzkové segmenty |

| IFRS 9 | Finančné nástroje |

| IFRS 10 | Konsolidovaná účtovná závierka |

| IFRS 11 | Tímová práca |

| IFRS 12 | Zverejňovanie informácií o účasti v iných podnikoch |

| IFRS 13 | Oceňovanie reálnou hodnotou |

| IFRS 14 | Regulačné odložené účty |

| IFRS 15 | Výnosy zo zmlúv so zákazníkmi |

| SIC/IFRIC | Nariadenia o výklade noriem |

| IFRS pre malé a stredné podniky |

Prezentácia účtovnej závierky v súlade s IFRS

IFRS pokrývajú širokú škálu účtovných transakcií. Existujú určité aspekty obchodnej praxe, pre ktoré IFRS stanovujú záväzné pravidlá. Základom IFRS sú prvky finančného výkazníctva, princípy IFRS a typy základných výkazov.

Prvky finančného výkazníctva v súlade s IFRS: majetok, záväzky, kapitál, výnosy a náklady.

princípy IFRS

Základné princípy IFRS:

- akruálny princíp. Podľa tohto princípu sa udalosti zaznamenávajú v období, v ktorom nastali, bez ohľadu na peňažné toky.

- princíp kontinuity podnikania, z čoho vyplýva, že spoločnosť bude v blízkej budúcnosti pokračovať v práci a manažment neplánuje ani nepotrebuje činnosť ukončiť.

Vykazovanie v súlade s IFRS by malo obsahovať 4 správy:

Výkaz o finančnej situácii: Hovorí sa tomu aj rovnováha. IFRS ovplyvňujú, ako sú zložky súvahy vzájomne prepojené.

Výkaz komplexného výsledku: môže to byť jedna forma alebo môže byť rozdelená na výkaz ziskov a strát podľa IFRS a výkaz ostatných príjmov vrátane nehnuteľností a zariadení.

Výkaz zmien vo vlastnom imaní: tiež známy ako výkaz nerozdelených ziskov. Odráža zmeny v zisku za dané finančné obdobie.

Prehľad peňažných tokov: Táto správa sumarizuje finančné transakcie spoločnosti za dané obdobie, pričom peňažné toky sú rozdelené na prevádzkové, investičné a finančné toky. Návod na túto správu obsahuje IFRS 7.

Okrem týchto základných správ musí spoločnosť predložiť aj prílohy, v ktorých sú zhrnuté jej účtovné zásady. Úplná správa sa často porovnáva v porovnaní s predchádzajúcou správou, aby sa zobrazili zmeny v zisku a strate. Materská spoločnosť musí vytvárať samostatné výkazy za každú zo svojich dcérskych spoločností, ako aj konsolidované účtovné závierky podľa IFRS.

Porovnanie štandardov IFRS a amerických štandardov (GAAP)

Existujú rozdiely medzi IFRS a všeobecne uznávanými účtovnými štandardmi v iných krajinách, ktoré ovplyvňujú výpočet finančných ukazovateľov. Napríklad IFRS nie sú také prísne pri určovaní výnosov a umožňujú spoločnostiam rýchlejšie vykazovať výnosy, takže súvaha podľa tohto systému môže vykazovať vyšší tok výnosov. IFRS majú aj ďalšie požiadavky na výdavky: ak napríklad spoločnosť vynaloží peniaze na rozvoj alebo investície do budúcnosti, nemusí to vykazovať ako náklad (t. j. môže sa kapitalizovať).

Ďalším rozdielom medzi IFRS a GAAP je spôsob účtovania zásob. Existujú dva spôsoby sledovania zásob: FIFO a LIFO. FIFO znamená, že posledná skladová položka zostáva nepredaná, kým sa nepredá predchádzajúci inventár. LIFO znamená, že ako prvá sa predá najnovšia skladová položka. IFRS zakazujú LIFO, zatiaľ čo americké a iné štandardy umožňujú účastníkom ich voľne používať.

História IFRS

IFRS vznikli v Európskej únii so zámerom rozšíriť ich po celom kontinente. Myšlienka sa rýchlo rozšírila po celom svete, pretože „spoločný jazyk“ finančného výkazníctva umožnil väčšie spojenie po celom svete. Spojené štáty zatiaľ neprijali IFRS, pretože mnohí považujú US GAAP za „zlatý štandard“. Keďže sa však IFRS stávajú viac globálnou normou, môže sa to zmeniť, ak SEC rozhodne, že IFRS sú vhodné pre americkú investičnú prax.

V súčasnosti používa IFRS asi 120 krajín a 90 z nich vyžaduje, aby spoločnosti vykazovali úplné vykazovanie v súlade s IFRS.

IFRS podporuje Nadácia IFRS. Poslaním IFRS Foundation je „zabezpečiť transparentnosť, zodpovednosť a efektívnosť na finančných trhoch po celom svete“. IFRS Foundation nielen poskytuje a monitoruje štandardy finančného výkazníctva, ale dáva aj rôzne návrhy a odporúčania tým, ktorí sa odchyľujú od praktických odporúčaní.

Účelom prechodu na IFRS je maximálne zjednodušiť medzinárodné porovnávanie. Je to zložité, pretože každá krajina má svoje vlastné pravidlá. Napríklad US GAAP sa líši od kanadských GAAP. Synchronizácia účtovných štandardov na celom svete je v medzinárodnom účtovnom spoločenstve neustálym procesom.

Transformácia účtovnej závierky v súlade s IFRS

Jednou z hlavných metód zostavovania účtovnej závierky v súlade s požiadavkami IFRS je transformácia.

Hlavné fázy transformácie účtovnej závierky v súlade s IFRS:

- Vývoj účtovnej politiky;

- Výber funkčnej a prezentačnej meny;

- Výpočet počiatočných stavov;

- Vývoj transformačného modelu;

- Hodnotenie podnikovej štruktúry spoločnosti s cieľom určiť dcérske spoločnosti, pridružené spoločnosti, pridružené spoločnosti a spoločné podniky zahrnuté v účtovníctve;

- Stanovenie charakteristík podnikania spoločnosti a zber informácií potrebných na výpočet transformačných úprav;

- Preskupenie a reklasifikácia účtovnej závierky podľa národných štandardov až po IFRS.

IFRS automatizácia

Transformáciu účtovnej závierky podľa IFRS si v praxi možno len ťažko predstaviť bez jej automatizácie. Na platforme 1C existujú rôzne programy, ktoré vám umožňujú automatizovať tento proces. Jedným z takýchto riešení je WA: Financier. V našom riešení je možné odvysielať účtovné dáta, mapovať do IFRS účtovej osnovy, vykonávať rôzne úpravy a reklasifikácie a eliminovať vnútroskupinové obraty pri konsolidácii účtovných závierok. Okrem toho sú nakonfigurované 4 hlavné výkazy IFRS:

Fragment výkazu o finančnej situácii IFRS v "WA: Finančník": IFRS záložka "Stále aktíva".

Účtovná osnova IFRSAndrey Gershun Prečo potrebujem účtovnú osnovu IFRS?Na rozdiel od ruských štandardov medzinárodné štandardy finančného výkazníctva neupravujú, aká by mala byť účtová osnova. Najmä v USA a Spojenom kráľovstve môže každá spoločnosť používať svoju vlastnú účtovnú osnovu. V iných krajinách, napríklad vo Francúzsku, je účtovná osnova, podobne ako v Rusku, štandardizovaná a jej používanie je povinné pre všetky podniky. Na rozdiel od ruskej účtovej osnovy má tá francúzska premenlivý počet číslic v čísle účtu. Čiže účet 21 je Dlhodobý majetok a účet 281 Oprávky dlhodobého majetku. Príklad: Francúzska účtovná osnova (čiastočne zobrazená) Pri zostavovaní vykazovania v súlade s IFRS môžete použiť ruskú účtovnú osnovu. Jeho štruktúra však bola vyvinutá pred viac ako 50 rokmi a od svojho vzniku stratila prehľad pre účtovníkov z praxe (nezabudnite, aké ťažké je vyplniť súvahu a výkaz ziskov a strát na základe tejto účtovej osnovy). Počas prechodu na medzinárodné štandardy niektoré krajiny SNŠ (Ukrajina, Moldavsko, Kazachstan a ďalšie) zmenili plány účtov, aby účtovníkom uľahčili zhromažďovanie informácií a zostavovanie účtovných závierok v súlade s IFRS. Práca na novej ruskej účtovnej osnove ešte nebola dokončená a očakáva sa, že bude zverejnená najskôr v roku 2001. Spoločnosť si medzitým môže zostaviť vlastnú účtovú osnovu, ktorá zabezpečí pohodlnú konštrukciu účtovnej závierky v súlade s IFRS. |

Umiestnite tlačidlo na svoju stránku:

kurs.znate.ru

kurs.znate.ru

Účtovná osnova ias na základe článku A. Gershun „Účtovná osnova IFRS“ aktívum

PRÍKLAD ÚČTOVNEJ SCHÉMY IAS *

* Na základe článku A. Gershuna „Účtovná osnova IFRS“

AKTÍVA

1 DLHODOBÝ MAJETOK

11 NEHMOTNÝ MAJETOK

111 Nehmotný majetok

112 Odpisy nehmotného majetku

12 DLHODOBÝ HMOTNÝ MAJETOK

121 Pozemky a nehnuteľnosti

122 Odpisy pozemkov a nehnuteľností

123 Dlhodobý majetok

124 Odpisy dlhodobého majetku

125 Prírodné zdroje

126 Vyčerpanie prírodných zdrojov

13 DLHODOBÁ INVESTÍCIA

131 Dlhodobé investície do nespriaznených osôb

132 Dlhodobé investície do spriaznených osôb

133 Zmena hodnoty dlhodobých investícií

14 Odložená daňová pohľadávka

141 Odložená daňová pohľadávka

15 OSTATNÉ DLHODOBÉ AKTÍVA

152 Dlhodobé pohľadávky

153 Vydané dlhodobé zálohy

154 Dlhodobé výdavky budúcich období

155 Ostatný dlhodobý majetok

2 OBEŽNÝ MAJETOK

21 ZÁSOBY

211 Suroviny

212 Nedokončená výroba

213 Hotové výrobky

214 položiek

22 PREBIEHA VÝSTAVBA

221 Nedokončená výstavba na základe zmlúv o výstavbe

23 KRÁTKODOBÉ POHĽADÁVKY

231 Záväzky

232 Rezerva na pochybné pohľadávky

233 Krátkodobé pohľadávky voči spriazneným osobám

24 OSTATNÉ POHĽADÁVKY A ZÁLOHY

241 Vydané preddavky

242 Výdavky budúcich období

243 Zúčtovanie s rozpočtom

244 Vratná DPH

245 Zúčtovanie so zodpovednými osobami

246 Príjmy budúcich období

247 Poskytnuté pôžičky

248 Iné pohľadávky

25 KRÁTKODOBÁ INVESTÍCIA

251 Krátkodobé investície do nezávislých osôb

252 Krátkodobé investície do spriaznených osôb

253 Zmena hodnoty krátkodobých investícií

26 HOTOVOSŤ A EKVIVALENTY

262 Zúčtovací účet

263 Menový účet

264 Špeciálne bankové účty

265 Prevody peňazí v tranzite

27 OSTATNÝ OBEŽNÝ MAJETOK

272 Ostatný obežný majetok

ZODPOVEDNOSŤ

3 VLASTNOSŤ

31 AUTORIZOVANÝ A DODATOČNÝ KAPITÁL

311 Základné imanie

312 Emisné ážio

313 Nesplatený kapitál

314 vlastných akcií

32 REZERVNÝ KAPITÁL

321 Precenenie dlhodobého majetku

322 Kurzové rozdiely z investícií v dcérskych spoločnostiach

323 Dotácie štátnym podnikom

33 ZADRŽENÝ ZISK

331 Nerozdelený zisk (strata) minulých rokov

332 Úprava výsledkov predchádzajúceho roka

333 Čistý zisk za vykazovaný rok

334 Priznané dividendy

4 DLHODOBÉ PRÁCE

41 DLHODOBÉ FINANČNÉ ZÁVÄZKY

411 Dlhodobé pôžičky

412 Ostatné dlhodobé finančné záväzky

42 Odložené ZÁVÄZKY Z DANE Z PRÍJMOV

421 Odložené daňové záväzky

43 OSTATNÉ DLHODOBÉ ZÁVÄZKY

431 Dlhodobé výnosy budúcich období

432 Prijaté dlhodobé preddavky

433 Ostatné dlhodobé záväzky budúcich období

5 KRÁTKODOBÉ ZÁVÄZKY

51 KRÁTKODOBÉ FINANČNÉ ZÁVÄZKY

511 Krátkodobé pôžičky

512 Bežný podiel dlhodobých záväzkov

513 Ostatné krátkodobé finančné záväzky

52 KRÁTKODOBÉ ZÁVÄZKY

521 Záväzky

522 Krátkodobé záväzky voči spriazneným osobám

53 KRÁTKODOBÉ AKTUÁLNE ZÁVÄZKY

531 Mzdy

532 Vyrovnania so zodpovednými osobami

533 Vyúčtovania daní

534 Vyrovnania so zriaďovateľmi

535 Naakumulovaný splatný úrok

536 Rezervy na budúce výdavky a platby

54 OSTATNÉ BEŽNÉ ZÁVÄZKY

541 Krátkodobé prijaté preddavky

542 Bežné výnosy budúcich období

543 Ostatné krátkodobé záväzky

PREVÁDZKOVÉ ÚČTY

6 PRÍJEM

61 PRÍJMY Z PREDAJA

611 Príjmy z predaja hotových výrobkov

612 Príjem z predaja tovaru

613 Príjmy z predaja služieb

64 OSTATNÉ PREVÁDZKOVÉ VÝNOSY

641 Zisk z predaja obežného majetku

642 Príjem z bežného prenájmu

643 Príjem z pokút a penále

644 Výnosy zo zmien spôsobu oceňovania obežného majetku

645 Príjem z odškodnenia

646 Ostatné prevádzkové výnosy

65 PRÍJMY Z INVESTIČNEJ ČINNOSTI

651 Zisky z predaja nehmotného majetku

652 Zisky z predaja hmotného majetku

653 Zisky z predaja dlhodobého finančného majetku

654 Prijaté dividendy

655 Získaný úrok

656 Výnosy z transakcií so spriaznenými osobami

657 Ostatné investičné výnosy

66 PRÍJMY Z FINANČNÝCH ČINNOSTÍ

661 licenčný poplatok

662 Príjem z lízingu

663 Príjmy z darovaného majetku

664 Príjem z grantu

665 Kurzové zisky

666 Ostatné výnosy z finančnej činnosti

68 MIMORIADNE PRÍJMY

681 Náhrada prijatá za škody spôsobené prírodnými katastrofami

682 Ostatné mimoriadne výnosy

7 NÁKLADY

71 NÁKLADY NA PREDAJ

711 Náklady na predaný hotový tovar

712 Náklady na predaný tovar

713 Náklady na poskytnuté služby

72 OBCHODNÉ NÁKLADY

721 Marketingové výdavky

723 Náklady na balenie

724 Náklady na dopravu pri distribúcii

725 Záručná oprava

726 Pochybné výdavky na dlh

727 Náklady na vrátenie a zníženie ceny

728 Ostatné predajné náklady

73 VŠEOBECNÉ A ADMINISTRATÍVNE NÁKLADY

731 Odpisy dlhodobého majetku

732 Odpisy nehmotného majetku

733 Platy administratívnych pracovníkov a pracovníkov v domácnosti

734 Sociálne odvody

735 Dane, poplatky a platby (okrem dane z príjmu)

736 Profesionálne služby

737 Pohostinské a cestovné náklady

738 Náklady na kanceláriu, výdavky na komunikáciu

739 Ostatné všeobecné a administratívne výdavky

74 OSTATNÉ PREVÁDZKOVÉ NÁKLADY

741 Výdavky súvisiace s predajom obežného majetku

742 Výdavky na operatívny lízing

743 Pokuty a penále

744 Výdavky zo zmeny metód oceňovania obežného majetku

745 Nákladové úroky z úverov a pôžičiek

746 Nerozdelené nepriame výrobné náklady

747 Manká a straty

748 Ostatné prevádzkové náklady

75 VÝDAVKY NA INVESTIČNÉ ČINNOSTI

751 Výdavky na vyradenie nehmotného majetku

752 Náklady na vyradenie dlhodobého hmotného majetku

753 Náklady na vyradenie dlhodobého finančného majetku

754 Náklady na transakcie so spriaznenými osobami

755 Ostatné investičné výdavky

76 VÝDAVKY NA FINANČNÉ ČINNOSTI

761 Výdavky na licenčné poplatky

762 Výdavky na lízing

763 Kurzové výdavky

764 Ostatné finančné výdavky

77 NÁKLADY NA DAŇ Z PRÍJMOV

771 Daň z príjmov

78 EXTRÉMNE ŠKODY

781 Straty z prírodných katastrof

782 Ostatné mimoriadne výdavky

8 MANAŽÉRSKE ÚČTY

81 PRIAMY NÁKLADY NA MATERIÁL

811 Spotreba surovín a materiálov

82 PRIAMY NÁKLADY NA PRÁCU

821 Priame mzdové náklady

822 Sociálne odvody

83 PRIAMY NÁKLADY NA VÝROBU

831 Výrobná réžia

84 NEPRIAME VÝROBNÉ NÁKLADY

841 Odpisy, opravy a údržba dlhodobého majetku

842 Odpisy nehmotného majetku

843 Platy riadiaceho a údržbárskeho personálu

844 Sociálne odvody

845 Cestovné

846 Ostatné nepriame výrobné náklady

85 OSTATNÉ ÚČTY SPRÁVY

851 Ostatné účty hospodárenia

9 PODSÚVAHOVÉ ÚČTY

A.

A. Slobodyak Zbierka testov a úloh podľa medzinárodných štandardov finančná správa

Zbierka testov

Uvádzajú sa testovacie úlohy a úlohy na účtovanie určitých druhov majetku a príjmov organizácie v súlade s požiadavkami medzinárodných štandardov finančného výkazníctva.

Úvod (142)

verejná správa

Hlavnými nástrojmi reformy účtovníctva v Rusku sú medzinárodné štandardy finančného výkazníctva. Koncepcia rozvoja účtovníctva a výkazníctva v strednodobom horizonte definuje súbor rezerv

Teoretické základy medzinárodných štandardov finančného výkazníctva ako systému

verejná správa

Obhajoba sa uskutoční v roku 2009 o 1515 na zasadnutí Rady pre dizertáciu D501.001.18 na Moskovskej štátnej univerzite. M.V. Lomonosova na adrese: 11 2, Moskva, GSP-2, Sparrow Hills, Moskovská štátna univerzita.

Program disciplíny "Medzinárodné štandardy finančného výkazníctva" Smernica 080500. 62 "Manažment"

disciplinárny program

Tento program akademickej disciplíny stanovuje minimálne požiadavky na vedomosti a zručnosti študenta a určuje obsah a typy školení a reportingu.

Výchovno-metodický komplex Pracovný učebný plán pre študentov odboru 08. 01.

09 "Účtovníctvo, analýza a audit"

Tréningový a metodologický komplex

O.A. Kuzmenko. Medzinárodné štandardy účtovníctva a finančného výkazníctva: Vzdelávací a metodický komplex. Pracovný učebný plán pre študentov špecializácie 08.

Ďalšie súvisiace dokumenty..

Výber najdôležitejších dokumentov na vyžiadanie Účtovná osnova IFRS(právne úkony, formuláre, články, odborné rady a mnohé ďalšie).

Daňový sprievodca.

Praktická príručka k ročnej účtovnej závierke - 2017 Nehmotný majetok možno testovať na zníženie hodnoty spôsobom predpísaným Medzinárodnými štandardmi finančného výkazníctva (článok 22 PBU 14/2007). Postup účtovania strát z odpisov nehmotného majetku neustanovuje PBU 14/2007, ani Návod na použitie účtovej osnovy, ani iné regulačné právne akty Ruskej federácie o účtovníctve. Podľa odsekov 59, 61 IAS 36 strata zo zníženia hodnoty predstavuje zníženie účtovnej hodnoty majetku na jeho spätne získateľnú hodnotu a toto zníženie je uvedené vo výkaze o finančnej výkonnosti (ak majetok nebol predtým precenený). Spôsob, akým by sa mala účtovná hodnota nehmotného majetku znížiť, štandard nešpecifikuje. Logika zostavenia tabuľky 1.1 v príklade vysvetliviek k súvahe a výkazu o finančných výsledkoch navrhovanom ruským ministerstvom financií predpokladá zohľadnenie straty zo zníženia hodnoty nehmotného majetku v konštantnej hodnote počiatočnej (aktuálnej trhovej) hodnoty. .

Článok: Vlastnosti reformy účtovníctva poisťovacích činností

(Koltakova I.A.)

(„Finančný bulletin: Financie, dane, poistenie, účtovníctvo“, 2016, N 3) Autor uvažuje nad niektorými črtami prechodu poisťovacích organizácií na novú účtovú osnovu a ukazuje, že použitie novej účtovej osnovy, účtovníctvo odvetvia štandardy a vykazovanie medzinárodných finančných štandardov povedie k zvýšeniu analytickosti účtovníctva a transparentnosti vykazovania a pomôže prilákať investície, vrátane zahraničných, na ruský poistný trh.

Dokument je dostupný: v komerčnej verzii ConsultantPlus

V súvislosti so zavedením medzinárodných štandardov finančného výkazníctva v Rusku je jedným z naliehavých účtovných problémov na toto prechodné obdobie vypracovanie štandardnej účtovej osnovy podľa IFRS, ktorá zjednodušuje prechod od účtovania podľa RAS na účtovanie podľa IFRS. . Tento príspevok navrhuje štandardnú účtovú osnovu podľa IFRS, ktorá umožňuje viesť účtovníctvo podľa IFRS pomocou aktívnych aj pasívnych účtov podľa IFRS a klasických účtov RAS – aktívne, pasívne a účty s premenlivými zostatkami a zároveň zjednodušuje transformáciu vykazovania. podľa RAS vo vykazovaní podľa IFRS.

V súlade s plánom Ministerstva financií Ruskej federácie na roky 2012 – 2015 na rozvoj účtovníctva a výkazníctva v Ruskej federácii na základe medzinárodných štandardov finančného výkazníctva (schváleného výnosom Ministerstva financií Ruskej federácie zo dňa 30. 2011 č. 440 v znení z 30. novembra 2012) vypracovanie a príprava na schválenie návrhu nových federálnych účtovných štandardov založených na IFRS. Základom riešenia týchto problémov je, že v Rusku vstúpili do platnosti medzinárodné štandardy finančného výkazníctva a od roku 2013 ich používajú organizácie definované federálnym zákonom z 27. júla 2010 č. vykazovanie podľa RAS a vykazovanie podľa IFRS. Väčšina týchto organizácií zároveň vedie účtovníctvo podľa RAS a následne realizuje transformáciu výkazníctva vypracovaného podľa RAS na výkazníctvo podľa IFRS.

V súvislosti s rozsiahlym prechodom na IFRS plánovaným do roku 2018 je potrebné zabezpečiť zjednodušenie tohto prechodu. Najjednoduchšie je túto problematiku vyriešiť vypracovaním takejto účtovej osnovy podľa IFRS, ktorá poskytuje možnosť účtovania v súlade s IFRS, a to nielen pomocou aktívnych a pasívnych účtov IFRS, ale aj klasických aktívnych, pasívnych a variabilných saldokontných účtov používaných v RAS. , definícia účtovných objektov, na ktorých je už možné použiť IFRS. Je to možné, keďže v súlade s bodom 7 PBU 1/2008 „Účtovná politika organizácií“ „pri tvorbe účtovnej politiky organizácie v špecifickej problematike organizácie a vedenia účtovníctva sa vyberie jedna metóda z viacerých povolených legislatívou. Ruskej federácie a (alebo) regulačných právnych aktov účtovníctva. Ak v konkrétnom prípade regulačné právne akty nestanovujú účtovné metódy, potom organizácia pri tvorbe účtovnej politiky vypracuje vhodnú metódu založenú na týchto a iných účtovných ustanoveniach, ako aj na Medzinárodných štandardoch finančného výkazníctva. Zároveň sa použijú ostatné účtovné ustanovenia na vypracovanie vhodnej metódy z hľadiska podobných alebo súvisiacich skutočností ekonomickej činnosti, definícií, podmienok vykazovania a postupu pri posudzovaní majetku, záväzkov, výnosov a nákladov.

Práce autora zdôvodňujú možnosť prechodu z účtov IFRS na účty RAS s účtovnými objektmi definovanými IFRS a späť z účtov RAS na účty IFRS a uvádzajú aj príklad pracovnej schémy účtov IFRS, ktorá rieši uvažovaný problém. Na základe týchto výsledkov bola vypracovaná verzia IFRS Vzorovej účtovej osnovy, prezentovaná v tomto príspevku, ktorá umožňuje účtovať podľa IFRS ako pomocou IFRS účtov, tak aj pomocou RAS účtov bez zmeny ich číslovania a zoskupovania, avšak s účtovaním objekty na nich definované IFRS. Rozširuje to možnosti využitia aktuálne dostupného účtovného softvéru RAS pre ruské spoločnosti na účtovanie v súlade s IFRS, zjednodušuje celý proces účtovania a vykazovania v súlade s IFRS ruským účtovníkom, ako aj zainteresovaným ruským a zahraničným používateľom správy pripravené týmto spôsobom.

Požiadavky IFRS na štruktúru súvahy. Typy IFRS účtových osnov

Hoci to nie je definované požiadavkami medzinárodných štandardov finančného výkazníctva, v účtových osnovách IFRS je zvykom zaznamenávať názvy súvahových účtov a ich oddielov, ktoré sa zhodujú s názvami položiek a oddielov výkazu o finančnej situácii, ktorý používa účtovná osnova. podniku - súvahu a určiť zoznam a názvy výnosových a nákladových účtov účtovej osnovy IFRS v súlade s výkazom ziskov a strát. Obidva výkazy musia spĺňať požiadavky IAS 1 Prezentácia účtovnej závierky. Základom pre vypracovanie IFRS účtových osnov je teda splnenie požiadaviek IFRS na vykazovanie finančnej situácie a finančných výsledkov podniku.

IAS 1 Prezentácia účtovnej závierky, odsek 60, „účtovná jednotka prezentuje krátkodobý a dlhodobý majetok a krátkodobé a dlhodobé záväzky ako samostatné oddiely vo svojom výkaze o finančnej situácii v súlade s odsekmi 66 až 76, s výnimkou prípadov, keď je vykazovanie založené na o stupni likvidity poskytuje spoľahlivé a relevantnejšie informácie.“ V praxi sa účtovníci snažia splniť obe požiadavky odseku 60 IAS 1, pričom vo zvolenom poradí likvidity v súvahe umiestňujú nielen oddiely, ale aj články v nich.

Keďže v odseku 60 IAS 1 nie je presne uvedené, v akom poradí sa krátkodobý alebo dlhodobý majetok (záväzky) účtuje vo výkaze o finančnej situácii podniku, ani ako prezentovať informácie (podľa miery zvýšenia resp. pokles likvidity), dva typy súvah zodpovedajú požiadavkám IFRS. V prvej (I) sú aktíva usporiadané v poradí od menej likvidných po likvidnejšie (najskôr neobežný majetok, potom obežný majetok), potom kapitálová časť a potom záväzky v poradí klesajúcej splatnosti záväzkov (najprv dlhodobé, potom krátkodobo). V druhom (II) sú aktíva usporiadané v poradí od likvidnejších po menej likvidné (najskôr obežný majetok, potom neobežný majetok), potom záväzky v poradí zvyšujúcej sa splatnosti záväzkov (najskôr krátkodobé, potom dlhodobé) a potom rozdelenie kapitálu.

Dôsledkom toho je praktická aplikácia dvoch hlavných typov IFRS účtových osnov, ktorých záznam je uvedený v tabuľke 1 vo forme zodpovedajúcej dvom typom IFRS súvah popísaných vyššie.

Číslovanie prvých siedmich účtovných tried umožňuje podľa prvej číslice štvormiestneho čísla každého účtu určiť, či je účet aktívny alebo pasívny.

stôl 1

Dva hlavné typy účtových osnov IFRS

Súvahové účty (účty zodpovedajúce riadkovým položkám výkazu o finančnej situácii) začínajúce 1 a 2 sú aktívne, kým účty začínajúce 3, 4 a 5 sú pasívne. Účty začínajúce 6 sú pasívne výnosové účty a 7 sú aktívne (kontrapasívne) nákladové účty používané pri zostavovaní výkazu ziskov a strát.

Napríklad v Kazašskej republike bola v roku 2006 zavedená štandardná účtová osnova IFRS druhého typu s aktívnymi a pasívnymi účtami usporiadanými v poradí klesajúcej likvidity aktív a zvyšovania splatnosti pasív.

V Ruskej federácii sa aktíva tradične uvádzajú vo výkaze o finančnej situácii v poradí od menej likvidných po likvidnejšie a pasíva s klesajúcou splatnosťou. Zodpovedá účtovej osnove IFRS prvého typu a vzorovej účtovej osnove IFRS (typ I) navrhnutej autorom ďalej s aktívnymi, pasívnymi a variabilnými účtovnými zostatkami.

Venujme pozornosť tomu, že v účtovej osnove podľa IFRS nemôžu byť účty manažérskeho účtovníctva priradené k samostatnej účtovej triede, ako je to uvedené v jej druhom type v tabuľke 1. V tomto prípade je podrobnejšia účtovná osnova účty s manažérskymi účtami v rámci iných hlavných tried účtov je jednoducho zostavené.

Časti vzorovej účtovej osnovy IFRS s pohyblivými účtami

V súlade s požiadavkami odseku 54 IAS (IAS) 1 „Prezentácia účtovnej závierky“ je definovaný minimálny zoznam položiek vo výkaze o finančnej situácii, ktorý sa navrhuje zefektívniť a rozšíriť o oddelenie nefinančných položiek. a finančné položky aktív a pasív súvahy a ich zoskupenie podľa druhu účtovných objektov a stupňa ich likvidity. Aplikácia tohto prístupu umožnila navrhnúť spísanie štandardnej účtovej osnovy IFRS s rozdelením desiatich oddielov uvedených v tabuľke 2. Tieto oddiely obsahujú doplnkový oddiel s číslom 3. Je určený na zvýraznenie a zaznamenanie v článkoch č. tohto oddielu nefinančnej časti súvahy sumy účtovného zostatku nefinančnej časti záväzkov a pohľadávok a účtov ostatného nefinančného majetku a záväzkov z § 4.

Typickú účtovú osnovu IFRS s jej časťami navrhnutými autorom je možné napísať do tabuľky 2 (v kompaktnej forme s aktívnymi, pasívnymi a variabilnými saldokontami), ako aj v rozšírenej forme iba s aktívnymi a pasívnymi účtami, ako je uvedené vpravo. časti tabuľky 3. Tabuľka 3 vľavo zároveň zobrazuje štruktúru kompaktnej účtovej osnovy IFRS a na pravej strane tejto tabuľky je zobrazená štruktúra podrobnej štandardnej účtovej osnovy IFRS, ako aj vzájomné korešpondencia účtov ich prvého typu, ktorá sa odráža v ľavej časti tabuľky 3, a druhá ich typu uvedená na pravej strane tabuľky 3 a naopak.

tabuľka 2

Časti vzorovej účtovej osnovy IFRS

Účty kompaktnej štandardnej účtovej osnovy IFRS majú trojmiestne číslovanie uvedené v stĺpcoch 1 tabuliek 2 a 3, ktoré sa v rozšírenej forme štandardnej účtovej osnovy mení na štvormiestne čísla, ktorých štruktúra je uvedené v tabuľke 1 a na pravej strane tabuľky 3 s triedami súvahových účtov „Neobežný majetok“ (VOA), „Obežný majetok“ (OA), „Kapitál“ (K), „Dlhodobé záväzky“ (DOB ) a „Krátkodobé záväzky“ (KOB). Účty oddielu výnosy sa účtujú v účtovej triede „Výnosy“, účty oddielu „Výdavky“ sa účtujú v triede účtov „Výdavky“.

V tomto príspevku nie sú diskutované triedy účtov manažérskeho účtovníctva a podsúvahových účtov. Upozorňujeme, že štvormiestne čísla účtov na pravej strane tabuľky 3 umožňujú získať jeho podrobnú evidenciu z kompaktnej podoby štandardnej účtovej osnovy len s aktívnymi a pasívnymi IFRS účtami. s použitím konkrétnych štvormiestnych čísel, ktorých čísla sú uvedené nižšie v tabuľke 4 a bez uvedenia čísel účtov - v zovšeobecnenej podobe v tabuľkách 1 a 3. Zároveň sa v štvormiestnych číslach účtov prvé číslice ich triedy sú prakticky znaky podúčtu zapísaného pred trojmiestnymi číslami účtov a charakterizujúce sekciu súvahy, v ktorej sa majú evidovať sumy ich zostatkov.

Tabuľka 3

Štruktúra kompaktného a podrobného záznamu štandardnej účtovej osnovy IFRS

16ХХ* - peňažné účty s obmedzeniami v účtovej triede "Obežný majetok", 20ХХ** - účty základného dlhodobého majetku určeného na predaj v účtovej triede "Obežný majetok".

Tabuľka 4 predstavuje kompaktný záznam modelu navrhnutého autorom IFRS účtovej osnovy s účtami s premenlivými zostatkami. Stĺpec 3 tabuľky obsahuje názvy účtov, podúčtov a sekcií, v ktorých sú zahrnuté. Na jeho ľavej strane sú v stĺpci 1 uvedené dvojmiestne čísla účtov typickej účtovej osnovy z odporúčanej účtovej osnovy RAS a v stĺpci 2 sú uvedené trojmiestne čísla účtov podľa IFRS s premenlivým zostatkom a s tromi alebo viacerými číslicami. čísla ich podúčtov. Na pravej strane tabuľky 4 sú v stĺpci 4 uvedené dvojciferné čísla najjednoduchšieho kódovania perspektívnych účtov a piaty stĺpec obsahuje štvormiestne čísla účtov podľa IFRS a štvormiestne alebo viacmiestne čísla ich podúčtov, ktoré umožňujú podľa prvej číslice čísla ich triedy môžete zistiť, kde môžu byť príslušné účty zaznamenané v súvahe. V tomto prípade sú čísla a názvy sekcií a účtov napísané tučným písmom a čísla a názvy podúčtov sú napísané bežným písmom.

Tabuľka 4

Kompaktný zápis vzorovej účtovej osnovy IFRS s pohyblivými účtami

Všimnite si, že v druhom stĺpci sa druhá a tretia číslica a v piatom stĺpci tretia a štvrtá číslica čísel účtov a podúčtov vo väčšine prípadov zhodujú s dvojcifernými číslami odporúčanej účtovej osnovy podľa do RAS z prvého stĺpca. Napríklad účet „Tovar“ s trojmiestnym číslom 141 v druhom stĺpci a štvormiestnym číslom 2141 v piatom stĺpci má RAS číslo 41 uvedené v prvom stĺpci riadku tohto účtu, účet „Odložená daňová pohľadávka " s trojmiestnym číslom 209 v druhom stĺpci a štvormiestnym číslom 1209 v piatom stĺpci má číslo 09 podľa RAS v prvom stĺpci riadku tohto účtu, účet "DPH, z nadobudnutých cenností" s troj- ciferné číslo 219 a štvormiestne číslo 2219 v piatom stĺpci v druhom stĺpci má v prvom stĺpci riadku tohto účtu číslo 19 podľa RAS a pod. Keďže predmety účtovej osnovy sú určené IFRS, v prvom stĺpci riadku tohto účtu je číslo 19. toto pravidlo nie je vždy dodržané. Napríklad IFRS účet „Fixed Assets“ spolu s fixným majetkom podľa RAS zahŕňa vybavenie na inštaláciu, ako aj investície do fixných aktív z investícií do dlhodobého majetku podľa RAS. Z tohto dôvodu IFRS účet „Dlhodobý majetok“ s číslom 010 nezodpovedá účtu pod RAS s číslom 01 a zaviedli sme podúčet „Dlhodobý majetok v organizácii“ s číslom 011, zodpovedajúci účtu 01 „Dlhodobý majetok“ v rámci RAS. Podobná situácia nastáva aj pri ostatných účtoch z časti „Základný dlhodobý majetok“.

Upozorňujeme, že v účtovníctve RAS majú niektoré účty číslo s poslednou číslicou rovnou nule (0), napríklad 10 „Materiály“, 20 „Hlavná výroba“, 40 „Produkcia produktov (práce, služby) a iné . V navrhovanej účtovej osnove IFRS s trojmiestnymi číslami sú evidované účty 110 „Zásoby“, pod číslom 120 „Nedokončená výroba“ a pod číslom 140 „Tovar a hotové výrobky na predaj“. Preto v týchto a v rade ďalších prípadov dochádza k odchýlke v číslovaní posledných dvoch číslic účtov trojciferných a štvormiestnych účtov štandardnej účtovej osnovy IFRS od dvojciferných čísel účtov. účtovú osnovu RAS. Ale vo všetkých prípadoch, keď je to možné, a vo väčšine prípadov sa takéto odchýlky nedodržiavajú. Štvrtý stĺpec účtovej osnovy obsahuje dvojmiestne čísla účtov, ktoré tieto nedostatky nemajú a na ich základe možno evidovať kompaktnejšie a pohodlnejšie evidovanie čísel účtov podľa IFRS, a to ako pri účtoch s premenlivými zostatkami, tak len pri aktívnych a pasívne účty.

Upozorňujeme, že v podrobnom zázname štandardnej účtovej osnovy IFRS Tabuľka 4 sú v jej neobežných aktívach, obežných aktívach, kapitáli, dlhodobých záväzkoch a krátkodobých záväzkoch uvedené účty prvých siedmich súvah účtovnej závierky kompaktný štandardný účtový rozvrh sa vyskytujú niekoľkokrát. Napríklad účty s trojmiestnymi číslami 5XX časti „Finančné investície“ z kompaktnej evidencie účtov v účtovej osnove sa v jej rozšírenej evidencii objavujú dvakrát. Môžu to byť dlhodobé finančné investície s číslom 15XX a patriace do triedy dlhodobého majetku, alebo to môžu byť krátkodobé finančné investície s číslom 25XX a patriace do triedy aktuálnych aktív. Jediný záznam dvoch čísel účtov 15XX a 25XX vykonávame v tvare Y5XX, kde prvé písmeno V označuje, že prvá číslica týchto čísel je variabilná (podľa prvého písmena slova premenná - „premenná“). .

V tomto prípade účty s číslami V5XX s V = 1, 2 (s V sa rovná 1 alebo 2) účty finančných investícií a súčasne s V = 1 ide o účty dlhodobých finančných investícií ne -obežný majetok s číslom 15XX a s V = 2 ide o účty krátkodobých finančných investícií obežného majetku s číslom 25XX. Na ostatných účtoch - účtoch záväzkov a pohľadávok (KDZ) s číslami V4XX môže prvé písmeno V nadobúdať hodnoty 1, 2, 4 a 5 (V \u003d 1, 2, 4, 5), v tomto poradí, s V \u003d 1 ide o dlhodobé pohľadávky neobežného majetku s číslami 14XX, pričom V = 2 ide o účty krátkodobých pohľadávok obežného majetku s číslami 24XX, pri V = 3 ide o účty dlhodobého majetku. termínované účty záväzkov z dlhodobých záväzkov s číslami 34XX, s V = 5 sú to účty krátkodobých záväzkov z krátkodobých záväzkov s číslami 14XX.

Upozorňujeme, že na účely účtovníctva nie je zápis účtov s prvou číslicou označujúcou, do ktorej triedy konkrétny účet patrí, povinný, pretože tento údaj neurčuje predmet účtovania, ale jednoducho to, kde sa prejaví vo výkazoch, v ktorých oddiele výkazu o finančnej situácii - zostatok alebo v ktorom riadku výkazu o výsledku hospodárenia sa premietne zostatok na účte a podľa toho, či je účet aktívny alebo pasívny. Preto prvá číslica označujúca účtovú triedu je prakticky pre účet znakom čísla jeho podúčtu, ale nie za číslom účtu, ale pred ním. Keďže štandardy IFRS obsahujú požiadavky na vykazovanie, a nie na pravidlá účtovania a používané účty, tak ako v klasickom účtovníctve Pacioli a RAS, aj v účtovníctve IFRS môžete používať účty s premenlivými zostatkami, a to nielen aktívne a pasívne účty. Je dôležité, aby predmety ich účtovania boli určené v súlade s požiadavkami IFRS, čo je už možné v účtovníctve podľa RAS v súlade s bodom 7 PBU 1/2008 „Účtovné zásady organizácií“, čo predpokladáme pri použití štandardná účtová osnova navrhnutá v tejto práci IFRS s variabilnými zostatkovými účtami. Zároveň, spolu s ďalšími požiadavkami a vlastnosťami účtovania podľa IFRS, by sa táto požiadavka mala premietnuť do schválenej „Účtovnej politiky organizácie“.

Upozorňujeme, že vzorová účtovná osnova IFRS, ktorú navrhol autor, jednoducho zabezpečuje súlad s požiadavkami IFRS pri zostavovaní výkazu o finančnej situácii. V súvahe a v účtovej osnove IFRS sa nefinančné položky preddavkov vydaných dodávateľom tovarov, prác a služieb evidujú oddelene pred finančnými položkami pohľadávok a nefinančné položky za preddavky prijaté od odberateľov a odberateľov sú spravidla zaznamenané pred finančnými závierkami. Keďže pre samostatné kalkulačné účty má zmysel rozdeliť ich na nefinančné a finančné až pri zostavovaní súvahy, neoplatí sa to robiť vopred. Preto sme takéto delenie v Štandardnej účtovej osnove nerobili.

Pre samostatné zápisy do súvahy nefinančných a finančných skupín účtov záväzkov a pohľadávok sme zaradili náhradný voľný úsek účtov s číslom 3. Prítomnosť voľných čísel tretieho účtovného úseku umožňuje, pri zostavovaní súvahy podľa IFRS je pomerne jednoduché zohľadňovať stav účtov nefinančných záväzkov a pohľadávok a ostatných nefinančných aktív , zaznamenaných v účtovej osnove v oddiele 4, priradiť ich k nefinančnému súvahovému dlhu položky, pričom zmení druhú číslicu ich štvormiestneho čísla z čísla 4 na číslo 3, a tým zaúčtuje ich stav v súvahe pred stavom účtov skupiny finančných pohľadávok. Napríklad, odzrkadľujúc krátkodobé účty splatné kupujúcim a zákazníkom tovarov, prác, služieb na účte so štvormiestnym číslom 5462 po zaplatení dodávky tovaru, zostatok na tomto účte v súvahe môže odkazovať na k položke 5362, ktorá sa ako položka nefinančného krátkodobého záväzku bude v súvahe nachádzať pred položkou finančného dlhu voči dodávateľom a dodávateľom, ktorá bude mať rovnako ako záväzok voči dodávateľom a dodávateľom číslo 5460.

Keďže v súvahe vykazovania podľa RAS je tradične zvykom evidovať položky „Vypožičané prostriedky“ najskôr v časti 4 „Dlhodobé záväzky“ a v časti 5 „Obežné záväzky“ súvahy, pri použití navrhovaného IFRS účtovej osnovy tento problém vyriešime tak, že štvormiestne číslo účtu 5466 „Krátkodobé úvery a pôžičky“ účtovej osnovy IFRS nahradíme číslom 5166 súvahovej položky a číslom účtu 5467 krátkodobej účtovnej osnovy. termínované časti účtu „Dlhodobé úvery a pôžičky“ sa nahrádzajú číslom 5167 súvahovej položky. Číslo 4467 dlhodobej časti účtu „Dlhodobé úvery a pôžičky“ sa nahrádza číslom 4167 súvahovej položky.

Vo všeobecnosti je potrebné poznamenať, že v prípade potreby to tiež nespôsobuje žiadne zvláštne ťažkosti pri ďalšom spresnení uvažovanej účtovej osnovy, ako aj pri zaznamenávaní vzorovej účtovej osnovy podľa IFRS len s aktívnymi a pasívnymi účtami pri použití štvormiestneho čísla účtov z piateho stĺpca tabuľky 3.

Bibliografia

- Plán Ministerstva financií Ruskej federácie na roky 2012-2015 na rozvoj účtovníctva a výkazníctva v Ruskej federácii na základe Medzinárodných štandardov finančného výkazníctva, schválený výnosom Ministerstva financií Ruskej federácie zo dňa 30.11.2011 č.440 , v znení účinnom zo dňa 30.11.2012. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/Plan_po_razvitiu_bu_na_osnove_MSFO.pdf.

- Štandardná účtovná osnova v súlade s Medzinárodnými štandardmi finančného výkazníctva. Odporúčané na použitie Odbornou radou Ministerstva financií Kazašskej republiky pre účtovníctvo a audit v súlade s Protokolom z 24. januára 2005 č.1. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Význam zavedenia IFRS v Rusku / I. R. Sukharev // Účtovníctvo. -2012. - č. 3. - S. 7-11.

- Cherkay A.D. Teória dvoch radov štyroch účtov účtovníctva a finančného účtovníctva. Jednotná účtová osnova podľa IFRS a RAS. - M. : 2012. - 120 s.

- Cherkay A.D. Účtovníctvo a finančné účtovníctvo – jazyk podnikania pre vedúcich pracovníkov. IFRS, US GAAP, RAS: Teória dvoch radov 4 účtov autora, nové bilančné rovnice a lingvistické účtovné modely. - M. : 2013. - 120 s.

- Cherkay A.D. O možnosti vypracovania jednotnej účtovej osnovy pre IFRS a RAS / A. D. Cherkay // Účtovníctvo. - 2013. - Č. 5. - S. 113-116.

- Cherkay A.D. Jednotná univerzálna účtová osnova pre paralelné účtovanie podľa IFRS a RAS / A. D. Cherkay // Finančné noviny. - 2013. - č.17-18. - S. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shchadilova S.N. Vlastnosti účtovnej politiky v systéme účtovníctva a výkazníctva v súlade s Medzinárodnými štandardmi finančného výkazníctva. / Shchadilova S.N. // Všetko pre účtovníka -2014. - č. 3 - S. 14-18.

Pokračujeme v sérii článkov o medzinárodných štandardoch finančného výkazníctva. Tento materiál sa zameriava na Účtovnú osnovu používanú v účtovníctve podľa IFRS.

Hneď si povedzme, že na rozdiel od ruských štandardov medzinárodné štandardy finančného výkazníctva neupravujú, aká by mala byť účtová osnova. Preto spoločnosť, ktorá vedie evidenciu a zostavuje účtovnú závierku v súlade s IFRS, môže vypracovať a používať účtovú osnovu, ktorá je odlišná od účtovej osnovy iných spoločností. Inými slovami, medzinárodnú účtovú osnovu si spoločnosť vypracúva sama, bez akéhokoľvek náznaku zhora. Ako viete, v Rusku je účtovná osnova upravená nariadením Ministerstva financií Ruska z 31. októbra 2000 č. 94n. A hoci má poradenský charakter, v praxi ho väčšina firiem používa takmer bez zmeny.

Uvažujme teda, ako by mohla vyzerať približná účtovná osnova spoločnosti, ktorá pripravuje výkazy podľa IFRS, a porovnajme ju s jej ruským náprotivkom. Zároveň poznamenávame, že je možné viesť záznamy podľa medzinárodných štandardov pomocou ruskej účtovej osnovy, ale jej rozšírením na účely IFRS.

Všeobecné pravidlá pre zostavenie medzinárodnej účtovej osnovy

Pri zostavovaní účtovej osnovy v súlade s IFRS je potrebné pamätať na to, že musí:

Zabezpečiť jednoduché zostavenie základnej účtovnej závierky (predovšetkým Súvahy a Výkazu ziskov a strát);

- byť dostatočne flexibilný, aby mohol v budúcnosti expandovať v dôsledku zmien v štruktúre alebo podnikaní spoločnosti;

- poskytnúť dostatočné podrobnosti na zostavenie správ o hospodárení.

Pre zjednodušenie vyplnenia účtovnej závierky sa účtovná osnova zostavuje spravidla podľa tohto princípu. V prvej časti účtovej osnovy sú uvedené všetky súvahové účty (tzv. trvalé účty) v poradí, v akom sa vyskytujú v súvahe: majetok, kapitál, záväzky. A v druhej časti uveďte výkazy ziskov a strát („dočasné účty“, ktoré sa otvárajú na začiatku finančného roka a uzatvárajú na konci). Upozorňujeme, že samotné medzinárodné štandardy nestanovujú postup uvádzania súvahových položiek, ale iba upravujú, aké informácie by sa mali v súvahe uvádzať.

S touto konštrukciou účtovej osnovy je možné ihneď po vytlačení súvahy alebo súvahy získať predstavu o súvahe a výkaze ziskov a strát spoločnosti. Treba si uvedomiť, že účtovné osnovy väčšiny európskych spoločností sú postavené týmto spôsobom.

Položky sú spravidla uvedené v poradí podľa zvyšujúcej sa likvidity (čo je podobné ako v ruskej praxi). Účty v medzinárodnom účtovníctve majú zároveň číselné označenie neobsahujúce dva znaky (ako v Rusku), ale napríklad päť, šesť či dokonca 20. Často sa zavádzajú niektoré všeobecné účty, ktoré v budúcnosti už nikdy nebudú obsahovať údaje v peňažnom vyjadrení. Príkladom je účet „Neobežný majetok“, ktorý bude v súvahe zahrnutý len ako názov zodpovedajúcej sekcie a konkrétne hodnoty sa premietnu do zodpovedajúcich položiek v tejto sekcii. Tento prístup nie je typický pre ruské účtovníctvo.

Všimnime si niektoré ďalšie rozdiely. Západná účtovná prax umožňuje účasť viacerých účtov na transakcii (niekoľko účtov je debetovaných a pripísaných), zatiaľ čo v Rusku má transakcia pevne definovanú formu - debet z účtu ... kredit na účte ... Súčasne všetky účtovné výkazy podľa IFRS sú konštruované tak, že fungujú len s došlým a výstupným zostatkom, ako aj so skladanými obratmi (bez delenia na debetné a kreditné).

Každý účet medzinárodnej účtovej osnovy je teda aktívny alebo pasívny. Neexistujú žiadne aktívne-pasívne účty, napríklad analóg ruského účtu 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“. Namiesto tohto účtu sa v medzinárodnej praxi používa niekoľko účtov. Ďalší príklad: ruský účet 90 „Tržby“ v západnom účtovníctve zodpovedá samostatným účtom „Príjmy z predaja“ a „Náklady na predaj“.

To všetko vedie k tomu, že účtová osnova potrebná na vykazovanie v súlade s IFRS zvyčajne obsahuje od 100 do 300 účtov a podúčtov.

Príklad účtovej osnovy podľa IFRS

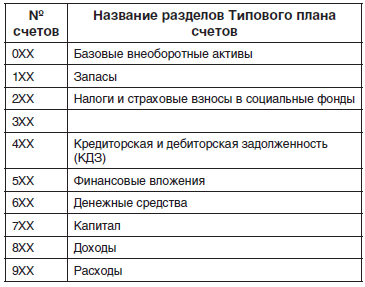

V súlade s vyššie uvedenými zásadami je možné zostaviť medzinárodnú účtovú osnovu napríklad takto (uvádzame príklad):

1ХХХ - Neobežný majetok;

- 2ХХХ - obežný majetok;

- 3ХХХ - kapitál;

- 4ХХХ - Dlhodobé záväzky;

- 5ХХХ - Krátkodobé záväzky;

- 6ХХХ - Príjem;

- 7ХХХ - Výdavky;

- 8ХХХ - Účty manažérskeho účtovníctva;

- 9ХХХ - Podsúvahové účty.

Účty začínajúce 1, 2, 3, 4 a 5 sú súvahové účty a sú usporiadané v rovnakom poradí ako súvaha podľa IFRS. Účty začínajúce 6 a 7 sú výnosové a nákladové účty. Účty začínajúce číslom 8 sú dočasné účty určené na zhromažďovanie analytických informácií pri účtovaní výrobných nákladov. V skutočnosti plnia úlohu účtov v časti III „Výrobné náklady“ ruskej účtovnej osnovy. Na konci vykazovaného obdobia sa uzavrú na účtoch nedokončenej výroby a hotových výrobkov. Napokon účty začínajúce číslom 9 sú podsúvahové účty.

Výnosové a nákladové účty je možné uvádzať v poradí, v akom sú uvedené vo výkaze ziskov a strát. V tomto prípade môže účtová osnova z hľadiska dočasných účtov vyzerať takto:

- 61XX - Príjem z predaja;

- 62XX - Náklady na predaj;

- 71ХХ - Predajné a administratívne náklady;

- 72ХХ - Ostatné príjmy;

- 73ХХ - Ostatné výdavky;

- 74ХХ - daň z príjmu;

- 75XX - Mimoriadne zisky a straty.

Ako viete, štruktúra ruskej účtovnej osnovy vyzerá trochu inak:

- I. oddiel - Neobežný majetok (účty 01-09);

- oddiel II - Priemyselné zásoby (účty 10-19);

- oddiel III - Výrobné náklady (účty 20 – 39);

- oddiel IV - Hotové výrobky a tovar (účty 40-49);

- oddiel V - Peniaze (účty 50-59);

- oddiel VI - Zúčtovanie (účty 60-79);

- oddiel VII - Kapitál (účty 80-89);

- oddiel VIII - Finančné výsledky (účty 90-99);

- Podsúvahové účty - (účty 001-011).

Vo všeobecnosti však môžeme povedať, že vyššie diskutovaná účtová osnova IFRS sa zásadne nelíši od ruskej. V konečnom dôsledku každá účtová osnova odráža päť prvkov účtovnej závierky, ktoré poznajú všetci účtovníci – aktíva, pasíva, kapitál, príjmy, výdavky.

Odporúčame tiež

Kompletný komplex energetických diét na chudnutie: vlastnosti aplikácie, výhody a nevýhody Čajové energetické diéty na chudnutie

Kompletný komplex energetických diét na chudnutie: vlastnosti aplikácie, výhody a nevýhody Čajové energetické diéty na chudnutie

Power System L-karnitínová tyčinka Ako to funguje

Power System L-karnitínová tyčinka Ako to funguje

Prezentácia športovej výživy

Prezentácia športovej výživy

Zloženie produktov energetickej diéty

Zloženie produktov energetickej diéty

Výživný cappuccino koktail

Výživný cappuccino koktail

Prečo chceš jablká dôvody Prečo vlastne chceš jablká

Prečo chceš jablká dôvody Prečo vlastne chceš jablká