Szabványos számlatükör IFRS. IFRS (Nemzetközi Pénzügyi Beszámolási Standardok) Hogyan készül a számlatükör az IFRS szerint

„Nemzetközi számvitel”, 2010, N 14

A cikk az orosz számlatükör és az IFRS szerinti elszámolási célból összeállított számlatükör közötti különbségeket vizsgálja. A szerző cikkében javasolta az IFRS szerinti számlatükör tervezetét és a számviteli számlák számozási eljárását. Ezenkívül javasolt a vezetői számvitelhez bevezetni egy számlák osztályát.

A költség-, bevétel- és nyereségszámlák elemzésének kiválasztásakor a szerző szerint a vezetői számvitel fő témájából - a felelősségi központokból - kell kiindulni.

A számlatükör minden vállalati számvitel alapvető alapja, amely a kettős könyvvitel módszerének alkalmazásának eszköze. Az IFRS szerint jól megtervezett számlatükör, figyelembe véve a vállalkozás tevékenységének típusát és számviteli sajátosságait, valamint a pénzügyi kimutatások felhasználóinak igényeit, lehetővé teszi a könyvelő számára, hogy ne csak optimálisan vezessen és készítsen jelentéseket, hanem a könyvelés helyességének ellenőrzésére is. Az IFRS-nek az orosz számviteli rendszerbe történő bevezetésekor technikai problémák merülnek fel a jelenlegi számlatükörnek a nemzetközi standardok követelményeihez való hozzáigazítása során, ezért össze kell hasonlítani az Orosz Föderációban elfogadott számlatükör jellemzőit (az Orosz Föderációban elfogadott számlatükröt). Oroszország pénzügyei, 2000. október 31-én N 94n) az IFRS-t átvevő vállalatok számlatükreinek sajátosságaival.

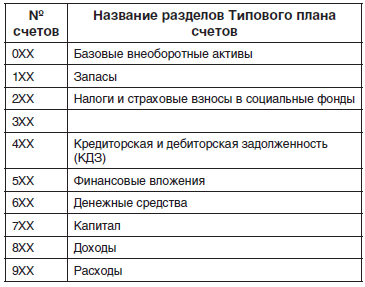

Az orosz számlatükör a „szervezet alapjainak cirkulációjának” mintájára épül. A Terv nyolc szakasza meg van számozva, figyelembe véve a gyártási ciklus szakaszainak végrehajtási sorrendjét. A termelési folyamat a befektetett eszközök (I. fejezet) és a készletek (II. szakasz) interakciójával kezdődik, amelyek a feldolgozás (feldolgozás) során a folyamatban lévő gyártási szakaszba kerülnek, és a számviteli folyamatban úgy jelennek meg. felmerült költségek (III. szakasz).

Továbbá az átvett késztermékek (IV. fejezet) az értékesítés során készpénztartalékká alakulnak (V. fejezet), a számítások elvégzése után (VI. szakasz) a pénzeszközök aktiválásra kerülnek (VII. szakasz). Ezután a megszerzett pénzügyi eredményeket (VIII. fejezet) a bővített termelés mellett befektetett eszközökbe fektetik be, lezárva a termelési ciklust.

Az orosz számlatükör a "tulajdonjog" fogalmán alapul, amely azon a rendelkezésen alapul, hogy csak azokat az eszközöket és forrásokat veszik figyelembe a mérlegben, amelyek tulajdonjoga átszállt a társaságra. Egy ilyen számlatükör nem kapcsolódik a pénzügyi kimutatások szerkezetéhez, különösen a horizontális mérlegmodell formátumához. Ez a rendelkezés minden könyvelőt arra kötelez, hogy az összes számviteli elem tükrözése alapján más formátumba vigye át az adatokat.

Külföldi cégeknél a számlatükör-modell két beszámolási forma - a mérleg és az átfogó eredménykimutatás - szerkezetét ismétli meg. Ezt a számlatükör-modellt angolszász modellnek nevezik. A külföldi számlatükör általában kilenc kötelező számlaosztályt tartalmaz, amelyek felépítése a következő:

- I. osztály "Készpénz";

- II. osztály „Rövid lejáratú eszközök”;

- III. osztály „Hosszú lejáratú eszközök”;

- IV. osztály „Rövid és hosszú lejáratú adósság”;

- V osztály "tőke";

- VI osztály „Jövedelem”;

- VII. osztály „Kiadások”;

- VIII. osztály „Mérlegen kívüli számlák”;

- IX. osztály „Vezetői számvitel számlái”.

Az első öt osztály az egyenlegszámlákat, a hatodik és a hetedik osztály a bevételek és kiadások tranzitszámláit tartalmazza. Az IFRS-ben a mérlegen kívüli számlák listája szélesebb, mint az orosz számlatükörben. A számlatükör kilencedik osztályába tartoznak a vezetői számvitel számlái, amelyek a tranzitszámlákkal kapcsolatos kontrollt jelentik. Az IFRS szerint összeállított számlatükörben nincsenek aktív-passzív számlák (például az "Adósok" számlák a társaság harmadik feleinek tartozását tükrözik, a "Hitelezők" számlák pedig a társaság adósságát tükrözik adóbefizetések a költségvetésbe, valamint a hitelintézetekkel szembeni adósság) . A társaság számlatükörének melléklete képleteket ad a pénzügyi és a vezetői számvitel számlái közötti megfelelésre.

A legtöbb európai országban, valamint az USA-ban a számlatükör a magas likviditású eszközökkel kezdődik, pl. az abban megjelenő eszközök és források likviditása szerint csökkenő sorrendben kerül összeállításra.

Az IFRS-ben nincsenek szabályok a számlatükör kialakítására, mivel sok külföldi országban nem fogadják el jogszabályi szinten. Például, egyes angol nyelvű országokban (USA és Egyesült Királyság) a vállalatok belső megrendelés alapján saját számlatükröt dolgoznak ki. Oroszországban, Franciaországban és Németországban törvényi szinten egységes számlatükröt fogadnak el, amelyet a vállalatoknak feltétlenül alkalmazniuk kell. Egyes FÁK-országok (Ukrajna, Kazahsztán, Örményország stb.) megváltoztatták számlatükreiket, hogy megkönnyítsék az IFRS-re való átállást.

Figyelembe véve az orosz számlatükör és az angolszász modell számlatükrének szerkezetét, azonosítani fogjuk a főbb különbségeket az építési szabályokban:

- a számlatükör elkészítésének sémája más;

- Az IFRS nem a számlák számát, számozását és megfeleltetését határozza meg, hanem a számviteli eredménynek a társaság beszámolójában való megjelenítésének eljárását, ezért a számlatükör készítésénél a társaságnak ezekből a követelményekből kell kiindulnia;

- egy számla az orosz számlaterv szerint megfelelhet több számlának az IFRS szerint és fordítva;

- az IFRS számlatükörben nem szerepel a "szintetikus számla" fogalma, hiszen 4 vagy 5 szintű számlaszámozási rendszert alkalmaznak, amely egyben tükrözi a szintetikus számlához való tartozást (a szám első két számjegye), elemzőként a szükséges részletezettséggel (a szám fennmaradó számjegyei).

A legfontosabb feltételek, amelyeket a cégnek a számlatükör elkészítésekor követnie kell:

- a jelentéskészítés összes elemének elemzésének képessége, azaz. a jelentések cikkeinek kellően elemzőnek kell lenniük;

- a költségelemzési eljárás egyszerűsítése a beszámolóban a forgóeszközök külön sorokban történő kiemelésével;

- annak biztosítása, hogy a fő pénzügyi kimutatások (elsősorban a pénzügyi helyzetre vonatkozó kimutatás és az átfogó eredménykimutatás) könnyen elkészíthetők legyenek;

- a számlatükörnek gyorsan felülvizsgálhatónak kell lennie, ha a vállalat szerkezete vagy üzleti tevékenysége megváltozik;

- a számlatükrét a vezetői számvitel, nem pedig a vagyonkezelési feladatokhoz kell igazítani.

A hazai és külföldi számlatükör közötti különbségek elemzése lehetővé teszi annak eldöntését, hogy melyik terv teszi lehetővé az optimális nyilvántartást, és megkönnyíti az orosz jelentéskészítés IFRS formátumba való átalakítását. Íme néhány javaslat az IFRS szerinti számvitelben használt számlaterv elkészítéséhez.

- A számlatükör felépítésének megválasztásánál mindenekelőtt a vagyoni helyzetkimutatás és az átfogó eredménykimutatás soraiból célszerű kiindulni. Ez lehetővé teszi a pénzügyi kimutatások elkészítését bármikor a "próbaegyenleg" kinyomtatásához és elemzéséhez.

- A számlaszámozásnak világos kódolást kell tartalmaznia, amely lehetővé teszi egyrészt a jelentési űrlapok létrehozásával kapcsolatos munka automatizálását, másrészt a szükséges részletességű elemzések elvégzését, harmadszor pedig az orosz jelentés IFRS formátumba való átalakításának folyamatának automatizálását.

- Az elemzést az elemek értékelésének típusai szerint célszerű elvégezni, figyelembe véve ezt az IFRS-ek sajátosságait.

- A számlatükör szerkezetére épülő IFRS számviteli elvek gyakorlati megvalósítása Oroszországban mind maguknak a nemzetközi standardoknak a megvalósítása, mind a számviteli folyamat számítógépesítése szempontjából problémás, ezért célszerűbb a számlatükör alapú számlatükör felépítése. angolszász mintára.

Vállalati számlatükör

| Szám fiókok | Felhasználónév |

| 1000 | Forgóeszközök |

| 1100 | Készpénz |

| 1110 | Készpénz |

| 1120 | Készpénz folyószámlán |

| 1130 | Készpénz-egyenértékesek |

| 2000 | Forgóeszközök |

| 2110 | Kibocsátott rövid lejáratú kölcsönök |

| 2111 | Beérkezett számlák |

| 2112 | Kapott értékpapírok |

| 2113 | Követelések (követelések) |

| 2120 | Céltartalék behajthatatlan követelésekre |

| 2210 | Rövid lejáratú követelések |

| 2211 | Az alaptőke-befizetésekből származó követelések |

| 2212 | Leányvállalatok követelései |

| 2213 | Adókövetelések |

| 2310 | Készletek |

| 2311 | Nyersanyagok |

| 2312 | Befejezetlen gyártás |

| 2313 | Elkészült termékek |

| 2314 | Termékek |

| 2315 | Egyéb tartalékok |

| 3000 | Hosszú távú eszközök |

| 3110 | befektetett eszközök |

| 3111 | Befektetett eszközök halmozott értékcsökkenése |

| 3210 | Immateriális javak |

| 3211 | Üzleti hírnév |

| 3212 | Az immateriális javak halmozott értékcsökkenése |

| 3310 | Az építkezés folyamatban |

| 3410 | befektetési célú ingatlanok |

| 3510 | Hosszú távú pénzügyi befektetések |

| 3610 | Hosszú lejáratú követelések |

| 4000 | Aktuális felelősség |

| 4110 | Rövid lejáratú kötelezettségek |

| 4120 | Adó- és illetéktartozás |

| 4130 | Egyéb rövid lejáratú kötelezettségek |

| 4240 | hosszú távú feladatokat |

| 4241 | Hosszú lejáratú kötelezettségek |

| 5000 | Saját tőke |

| 5110 | Részvénytőke |

| 5120 | Bejelentett tőke |

| 5130 | Befizetett tőke |

| 5240 | A részvényesektől visszavásárolt saját részvények |

| 5350 | Prémium részesedés |

| 5460 | Előző évek nyeresége (vesztesége). |

| 5470 | Tárgyévi nyereség (veszteség). |

| 6000 | Jövedelem |

| 6100 | Értékesítésből származó bevételek |

| 6200 | Egyéb bevételek |

| 7000 | Költségek |

| 7100 | Az eladott áruk költsége |

| 7110 | Változó költségek |

| 7111 | Bér |

| 7112 | anyagokat |

| 7113 | Szállítási szolgáltatás díja |

| 7120 | fix költségek |

| 7200 | Általános, értékesítési és adminisztrációs költségek |

| 7300 | más költségek |

| 7400 | Jövedelemadó kiadás |

| 7410 | jövedelemadó |

| 7420 | Halasztott jövedelemadók |

| 8000 | Mérlegen kívüli számlák |

| 8001 | Lízingelt tárgyi eszközök |

| 8002 | Megőrzött tárgyi eszközök |

| 8010 | Befektetett eszközök értékcsökkenése |

| 8011 | Lízingelt tárgyi eszközök |

| 9000 | Vezetői fiókok |

| 9100 | Költséghelyi számlák |

| 9110 | Gyártási költség A |

| 9120 | Gyártási költség B |

| 9130 | Gyártási költség C |

| 9200 | Bevételi központ számlák |

| 9210 | Termékek értékesítéséből származó bevétel A |

| 9220 | Termékek értékesítéséből származó bevétel B |

| 9230 | Termékek értékesítéséből származó bevétel C |

| 9300 | Profit center számlák |

| 9310 | Az A termékből származó nyereség (veszteség). |

| 9320 | Nyereség (veszteség) a B termékből |

| 9330 | A termelésből származó nyereség (veszteség) C |

| 9400 | Befektetési központ számlák |

| 9410 | Nyereség (veszteség) az A szegmensből |

| 9420 | Nyereség (veszteség) a B szegmensből |

| 9430 | Nyereség (veszteség) a C szegmensből |

Jelen számlatükör kidolgozásakor a szerző abból indult ki, hogy a számlaszámozás első rendjének ábrája a számlaosztályt jelenti. Ez lehetővé teszi annak meghatározását, hogy egy adott számla a jelentési űrlap egy adott szakaszához tartozik-e, például a „Forgóeszközök” vagy a „Hosszú lejáratú eszközök”, „Tőke” vagy a jelentési űrlapok egyéb szakaszaihoz.

A számlaszámozásban a másodrendű szám a mérlegben vagy átfogó eredménykimutatásban külön soron allokált eszközök vagy források típusát jelenti. Például, ezek a „Tárgyi eszközök”, „Immateriális javak”, „Részvénytőke”, „Nyereség” vagy egyéb adatszolgáltatási sorok.

A számla számozásában a harmadik sorrend száma a beszámolási űrlapok sorainak részletezését jelenti, például „Készletek”, „Kötelezettségek” és egyéb csoportok.

A számlaszámozás negyedrendű számjegye a számlaelemzést jelenti. A vezetői elszámolások kompetens elemzésekor célszerűnek tartjuk a költségelemek költség- és eredménytervezési központok alapján történő részletezését. Egy ilyen pozíció a szerző szerint két problémát old meg: egyesíti az Orosz Föderáció és az IFRS szerinti számvitelt, és módszeresen megszervezi a vállalat vezetői számvitelét. A fentiekkel összefüggésben a számlatükör kilencedik osztályának alapjául a költségszámlákon és az eredményszámlákon történő analitikus elszámolást választottuk. A vezetői számvitel fő tárgyát képező felelősségi központokat vették alapul a költség-, bevétel- és eredménykimutatások elemzéséhez: az A, B és B termékeket előállító vállalat költséghelyei, bevételi központjai, profitközpontjai és befektetési központjai. C.

Abból a tényből kiindulva, hogy a költséghelyeket úgy alakították ki, hogy adott minimális befektetés mellett maximális eredményt nyújtsanak, célszerű a költségelemeket a számlatükörben nyilvántartani, analógia útján az orosz számlatükör 91. számlájára aktív számlákat használva. .

A bevételek generálásáért a bevételi központok felelősek, ezért a számlatükör a szokásos tevékenységekből származó bevételeket (passzív alszámlák az orosz számlatükör 90. számlájára) és egyéb tevékenységekből származó bevételeket (passzív alszámlák az orosz számla 91. számlájára) tükrözi. számlaszám).

A profitcentrumok felelősek a kapott nyereség mértékéért: az azonos típusú bevételekhez és kiadásokhoz kapcsolódó bevételek és kiadások arányáért (összehasonlíthatóság elve). Az elemzésben nyomon követheti a bevételek és kiadások arányát az egyes tevékenységtípusok esetében, analógia alapján az orosz számladiagram 90.9 és 91.9 számláira.

A befektetési központok egy vállalat szegmensei. A szegmensjelentés vezetési célokat szolgál a befektetett pénzeszközök felhasználásának hatékonyságának meghatározásában. A befektetési központok tevékenységének eredményeként elért pénzügyi eredmény a beszámolási évre az orosz számladiagram 99. „Profit and Loss” számláján jelenik meg, i.e. egy adott szegmensbe történő befektetések hatékonyságának figyelembevételéhez meg kell adnia az elemzést ehhez a fiókhoz, amelynek neve "Kiválasztott szegmens".

Így alapos okkal kijelenthető, hogy a megfelelően összeállított számlatükör segíti az IFRS követelményeinek megfelelő optimális elszámolást, és lehetővé teszi a számviteli és jelentési nyilvántartások hibáinak gyors észlelését.

Bibliográfia

- Kozlov I. IFRS szerinti számlaterv: jellemzők, hibák, ajánlások // IFRS alkalmazási gyakorlat. 2007. N 3. S. 57-63.

- IFRS: A KPMG álláspontja. Gyakorlati útmutató a Nemzetközi Pénzügyi Beszámolási Standardokhoz – 2009/2010: 14:00 Moszkva: Alpina Publishers, 2010. 1. rész.

- A szervezetek pénzügyi és gazdasági tevékenységeinek elszámolására vonatkozó számlatükör jóváhagyásáról és az alkalmazására vonatkozó utasításokról: Oroszország Pénzügyminisztériumának 2000. október 31-i rendelete, N 94n.

L. B. Trofimova

Az oroszországi Népek Barátság Egyeteme

A Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) olyan nemzetközi számviteli standardok összessége, amelyek meghatározzák, hogy bizonyos típusú tranzakciókat és egyéb eseményeket hogyan kell kezelni a pénzügyi kimutatásokban. Az IFRS-eket a Nemzetközi Számviteli Standard Testület teszi közzé, és pontosan meghatározzák, hogy a könyvelőknek hogyan kell vezetniük és bemutatniuk a beszámolókat. Az IFRS-t azért hozták létre, hogy „közös nyelvet” alkalmazzanak a számvitelben, mivel az üzleti standardok és számviteli gyakorlatok vállalatonként és országonként eltérőek lehetnek.

Az IFRS célja a stabilitás és az átláthatóság fenntartása a pénzügyi világban. Ez lehetővé teszi a vállalkozások és az egyéni befektetők számára, hogy megalapozott pénzügyi döntéseket hozzanak, mivel pontosan láthatják, mi történik azzal a vállalattal, amelybe be akarnak fektetni.

Az IFRS a világ számos részén szabványos, beleértve az Európai Uniót, valamint Ázsia és Dél-Amerika számos országát, de az Egyesült Államokban nem. Az Értékpapír- és Tőzsdefelügyelet (SEC) jelenleg arról dönt, hogy elfogadja-e a szabványokat Amerikában. A szabványok előnyeiből azok az országok profitálnak a legtöbbet, amelyek nemzetközi üzleti tevékenységet folytatnak, és abba fektetnek be. A szakértők szerint az IFRS globális bevezetése pénzt takarít meg az összehasonlító alternatív költségeken, valamint lehetővé teszi az információ szabadabb átadását.

Az IFRS-t átvevő országokban mind a vállalatok, mind a befektetők számára előnyös ez a rendszer, mivel a befektetők nagyobb valószínűséggel fektetnek be egy vállalatba, ha a vállalat üzleti gyakorlata átlátható. Ráadásul a beruházás költsége általában alacsonyabb. A nemzetközi üzleti tevékenységet folytató vállalatok profitálnak a legtöbbet az IFRS-ből.

IFRS szabványok

Az alábbiakban felsoroljuk a jelenlegi IFRS szabványokat:

| Pénzügyi beszámolás fogalmi kerete | |

|---|---|

| IFRS/IAS 1 | Pénzügyi kimutatások bemutatása |

| IFRS/IAS 2 | Készletek |

| IFRS/IAS 7 | |

| IFRS/IAS 8 | Számviteli politika, számviteli becslések változásai és hibák |

| IFRS/IAS 10 | A beszámolási időszak végét követő események |

| IFRS/IAS 12 | jövedelemadó |

| IFRS/IAS 16 | befektetett eszközök |

| IFRS/IAS 17 | Bérlés |

| IFRS/IAS 19 | Munkavállalói juttatások |

| IFRS/IAS 20 | Állami támogatások elszámolása, állami támogatással kapcsolatos információk közzététele |

| IFRS/IAS 21 | Az árfolyamok változásának hatása |

| IFRS/IAS 23 | Hitelfelvételi költségek |

| IFRS/IAS 24 | Kapcsolódó felek közzététele |

| IFRS/IAS 26 | Nyugdíjtervek elszámolása és beszámoló készítése |

| IAS/IAS 27 | Külön pénzügyi kimutatások |

| IAS/IAS 28 | Befektetések társult vállalkozásokban és közös vállalkozásokban |

| IAS/IAS 29 | Pénzügyi beszámolás a hiperinflációs gazdaságban |

| IAS/IAS 32 | Pénzügyi eszközök: információk bemutatása |

| IAS/IAS 33 | Egy részvényre jutó eredmény |

| IAS/IAS 34 | Időközi pénzügyi kimutatások |

| IAS/IAS 36 | Eszközök értékvesztése |

| IAS/IAS 37 | Tartalékok, függő kötelezettségek és függő követelések |

| IAS/IAS 38 | Immateriális javak |

| IFRS/IAS 40 | befektetési célú ingatlanok |

| IAS/IAS 41 | Mezőgazdaság |

| IFRS 1 | Az IFRS első alkalmazása |

| IFRS/IFRS 2 | Részvény alapú fizetés |

| IFRS 3 | Üzleti kombinációk |

| IFRS 4 | Biztosítási szerződések |

| IFRS/IFRS 5 | Értékesítésre tartott befektetett eszközök és megszűnt tevékenységek |

| IFRS/IFRS 6 | Ásványkészletek feltárása, értékelése |

| IFRS/IFRS 7 | Pénzügyi eszközök: közzététel |

| IFRS 8 | Működési szegmensek |

| IFRS 9 | Pénzügyi eszközök |

| IFRS 10 | Konszolidált pénzügyi kimutatások |

| IFRS 11 | Csapatmunka |

| IFRS 12 | Más vállalkozásokban való részvétellel kapcsolatos információk közzététele |

| IFRS 13 | Valós érték mérése |

| IFRS 14 | Szabályos halasztási számlák |

| IFRS 15 | Az ügyfelekkel kötött szerződésekből származó bevétel |

| SIC/IFRIC | Szabványok értelmezéséről szóló rendeletek |

| IFRS kis- és középvállalkozások számára |

Pénzügyi kimutatások IFRS szerinti bemutatása

Az IFRS a számviteli tranzakciók széles körét fedi le. Az üzleti gyakorlatnak vannak bizonyos vonatkozásai, amelyekre az IFRS kötelező szabályokat állapít meg. Az IFRS alapjai a pénzügyi beszámolás elemei, az IFRS alapelvei és az alapbeszámolók típusai.

Az IFRS szerinti pénzügyi beszámolás elemei: eszközök, források, tőke, bevételek és ráfordítások.

IFRS elvek

Az IFRS alapelvei:

- eredményszemléletű elv. Ezen elv szerint az eseményeket abban az időszakban kell elszámolni, amelyben bekövetkeznek, függetlenül a cash flow-któl.

- az üzletmenet-folytonosság elve, ami azt jelenti, hogy a társaság a közeljövőben is folytatni fogja a munkát, és a menedzsmentnek nincs sem terve, sem igénye a tevékenység leállítására.

Az IFRS szerinti jelentésnek 4 jelentést kell tartalmaznia:

Pénzügyi helyzetre vonatkozó kimutatás: Egyensúlynak is nevezik. Az IFRS befolyásolja, hogy a mérleg összetevői hogyan kapcsolódnak egymáshoz.

Átfogó jövedelem-kimutatás: ez lehet egy forma, vagy felosztható IFRS eredménykimutatásra és egyéb bevételek kimutatására, beleértve az ingatlanokat és berendezéseket.

Kimutatás a saját tőke változásairól: más néven felhalmozott eredmény kimutatás. Egy adott pénzügyi időszak bevételének változásait tükrözi.

Cash flow kimutatás: Ez a jelentés összefoglalja egy vállalat pénzügyi tranzakcióit egy adott időszakra vonatkozóan, a cash flow-kat működési, beruházási és finanszírozási folyamatokra bontva. A jelentésre vonatkozó útmutatást az IFRS 7 standard tartalmazza.

Ezen alapbeszámolókon túl a társaságnak be kell nyújtania a számviteli politikáját összefoglaló mellékleteket is. A teljes jelentést gyakran felülvizsgálják az előző jelentéshez képest, hogy megmutassák a nyereség és veszteség változásait. Az anyavállalatnak minden leányvállalatáról külön kimutatást, valamint konszolidált IFRS pénzügyi kimutatásokat kell készítenie.

Az IFRS szabványok és az amerikai szabványok (GAAP) összehasonlítása

Az IFRS és más országok általánosan elfogadott számviteli standardjai között vannak eltérések, amelyek befolyásolják a pénzügyi mutatók számítását. Például az IFRS nem olyan szigorú a bevétel meghatározásában, és lehetővé teszi a vállalatok számára, hogy gyorsabban számoljanak be az eredményről, így a mérleg ennél a rendszernél magasabb bevételi forrást mutathat. Az IFRS-nek más kiadási előírásai is vannak: például, ha egy vállalat fejlesztésre vagy jövőbeli beruházásokra költ pénzt, azt nem kell ráfordításként kimutatnia (azaz aktiválható).

Egy másik különbség az IFRS és a GAAP között a készletek elszámolásának módja. A készlet nyomon követésének két módja van: FIFO és LIFO. A FIFO azt jelenti, hogy a legutóbbi készletcikk eladatlan marad az előző készlet eladásáig. A LIFO azt jelenti, hogy először a legfrissebb készletelem kerül értékesítésre. Az IFRS tiltja a LIFO-t, míg az Egyesült Államok és más szabványok lehetővé teszik a résztvevők számára, hogy szabadon használják azokat.

Az IFRS története

Az IFRS-ek az Európai Unióból származnak azzal a szándékkal, hogy elterjesszék őket az egész kontinensen. Az ötlet gyorsan elterjedt az egész világon, mivel a pénzügyi beszámolás "közös nyelve" lehetővé tette a világ minden táján való nagyobb kapcsolatokat. Az Egyesült Államok még nem fogadta el az IFRS-t, mert sokan a US GAAP-ot tekintik "arany standardnak". Mivel azonban az IFRS egyre inkább globális normává válik, ez megváltozhat, ha a SEC úgy dönt, hogy az IFRS megfelelő az amerikai befektetési gyakorlat számára.

Jelenleg mintegy 120 országban alkalmazzák az IFRS-t, és ezek közül 90-ben kötelezik a vállalatokat, hogy teljes körűen az IFRS-nek megfelelően jelentést készítsenek.

Az IFRS-t az IFRS Alapítvány támogatja. Az IFRS Alapítvány küldetése, hogy "biztosítsa az átláthatóságot, elszámoltathatóságot és hatékonyságot a pénzügyi piacokon világszerte". Az IFRS Alapítvány nemcsak a pénzügyi beszámolási standardokat biztosítja és ellenőrzi, hanem különféle javaslatokat, ajánlásokat is tesz a gyakorlati ajánlásoktól eltérőknek.

Az IFRS-re való átállás célja a nemzetközi összehasonlítások lehetőség szerinti egyszerűsítése. Ez trükkös, mert minden országnak megvannak a maga szabályai. Például az US GAAP eltér a kanadai GAAP-tól. A számviteli standardok szinkronizálása világszerte folyamatos folyamat a nemzetközi számviteli közösségben.

A pénzügyi kimutatások IFRS szerinti átalakítása

A pénzügyi kimutatások IFRS követelményei szerinti elkészítésének egyik fő módja az átalakulás.

A pénzügyi kimutatások IFRS szerinti átalakításának főbb szakaszai:

- Számviteli politika kialakítása;

- Funkcionális és prezentációs pénznem megválasztása;

- Nyitó egyenlegek kiszámítása;

- Transzformációs modell kidolgozása;

- A társaság társasági felépítésének értékelése a számvitelben szereplő leány-, társult-, kapcsolt- és vegyesvállalatok meghatározása érdekében;

- A társaság üzleti tevékenységének jellemzőinek meghatározása és az átalakulási korrekciók kiszámításához szükséges információk összegyűjtése;

- Pénzügyi kimutatások átcsoportosítása és átsorolása nemzeti standardok szerint IFRS-ig.

IFRS automatizálás

Nehéz elképzelni az IFRS pénzügyi kimutatások átalakítása a gyakorlatban automatizálás nélkül. Az 1C platformon különféle programok találhatók, amelyek lehetővé teszik ennek a folyamatnak a automatizálását. Az egyik ilyen megoldás a WA: Financier. Megoldásunkban lehetőség nyílik számviteli adatok sugárzására, IFRS számlatükör számlákra való leképezésére, különféle korrekciókra és átsorolásokra, valamint a konszolidálás során a csoporton belüli forgalom kiküszöbölésére. Ezenkívül 4 fő IFRS-jelentés van konfigurálva:

Az IFRS pénzügyi helyzetre vonatkozó kimutatás részlete a "WA: Finanszírozó" részben: IFRS "Befektetett eszközök" fül.

Számlaterv IFRSAndrey Gershun Miért van szükségem IFRS számlatáblázatra?Az orosz szabványokkal ellentétben a nemzetközi pénzügyi beszámolási standardok nem szabályozzák, hogy milyen legyen a számlatükör. Az Egyesült Államokban és az Egyesült Királyságban minden vállalat használhatja saját számlatükrét. Más országokban, például Franciaországban, a számlatükör, akárcsak Oroszországban, szabványosított, és használata minden vállalkozás számára kötelező. Az orosz számlatükörtől eltérően a francia számlaszámban változó számú számjegy szerepel. Tehát a 21-es számla az állóeszközök, a 281-es pedig az állóeszközök halmozott értékcsökkenése. Példa: francia számlatükör (részben látható) Az IFRS szerinti jelentéskészítés során használhatja az orosz számlatükröt. Struktúráját azonban több mint 50 évvel ezelőtt fejlesztették ki, és a kezdetektől fogva elvesztette egyértelműségét a gyakorló könyvelők számára (ne feledjük, milyen nehéz ez a számlaterv alapján mérleget és eredménykimutatást kitölteni). A nemzetközi standardokra való áttérés során néhány FÁK-ország (Ukrajna, Moldova, Kazahsztán és mások) módosította a számviteli tervet, hogy megkönnyítse a könyvelők számára az információgyűjtést és az IFRS szerinti pénzügyi kimutatások elkészítését. Az új orosz számlatervvel kapcsolatos munka még nem fejeződött be, és várhatóan legkorábban 2001-ben teszik közzé. Eközben a társaság elkészítheti saját számlatükrét, amely kényelmes, az IFRS szerinti pénzügyi kimutatások elkészítését teszi lehetővé. |

Helyezze el a gombot a webhelyén:

kurs.znate.ru

kurs.znate.ru

A számlaterv A. Gershun „Számlaterv IFRS” eszköze alapján készült

PÉLDA SZÁMLÁZATRA IAS *

* A. Gershun "IFRS számlatükör" cikke alapján

ESZKÖZÖK

1 BEFEKTETETT ESZKÖZÖK

11 IMMATERIÁLIS JAVAK

111 Immateriális javak

112 Immateriális javak értékcsökkenése

12 HOSSZÚ TÁVÚ TÁRGYI ESZKÖZÖK

121 Föld és ingatlan

122 Föld és ingatlan értékcsökkenése

123 Befektetett eszközök

124 Befektetett eszközök értékcsökkenése

125 Természeti erőforrások

126 A természeti erőforrások kimerülése

13 HOSSZÚ TÁVÚ BEFEKTETÉS

131 Hosszú távú befektetések független felekben

132 Hosszú távú befektetések kapcsolt vállalkozásokban

133 Hosszú távú befektetések értékének változása

14 Halasztott adókövetelés

141 Halasztott adókövetelés

15 EGYÉB BEFEKTETETT ESZKÖZÖK

152 Hosszú lejáratú követelések

153 Hosszú lejáratú előlegek kibocsátása

154 Hosszú távú halasztott ráfordítások

155 Egyéb befektetett eszközök

2 FORGÓESZKÖZÖK

21 KÉSZLETEK

211 Nyersanyagok

212 Folyamatban lévő munka

213 Késztermékek

214 tétel

22 AZ ÉPÍTKEZÉS FOLYAMATBAN

221 Befejezési szerződések keretében folyamatban lévő építés

23 RÖVID LEJÁRATÚ KÖVETELÉSEK

231 Kötelezettségek

232 Céltartalék kétes követelésekre

233 Rövid lejáratú követelések kapcsolt felekkel szemben

24 EGYÉB KÖVETELÉSEK ÉS ELŐLEGEK

241 Kiadott előlegek

242 Halasztott kiadások

243 Elszámolások a költségvetéssel

244 ÁFA visszaigényelhető

245 Elszámolások elszámoltatható személyekkel

246 Aktív időbeli elhatárolás

247 Kiadott kölcsönök

248 Egyéb követelések

25 RÖVID TÁVÚ BEFEKTETÉS

251 Rövid távú befektetések független felekben

252 Rövid távú befektetések kapcsolt vállalkozásokban

253 Rövid lejáratú befektetések értékének változása

26 KÉSZPÉNZ ÉS EGYESÍTETTSÉGEK

262 Elszámolási számla

263 Devizaszámla

264 Speciális bankszámlák

265 Pénzátutalások szállítás közben

27 EGYÉB FORGÓESZKÖZÖK

272 Egyéb forgóeszközök

FELELŐSSÉG

3 SAJÁT TŐKE

31 JOGOSULT ÉS KIEGÉSZÍTŐ TŐKE

311 Alaptőke

312 Részvényprémium

313 Befizetetlen tőke

314 db saját részvény

32 TARTALÉKTŐKE

321 Hosszú lejáratú eszközök átértékelése

322 Leányvállalati befektetések árfolyam-különbözete

323 Állami vállalatok támogatása

33 EREDMÉNYTARTALOM

331 Előző évek eredménytartaléka (vesztesége).

332 Az előző évi eredmények kiigazítása

333 Tárgyévi nettó eredmény

334 Bejelentett osztalék

4 HOSSZÚ TÁVÚ FELADATOK

41 HOSSZÚ LEJÁRATÚ PÉNZÜGYI KÖTELEZETTSÉGEK

411 Hosszú lejáratú hitelek

412 Egyéb hosszú lejáratú pénzügyi kötelezettségek

42 Halasztott JÖVEDELEMADÓ KÖTELEZETTSÉGEK

421 Halasztott adókötelezettségek

43 EGYÉB HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK

431 Hosszú távú halasztott bevétel

432 Kapott hosszú lejáratú előleg

433 Egyéb hosszú lejáratú elhatárolt kötelezettségek

5 RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK

51 RÖVID LEJÁRATÚ PÉNZÜGYI KÖTELEZETTSÉGEK

511 Rövid lejáratú kölcsönök

512 A hosszú lejáratú kötelezettségek aktuális részesedése

513 Egyéb rövid lejáratú pénzügyi kötelezettségek

52 RÖVID LEJÁRATÚ KIFIZETÉSEK

521 Kötelezettségek

522 Rövid lejáratú kötelezettségek kapcsolt felekkel szemben

53 RÖVID LEJÁRATÚ ELHASZNÁLT KÖTELEZETTSÉGEK

531 Bérszámfejtés

532 Elszámolások elszámoltatható személyekkel

533 Adóelszámolások

534 Elszámolások alapítókkal

535 Felhalmozott kamat fizetendő

536 Céltartalékok jövőbeli kiadásokra és kifizetésekre

54 EGYÉB FOLYAMATOS KÖTELEZETTSÉGEK

541 Kapott rövid lejáratú előlegek

542 Halasztott folyó bevétel

543 Egyéb rövid lejáratú kötelezettségek

MŰKÖDÉSI SZÁMLÁK

6 JÖVEDELEM

61 ÉRTÉKESÍTÉSBŐL SZÁRMAZÓ BEVÉTEL

611 Késztermékek értékesítéséből származó bevétel

612 Áruértékesítésből származó bevétel

613 Szolgáltatások értékesítéséből származó bevétel

64 AZ EGYÉB MŰKÖDÉSI BEVÉTELEK

641 Forgóeszközök értékesítéséből származó nyereség

642 Aktuális bérletből származó bevétel

643 Bírságból és kötbérből származó bevétel

644 A forgóeszközök értékelési módszerének változásából származó bevétel

645 Kártalanításból származó bevétel

646 Egyéb működési bevételek

65 BEFEKTETÉSI TEVÉKENYSÉGBŐL SZÁRMAZÓ BEVÉTEL

651 Immateriális javak értékesítéséből származó nyereség

652 Tárgyi eszközök elidegenítéséből származó nyereség

653 Befektetett pénzügyi eszközök értékesítéséből származó nyereség

654 Osztalék kapott

655 kamat

656 Kapcsolt felekkel folytatott ügyletekből származó bevétel

657 Egyéb befektetési bevételek

66 PÉNZÜGYI TEVÉKENYSÉGEKBŐL SZÁRMAZÓ BEVÉTEL

661 jogdíj

662 Lízingbevétel

663 Adományozott vagyonból származó bevétel

664 Támogatási bevétel

665 Árfolyamnyereség

666 Egyéb finanszírozási bevételek

68 RENDKÍVÜLI BEVÉTELEK

681 Természeti katasztrófákból eredő károkért kapott kártérítés

682 Egyéb rendkívüli bevételek

7 KÖLTSÉGEK

71 ÉRTÉKESÍTÉSI KÖLTSÉG

711 Eladott késztermékek költsége

712 Eladott áruk költsége

713 A nyújtott szolgáltatások költsége

72 ÜZLETI KÖLTSÉGEK

721 Marketing költségek

723 Csomagolási költségek

724 Elosztás szállítási költsége

725 Garanciális javítás

726 Kétes adósságkiadások

727 Visszaküldési és árcsökkentési költségek

728 Egyéb értékesítési költségek

73 ÁLTALÁNOS ÉS ADMINISZTRATÍV KÖLTSÉGEK

731 Befektetett eszközök értékcsökkenése

732 Immateriális javak értékcsökkenése

733 Adminisztratív és háztartási alkalmazottak fizetése

734 Társadalombiztosítási hozzájárulás

735 Adók, díjak és kifizetések (a jövedelemadó nélkül)

736 Szakmai szolgáltatások

737 Vendéglátás és utazási költségek

738 Irodai kiadások, kommunikációs költségek

739 Egyéb általános és igazgatási költségek

74 EGYÉB MŰKÖDÉSI KÖLTSÉGEK

741 Forgóeszközök értékesítésével kapcsolatos kiadások

742 Operatív lízing költség

743 Pénzbírságok és szankciók

744 A forgóeszközök értékelési módszereinek változásából származó ráfordítások

745 Hitelek és kölcsönök kamatráfordítása

746 Fel nem osztott közvetett termelési költségek

747 Hiányok és veszteségek

748 Egyéb működési költségek

75 BEFEKTETÉSI TEVÉKENYSÉGEK KIADÁSAI

751 Immateriális javak selejtezési költségei

752 Befektetett tárgyi eszközök selejtezési költségei

753 Befektetett pénzügyi eszközök értékesítésének költsége

754 Kapcsolt felekkel folytatott tranzakciók költségei

755 Egyéb beruházási kiadások

76 PÉNZÜGYI TEVÉKENYSÉGEK KIADÁSAI

761 Jogdíj kiadás

762 Lízingköltségek

763 Devizaköltségek

764 Egyéb pénzügyi ráfordítások

77 JÖVEDELEMADÓ KIADÁSOK

771 Jövedelemadó

78 RENDKÍVÜLI KÁROK

781 Természeti katasztrófákból származó veszteségek

782 Egyéb rendkívüli ráfordítások

8 VEZETŐSÉGI SZÁMLÁK

81 KÖZVETLEN ANYAGKÖLTSÉGEK

811 Nyersanyagok és kellékek fogyasztása

82 KÖZVETLEN MUNKAKÖLTSÉGEK

821 Közvetlen munkaerőköltség

822 Társadalombiztosítási hozzájárulás

83 KÖZVETLEN KÖZVÉTELI GYÁRTÁSI KÖLTSÉGEK

831 Gyártási rezsi

84 KÖZVETETT GYÁRTÁSI KÖLTSÉGEK

841 Befektetett eszközök értékcsökkenése, javítása és karbantartása

842 Immateriális javak értékcsökkenése

843 Vezető és karbantartó személyzet fizetése

844 Társadalombiztosítási hozzájárulás

845 Útiköltség

846 Egyéb közvetett előállítási költségek

85 EGYÉB VEZETŐSÉGI SZÁMLÁK

851 Egyéb vezetői számlák

9 EGYENLEGEN KÍVÜLI SZÁMLÁK

ÉS.

A. Slobodyak Tesztek és feladatok gyűjteménye nemzetközi szabványok szerinti pénzügyi jelentés

Tesztek gyűjteménye

A nemzetközi pénzügyi beszámolási standardok követelményeinek megfelelő tesztfeladatokat és feladatokat adunk a szervezet bizonyos típusú eszközeinek és bevételeinek elszámolására.

Bevezetés (142)

nyilvános jelentés

A számvitel reformjának fő eszközei Oroszországban a nemzetközi pénzügyi beszámolási standardok. A számvitel és beszámolás középtávú fejlesztésének koncepciója egy céltartalékot határoz meg

A nemzetközi pénzügyi beszámolási standardok, mint rendszer elméleti alapjai

nyilvános jelentés

A védésre 2009-ben 1515-kor kerül sor a Disszertációs Tanács D501.001.18 számú ülésén a Moszkvai Állami Egyetemen. M.V. Lomonoszov a címen: 11 2, Moszkva, GSP-2, Sparrow Hills, Moszkvai Állami Egyetem.

A „Nemzetközi Pénzügyi Beszámolási Standardok” tudományág programja 080500. 62. „Gazdaság”

fegyelem program

Ez az akadémiai fegyelem programja meghatározza a hallgató tudásának és készségeinek minimumkövetelményeit, valamint meghatározza a képzések és a beszámolók tartalmát és típusait.

Oktatási és módszertani komplexum Munkaterv szakos hallgatóknak 08. 01.

09 „Számvitel, elemzés és könyvvizsgálat”

Képzési és módszertani komplexum

O.A. Kuzmenko. Nemzetközi számviteli és pénzügyi beszámolási standardok: Oktatási és módszertani komplexum. Munkaterv szakos hallgatók számára 08.

Egyéb kapcsolódó dokumentumok..

Kérésre válogatás a legfontosabb dokumentumokból Számlaterv IFRS(jogi aktusok, nyomtatványok, cikkek, szakértői tanácsok és még sok más).

Adó útmutató.

Gyakorlati útmutató az éves pénzügyi kimutatásokhoz – 2017 Az immateriális javak értékvesztése tesztelhető a Nemzetközi Pénzügyi Beszámolási Standardokban (PBU 14/2007 22. pont) előírt módon. Az immateriális javak értékcsökkenéséből eredő veszteségek elszámolásának eljárását sem a 14/2007 PBU, sem a Számlaterv alkalmazási utasítása, sem az Orosz Föderáció más számviteli szabályozási jogi aktusai nem állapítják meg. Az IAS 36 standard 59. és 61. bekezdése szerint az értékvesztés miatti veszteség egy eszköz könyv szerinti értékének a megtérülő értékére való csökkenése, és ez a csökkenés a pénzügyi teljesítményre vonatkozó kimutatásban jelenik meg (ha az eszközt korábban nem értékelték át). A standard nem határozza meg, hogy az immateriális javak könyv szerinti értékét hogyan kell csökkenteni. Az orosz pénzügyminisztérium által javasolt, a mérleghez és a pénzügyi eredménykimutatáshoz fűzött magyarázó megjegyzések példájában szereplő 1.1. táblázat összeállításának logikája feltételezi, hogy az immateriális javak értékvesztése a kezdeti (jelenlegi piaci) érték állandó értéken tükröződik. .

Cikk: A biztosítási tevékenységek számviteli reformjának jellemzői

(Koltakova I.A.)

(„Pénzügyi Értesítő: Pénzügy, Adók, Biztosítás, Számvitel”, 2016, N 3) A szerző figyelembe veszi a biztosító szervezetek új számlatükörre való átállásának néhány jellemzőjét, és bemutatja, hogy az új számlatükör használata, az iparági számvitel A szabványok és a nemzetközi pénzügyi standardok jelentéstétele a számvitel analitikusságának és a jelentéstétel átláthatóságának növekedéséhez vezet, és elősegíti a befektetések bevonását, beleértve a külföldieket is, az orosz biztosítási piacra.

A dokumentum elérhető: a ConsultantPlus kereskedelmi verziójában

A nemzetközi pénzügyi beszámolási standardok oroszországi bevezetésével kapcsolatban az átmeneti időszak egyik sürgető számviteli problémája az IFRS szerinti szabványos számlatükör kidolgozása, amely leegyszerűsíti a RAS szerinti számvitelről az IFRS szerinti számvitelre való átállást. . Ez a cikk egy IFRS szerinti szabványos számlatervet javasol, amely lehetővé teszi az IFRS szerinti könyvelést, aktív és passzív IFRS számlák, valamint klasszikus RAS számlák – aktív, passzív és változó egyenlegű számlák – használatával, valamint leegyszerűsíti a jelentéskészítés átalakítását is. RAS szerint az IFRS jelentésekben.

Az Orosz Föderáció Pénzügyminisztériumának 2012–2015-re szóló, az Orosz Föderációban a nemzetközi pénzügyi beszámolási standardokon alapuló számvitel és jelentéskészítés fejlesztésére vonatkozó tervével összhangban (az Oroszországi Pénzügyminisztérium november 30-i rendeletével jóváhagyva), 2011. No. 440, 2012. november 30-án módosított) az IFRS-en alapuló új szövetségi számviteli standardok tervezetének kidolgozása és jóváhagyásra való előkészítése. E problémák megoldásának alapja, hogy Oroszországban hatályba léptek a nemzetközi pénzügyi beszámolási standardok, amelyeket 2013 óta alkalmaznak a 2010. július 27-i szövetségi törvényben meghatározott, RAS szerinti jelentést és IFRS szerinti jelentést készítő szervezetek. Ugyanakkor ezeknek a szervezeteknek a többsége RAS szerinti könyvelést vezet, majd a RAS szerint készített kimutatásokat IFRS szerinti kimutatásokká alakítja át.

Az IFRS-re 2018-ra tervezett széles körű átállás kapcsán biztosítani kell ennek az átállásnak az egyszerűsítését. Ezt a problémát legegyszerűbben egy ilyen IFRS számlatükör kidolgozásával lehet megoldani, amely lehetőséget biztosít az IFRS szerinti elszámolásra, nemcsak az aktív és passzív IFRS számlák felhasználásával, hanem a klasszikus RAS-ban használt aktív, passzív és változó egyenlegű számlákkal is. olyan számviteli objektumok meghatározása, amelyeken már az IFRS-ek segítségével is lehetséges. Ez azért lehetséges, mert a PBU 1/2008 „Szervezetek számviteli politikája” 7. pontja szerint „egy szervezet számviteli politikájának kialakításakor a számvitel megszervezésének és vezetésének egy adott kérdésében egy módszert választanak ki a jogszabályok által megengedett több közül. az Orosz Föderáció és (vagy) számviteli jogi törvények. Ha egy adott kérdésben a szabályozó jogszabályok nem határoznak meg számviteli módszereket, akkor a számviteli politika kialakításakor a szervezet ezeken és más számviteli rendelkezéseken, valamint a Nemzetközi Pénzügyi Beszámolási Standardokon alapul megfelelő módszert dolgoz ki. Ugyanakkor más számviteli rendelkezéseket alkalmaznak a megfelelő módszer kidolgozására a gazdasági tevékenység hasonló vagy kapcsolódó tényei, definíciói, megjelenítési feltételei, valamint az eszközök, kötelezettségek, bevételek és ráfordítások értékelési eljárása tekintetében.

A szerző munkái igazolják az IFRS számlákról az IFRS által definiált számviteli objektumokkal RAS számlákra való átállás lehetőségét, és vissza a RAS számlákról az IFRS számlákra, valamint példát ad az IFRS számlák munkadiagramjára, amely megoldja a vizsgált problémát. Ezen eredmények alapján kidolgozásra került az IFRS Modell Számlaterv e dolgozatban bemutatott változata, amely lehetővé teszi az IFRS szerinti elszámolást mind IFRS számlák használatával, mind RAS számlák használatával, számozásuk és csoportosításuk megváltoztatása nélkül, de elszámolással. az IFRS által meghatározott objektumok rajtuk. Ez kibővíti a jelenleg elérhető RAS számviteli szoftver alkalmazási lehetőségeit az orosz vállalatok számára az IFRS szerinti könyveléshez, leegyszerűsíti az orosz könyvelők IFRS szerinti elszámolásának és jelentésének teljes folyamatát, valamint az érdeklődő orosz és külföldi felhasználók megértését az így elkészített jelentéseket.

A mérleg szerkezetére vonatkozó IFRS követelmények. Az IFRS számlatükör típusai

Bár ezt a nemzetközi pénzügyi beszámolási standardok előírásai nem határozzák meg, az IFRS számlatükrökben bevett szokás az egyenlegszámlák megnevezését és rovatait rögzíteni, amelyek megegyeznek a pénzügyi helyzetre vonatkozó kimutatás tételeinek és rovatainak címével. vállalkozás - a mérleget, valamint az IFRS számlatükör bevételi és ráfordítási számláinak listáját és megnevezését az eredménykimutatással összhangban meghatározni. Mindkét kimutatásnak meg kell felelnie az IAS 1 Pénzügyi kimutatások prezentálása standard követelményeinek. Így az IFRS számlatükör kidolgozásának alapja a vállalkozás bemutatott pénzügyi helyzetére és pénzügyi eredményeire vonatkozó IFRS követelmények teljesítése.

Az IAS 1 Pénzügyi kimutatások prezentálása standard 60. bekezdése: „a gazdálkodó egységnek a pénzügyi helyzetre vonatkozó kimutatásában külön szakaszokként kell bemutatnia a forgó- és befektetett eszközöket, valamint a rövid és hosszú lejáratú kötelezettségeket, a 66–76. a likviditás mértékéről megbízható és relevánsabb információkat nyújt.” A gyakorlatban a könyvelők arra törekszenek, hogy teljesítsék az IAS 1 standard 60. bekezdésében foglalt mindkét követelményt, és a mérlegben nemcsak a szakaszokat, hanem az abban szereplő cikkeket is a likviditás választott sorrendjében helyezik el.

Mivel az IAS 1 standard 60. bekezdése nem határozza meg pontosan, hogy a rövid vagy hosszú lejáratú eszközöket (kötelezettségeket) milyen sorrendben kell a gazdálkodó pénzügyi helyzetére vonatkozó kimutatásban kimutatni, és az információt hogyan kell bemutatni (a növekedés mértéke, ill. likviditás csökkenése), kétféle mérleg felel meg az IFRS követelményeinek. Az elsőben (I) az eszközöket a kevésbé likvidtől a likvidebb felé rendezik (először befektetett eszközök, majd forgóeszközök), majd a tőkerész, majd a kötelezettségek csökkenő futamideje szerint a kötelezettségek (először hosszú lejáratú, majd rövid távú). A másodikban (II) az eszközök a likvidebbtől a kevésbé likvid felé (először forgóeszközök, majd befektetett eszközök), majd a kötelezettségek növekvő futamidejű (először rövid, majd hosszú lejáratú) sorrendbe kerülnek. majd a tőke felosztása.

Ennek következménye az IFRS számlatükrök két fő típusának gyakorlati alkalmazása, amelyek nyilvántartását az 1. táblázat tartalmazza a fent ismertetett kétféle IFRS-mérlegnek megfelelő formában.

Az első hét számlaosztály számozása lehetővé teszi, hogy az egyes számlák négyjegyű számának első számjegye alapján meghatározza, hogy a számla aktív vagy passzív.

Asztal 1

Az IFRS számlatükreinek két fő típusa

Az 1-gyel és 2-vel kezdődő mérlegszámlák (a pénzügyi helyzet kimutatás sorainak megfelelő számlák) aktívak, míg a 3-mal, 4-gyel és 5-tel kezdődő számlák passzívak. A 6-tal kezdődő számlák passzív bevételi számlák, a 7 pedig aktív (kontrapasszív) költségszámlák, amelyeket az eredménykimutatás elkészítéséhez használnak.

Például a Kazah Köztársaságban 2006-ban bevezették a második típusú szabványos IFRS számlatükröt, amelyben az aktív és passzív számlák az eszközök likviditásának csökkenése és a kötelezettségek lejáratának növekedése szerint vannak elrendezve.

Az Orosz Föderációban az eszközöket hagyományosan a kevésbé likvidtől a likvidebbig sorolják fel a pénzügyi helyzet kimutatásban, a kötelezettségeket pedig csökkenő futamidejű. Megfelel az első típusú IFRS számlatükrének és a szerző által javasolt IFRS (I. típusú) számlatükrének a továbbiakban aktív, passzív és változó számlaegyenlegekkel.

Figyeljünk arra, hogy az IFRS számlatervben a vezetői számviteli számlák nem rendelhetők külön számlaosztályhoz, mivel ezt a második típusában az 1. táblázat mutatja be. A más főbb számlaosztályokba tartozó vezetői számlákkal rendelkező számlák egyszerűen felépíthetők.

Változó egyenlegű számlákkal rendelkező IFRS-modell számlatükör szakaszai

Az IAS (IAS) 1 „Pénzügyi kimutatások prezentálása” 54. bekezdésében foglalt követelményeknek megfelelően meghatározásra került a pénzügyi helyzetre vonatkozó kimutatás tételeinek minimális listája, amelyet javasolunk racionalizálni és bővíteni a nem pénzügyi eszközök elkülönítésével. a mérleg eszközeinek és forrásainak pénzügyi és pénzügyi tételei, valamint ezek csoportosítása számviteli objektumok típusa és likviditásuk mértéke szerint. Ennek a megközelítésnek az alkalmazása lehetővé tette egy szabványos IFRS számlatükör megírását a 2. táblázatban bemutatott tíz rész felosztásával. Ezek a szakaszok tartalmaznak egy további, 3-as számú szakaszt is. Célja, hogy kiemelje és rögzítse a a mérleg nem pénzügyi részének ezen szakasza a szállítók és követelések nem pénzügyi részének számlaegyenlegének összegeit, valamint az egyéb nem pénzügyi eszközök és kötelezettségek számláit a 4. szakaszból.

Egy tipikus IFRS számlatükör a szerző által javasolt szakaszaival egyaránt írható a 2. táblázatban (kompakt formában aktív, passzív és változó egyenleg számlákkal), és kibővített formában csak aktív és passzív számlákkal, a jobb oldalon látható módon. A 3. táblázat részei. Ugyanakkor a bal oldali 3. táblázat egy kompakt IFRS számlatükör felépítését, a jobb oldali pedig egy részletes szabványos IFRS számlatükör felépítését, valamint a kölcsönös az első típusú számlák megfeleltetése, amelyet a 3. táblázat bal oldalán, a második típusukat a 3. táblázat jobb oldalán mutatjuk be, és fordítva.

2. táblázat

Az IFRS számlaminta szakaszai

A kompakt IFRS Standard Számlaterv számlái a 2. és 3. táblázat 1. oszlopában bemutatott háromjegyű számozással rendelkeznek, amely szabványos számlatükör kibővített formában történő rögzítésekor négyjegyű számmá alakul, amelynek szerkezete: az 1. táblázatban és a 3. táblázat jobb oldalán a „Befektetett eszközök” (VOA), „Forgóeszközök” (OA), „Tőke” (K), „Hosszú lejáratú kötelezettségek” (DOB) egyenlegszámla-osztályokkal. ) és a „Rövid lejáratú kötelezettségek” (KOB). A Bevétel rész számláit a "Bevételek" számlaosztályban, a "Kiadások" szekció számláit a "Kiadások" számlaosztályban kell nyilvántartani.

A vezetői számvitel és a mérlegen kívüli számlaosztályokat ebben a munkában nem tárgyaljuk. Megjegyzendő, hogy a 3. táblázat jobb oldalán található négyjegyű számlaszámok lehetővé teszik, hogy részletes nyilvántartását a standard számlatükör kompakt formájából kapjuk meg, csak aktív és passzív IFRS számlákkal. meghatározott négyjegyű számok felhasználásával, amelyek számait az alábbiakban a 4. táblázat tartalmazza, számlaszám megadása nélkül - általánosított formában az 1. és 3. táblázatban. Ezzel egyidejűleg a négyjegyű számlaszámoknál az első számjegyek osztályaik gyakorlatilag egy háromjegyű számlaszámok elé írt és a szekciómérleget jellemző alszámla jelei, amelyben egyenlegük összegeit kell rögzíteni.

3. táblázat

Az IFRS Standard Számlaterv tömör és részletes bejegyzésének felépítése

16ХХ* - készpénzszámlák korlátozásokkal a "Befektetett eszközök" számlaosztályban, 20ХХ** - az értékesítésre szánt alapvető befektetett eszközök számlái a "Forgóeszközök" számlaosztályban.

A 4. táblázat a változó egyenlegű számlákkal rendelkező IFRS számlatükör szerzője által javasolt modell kompakt feljegyzését mutatja be. A táblázat 3. oszlopa tartalmazza a számlák, alszámlák nevét és azokat a részeket, amelyekben szerepelnek. Ennek bal oldalán az 1. oszlopban egy tipikus számlatükör kétjegyű számlaszámai láthatók az ajánlott RAS számlatükörből, a 2. oszlopban pedig a változó egyenlegű, három vagy több számjegyű IFRS számlaszámok láthatók. alszámlaszámukat. A 4. táblázat jobb oldalán a 4. oszlopban a legegyszerűbb leendő számlakódolás kétjegyű számai, az ötödik oszlopban pedig négyjegyű IFRS számlaszámok és négy vagy több jegyű alszámlaszámok láthatók, amelyek lehetővé teszik osztályszámuk első számjegyével nyomon követheti, ahol a kérdéses számlák a mérlegben rögzíthetők. Ebben az esetben a szekciók és számlák száma és neve félkövér, az alszámlák száma és neve normál betűtípussal van írva.

4. táblázat

Változó egyenlegű számlákkal rendelkező IFRS-modell számlatükör tömör jelölése

Vegye figyelembe, hogy a második oszlopban a második és harmadik számjegy, valamint az ötödik oszlopban a számla- és alszámlák számának harmadik és negyedik számjegye a legtöbb esetben egybeesik az ajánlott számlatükör kétjegyű számával. a RAS-ra az első oszlopból. Például az "Áruk" számla háromjegyű 141-es számmal a második oszlopban és négyjegyű 2141-es számmal az ötödik oszlopban a 41-es RAS-számmal szerepel a számla sorának első oszlopában, a "Halasztott adókövetelés" számla. A második oszlopban a 209-es háromjegyű, az ötödik oszlopban a 1209-es négyjegyű számmal a számla sorának első oszlopában a RAS alatti 09-es számmal, az „ÁFA, beszerzett értéktárgyak” számla három számjegyű A 219-es szám és a 2219-es négyjegyű szám az ötödik oszlopban a második oszlopban a 19-es számmal rendelkezik a RAS alatt a számlasor első oszlopában, stb. Mivel a számlatükörben szereplő objektumokat az IFRS határozza meg, ez a szabály nem mindig követik. Például az „Állandó eszközök” IFRS számla a RAS szerinti befektetett eszközökkel együtt tartalmazza a beépítéshez szükséges berendezéseket, valamint a RAS szerinti befektetett eszközökbe történő befektetésekből származó befektetett eszközökbe történő befektetéseket. Emiatt a 010-es számú „Befektetett eszközök” IFRS számla nem egyezik meg a 01-es RAS alatti számlával, és bevezettük a „Befektetett eszközök a szervezetben” alszámlát a 011-es számmal, amely a 01-es „Befektetett eszközök” számlának felel meg. RAS alatt. Hasonló helyzet fordul elő az „Alapvető befektetett eszközök” szakasz más számláival is.

Vegye figyelembe, hogy a RAS számvitelben néhány számlának van egy olyan száma, amelynek utolsó számjegye nulla (0), például 10 „Anyagok”, 20 „Fő termelés”, 40 „Termékek (munkák, szolgáltatások) és mások . A javasolt IFRS számlatervben háromjegyű számmal a 110. „Készlet” számla, a 120. „Folyamatban lévő termelés” számmal, a 140. „Eladó áruk és késztermékek” számlaszámmal szerepel. Ezért ezekben és számos más esetben a szabványos IFRS számlatükör három- és négyjegyű számlái számláinak utolsó két számjegyének számozásában eltérés tapasztalható a kétjegyű számlaszámtól. a RAS számlatükör. De minden olyan esetben, amikor lehetséges, és a legtöbb esetben az ilyen eltéréseket nem figyelik meg. A számlatükör negyedik oszlopa olyan kétjegyű számlaszámokat tartalmaz, amelyek nem rendelkeznek ezekkel a hiányosságokkal, és ezek alapján az IFRS számlaszámok kompaktabb és kényelmesebb rögzítése lehetséges, mind változó egyenlegű, mind csak aktív számlákkal. és passzív fiókok.

Felhívjuk figyelmét, hogy az IFRS 4. számú szabványos számlatükörének részletes nyilvántartásában a befektetett eszközök, forgóeszközök, tőke, hosszú lejáratú kötelezettségek és rövid lejáratú kötelezettségek között a 2008. évi első hét mérlegének számlái. kompakt standard számlatükör többször előfordul. Például a számlatükör kompakt számlanyilvántartásából a „Pénzügyi befektetések” szakasz háromjegyű, 5XX számú számlái kétszer jelennek meg a bővített rekordban. Lehetnek 15XX számú és a befektetett eszközosztályba tartozó hosszú lejáratú pénzügyi befektetések, vagy lehetnek 25XX számú rövid lejáratú pénzügyi befektetések, amelyek a forgóeszköz-osztályba tartoznak. Két számlaszámból (15XX és 25XX) egyetlen rekordot készítünk Y5XX formában, ahol az első V betű azt jelzi, hogy ezeknek a számoknak az első számjegye változó (a változó szó első betűje szerint - „változó”). .

Ebben az esetben a V5XX számú számlák V = 1, 2 (aminél V egyenlő 1 vagy 2) pénzügyi befektetések számlái, ugyanakkor V = 1 esetén ezek a nem hosszú távú pénzügyi befektetések számlái. -forgóeszközök 15XX számmal és V = 2-vel, ez a 25XX számú forgóeszközök rövid lejáratú pénzügyi befektetéseinek számlája. Más számlákon - a V4XX számokkal rendelkező szállítók és követelések (KDZ) - az első V betű 1, 2, 4 és 5 (V = 1, 2, 4, 5) értéket vehet fel, V-vel. \u003d 1 ezek a 14XX számú befektetett eszközök hosszú lejáratú követelései, V = 2 esetén ezek a rövid lejáratú forgóeszközök követeléseinek számlái 24XX számmal, V = 3 esetén ezek a hosszú lejáratú számlák. hosszú lejáratú kötelezettségek számlái 34XX számmal, V = 5 számmal ezek a rövid lejáratú kötelezettségek rövid lejáratú kötelezettségeinek számlái 14XX számmal.

Vegye figyelembe, hogy számviteli szempontból nem kötelező megadni azokat a számlákat, amelyek első számjegye jelzi, hogy az adott számla melyik osztályba tartozik, mivel ez a szám nem határozza meg a könyvelés tárgyát, hanem egyszerűen azt, hogy az hol fog megjelenni a kimutatásokban, a pénzügyi helyzet kimutatás - egyenleg szakaszában, vagy a pénzügyi eredménykimutatás melyik sorában fog megjelenni a számlaegyenleg, és ennek megfelelően, hogy a számla aktív vagy passzív. Ezért a számlaosztályt jelző első számjegy a számla esetében gyakorlatilag az alszámlája számának jele, de nem a számlaszám után, hanem előtte van írva. Mivel az IFRS szabványok beszámolási követelményeket tartalmaznak, nem pedig számviteli szabályokat és a használt számlákat, így a klasszikus Pacioli számvitelhez és a RAS számvitelhez hasonlóan az IFRS számvitelben a változó egyenlegű számlák is használhatók, nem csak aktív és passzív számlák. Fontos, hogy az elszámolás tárgyait az IFRS követelményeinek megfelelően határozzák meg, ami a RAS szerinti számvitelben már lehetséges a PBU 1/2008 „Szervezetek számviteli politikái” 7. pontja szerint, amelyet a felhasználás során feltételezünk. az ebben a munkában javasolt standard számlatükör IFRS változó egyenlegű számlákkal. Ugyanakkor az IFRS szerinti számvitel egyéb követelményeivel és jellemzőivel együtt ennek a követelménynek tükröződnie kell a jóváhagyott „A szervezet számviteli politikájában”.

Megjegyzendő, hogy a szerző által javasolt IFRS Modell Számlaterv egész egyszerűen biztosítja az IFRS követelmények betartását a pénzügyi helyzetre vonatkozó kimutatás elkészítésekor. A mérlegben és az IFRS számlatükörben az árukat, építési beruházásokat és szolgáltatásokat nyújtó beszállítóknak kiadott előlegek nem pénzügyi tételeit a követelések pénzügyi tételei előtt elkülönítve, a vevőktől és vevőktől kapott előlegek nem pénzügyi tételeit pedig általában. pénzügyi kötelezettségek előtt nyilvántartva. Mivel az elkülönült számítási számlák esetében csak mérlegkészítéskor van értelme nem pénzügyi és pénzügyi számlákra bontani, ezért ezt nem érdemes előre megtenni. Ezért nem tettünk ilyen felosztást a Standard számlatáblázatban.

A szállítók és követelések nem pénzügyi és pénzügyi csoportjai mérlegének külön tételeihez a 3. számmal egy tartalék szabad számlarészt vettünk fel. A harmadik számlarész szabad számainak jelenléte lehetővé teszi az egyenleg kialakításánál Az IFRS szerinti adatlapon meglehetősen egyszerű a 4. számú számlatükörben nyilvántartott nem pénzügyi kötelezettségek és követelések, valamint egyéb nem pénzügyi eszközök számlaegyenlegének megjelenítése, a nem pénzügyi mérleg tartozástételeihez rendelve. , miközben négyjegyű számuk második számjegyét 4-ről 3-ra változtatják, és ezzel egyenlegüket a pénzügyi tartozások csoportjának számlaegyenlege előtt rögzítik a mérlegben. Például az áruk, munkák, szolgáltatások vevőinek és vásárlóinak, 5462-es négyjegyű számlán lévő rövid lejáratú számlákat tükrözve, miután kifizették a termékértékesítést, az ezen a számlán lévő egyenleg a mérlegben hivatkozhat. az 5362. tételhez, amely a nem pénzügyi rövid lejáratú kötelezettség tételeként a mérlegben a beszállítókkal és vállalkozókkal szembeni pénzügyi tartozás tétele előtt kerül elhelyezésre, amely a beszállítókkal és vállalkozókkal szembeni tartozáshoz hasonlóan a beszállítókkal és a vállalkozókkal szembeni számlaszámmal fog rendelkezni. száma 5460.

Mivel a mérlegben a RAS szerinti 4. „Hosszú lejáratú kötelezettségek” és 5. „Lejáratú kötelezettségek” rovatban szokás először a „Kölcsönbe vett pénzeszközök” tételeket rögzíteni, a javasolt IFRS számlatükör használatakor, ezt a problémát úgy oldjuk meg, hogy az IFRS számlatükör 5466 „Rövid lejáratú hitelek” négyjegyű számlaszámát a mérlegtétel 5166-os számára, a rövid lejáratú részeknél pedig az 5467-es számlaszámot helyettesítjük. A „Hosszú lejáratú hitelek és kölcsönök” számla helyébe a mérlegtétel 5167-es száma lép. A "Hosszú lejáratú hitelek és kölcsönök" számla hosszú lejáratú részének 4467-es száma helyébe a mérlegtétel 4167-es száma lép.

Általánosságban meg kell jegyezni, hogy szükség esetén nem okoz különösebb nehézséget a mérlegelt számlatükör további részletezése, valamint az IFRS Modell Számlaterv csak aktív és passzív számlákkal történő rögzítése négy számjegyű használata esetén. számlaszámokat a 3. táblázat ötödik oszlopából.

Bibliográfia

- Az Orosz Föderáció Pénzügyminisztériumának 2012-2015-ös terve az Orosz Föderációban a számvitel és jelentéskészítés nemzetközi pénzügyi beszámolási standardokon alapuló fejlesztésére, amelyet az Oroszországi Föderáció Pénzügyminisztériuma 2011. november 30-i 440. sz. 2012. november 30-án módosított szöveg. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/Plan_po_razvitiu_bu_na_osnove_MSFO.pdf.

- Szabványos számlatükör a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban. A Kazah Köztársaság Pénzügyminisztériumának számviteli és könyvvizsgálati szakértői tanácsa a 2005. január 24-i 1. sz. jegyzőkönyvvel összhangban használatra ajánlott. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Sukharev I. R. Az IFRS bevezetésének jelentősége Oroszországban / I. R. Sukharev // Számvitel. -2012. - 3. szám. - S. 7-11.

- Cherkay A.D. A számviteli és a pénzügyi számvitel négy számla két sorának elmélete. Egységes számlatükör IFRS és RAS szerint. - M. : 2012. - 120 p.

- Cherkay A.D. Számvitel és pénzügyi számvitel - az üzleti élet nyelve a vezetők számára. IFRS, US GAAP, RAS: A szerző két 4-es számlasorának elmélete, új mérlegegyenletek és nyelvi számviteli modellek. - M. : 2013. - 120 p.

- Cherkay A.D. Az IFRS és RAS egységes számlatervének kidolgozásának lehetőségéről / A. D. Cherkay // Számvitel. - 2013. - 5. sz. - S. 113-116.

- Cherkay A.D. Egyetlen univerzális számlatükör az IFRS és a RAS szerinti párhuzamos elszámoláshoz / A. D. Cherkay // Pénzügyi újság. - 2013. - 17-18. - S. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Shchadilova S.N. A számviteli politika jellemzői a számviteli és beszámolási rendszerben a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban. / Shchadilova S.N. // Mindent egy könyvelőnek -2014. - 3. szám - S. 14-18.

Folytatjuk a Nemzetközi Pénzügyi Beszámolási Standardokról szóló cikksorozatot. Ennek az anyagnak a középpontjában az IFRS szerinti számvitel során használt számlaterv áll.

Mondjuk rögtön, hogy az orosz szabványokkal ellentétben a nemzetközi pénzügyi beszámolási standardok nem szabályozzák, hogy milyen legyen a számlatükör. Ezért az IFRS szerint nyilvántartást vezető és pénzügyi kimutatásokat készítő társaság más társaságok számlatükrétől eltérő számlatükröt dolgozhat ki és használhat. Vagyis a nemzetközi számlatükröt a cég saját maga alakítja ki, mindenféle felülről jövő jelzés nélkül. Oroszországban, mint tudják, a számlatáblázatot az Oroszországi Pénzügyminisztérium 2000. október 31-i 94n számú rendelete szabályozza. És bár tanácsadó jellegű, a gyakorlatban a legtöbb cég szinte változatlan formában használja.

Tehát nézzük meg, hogyan nézhet ki egy IFRS-kimutatásokat készítő cég hozzávetőleges számlatáblázata, és hasonlítsuk össze orosz megfelelőjével. Ugyanakkor megjegyezzük, hogy az orosz számlatükör felhasználásával, de az IFRS szempontjából kibővítve lehetséges a nemzetközi szabványok szerinti nyilvántartás.

Nemzetközi számlatükör készítésének általános szabályai

Az IFRS szerinti számlatükör összeállításakor emlékezni kell arra, hogy:

Biztosítani kell az alapvető pénzügyi kimutatások (elsősorban a mérleg és az eredménykimutatás) egyszerű elkészítését;

- legyen elég rugalmas ahhoz, hogy a jövőben terjeszkedni tudjon a cég szerkezetében vagy üzleti tevékenységében bekövetkezett változások miatt;

- kellő részletezést nyújtson a vezetői jelentések elkészítéséhez.

A pénzügyi kimutatások kitöltésének egyszerűsítése érdekében a számlatükör általában ezen elv szerint készül. A számlatükör első része az összes mérlegszámlát (ún. állandó számlát) sorolja fel abban a sorrendben, ahogyan azok a mérlegben megjelennek: eszközök, tőke, források. A második részben pedig az eredménykimutatásokat tüntetik fel („ideiglenes számlák”, amelyeket a pénzügyi év elején nyitnak, és a végén zárnak le). Megjegyzendő, hogy maguk a nemzetközi szabványok nem határozzák meg a mérlegtételek felsorolásának eljárását, csak azt szabályozzák, hogy milyen információkat kell közzétenni a mérlegben.

A számlatükör ezen felépítésével a mérleg vagy próbamérleg kinyomtatása után azonnal képet kaphatunk a cég mérlegéről és eredménykimutatásáról. Megjegyzendő, hogy a legtöbb európai vállalat számlatáblázata ilyen módon épül fel.

A tételek általában a likviditás növekedésének sorrendjében szerepelnek (ami hasonló az orosz gyakorlathoz). Ugyanakkor a nemzetközi számvitel számláinak numerikus megjelölése nem két karaktert tartalmaz (mint Oroszországban), hanem például öt, hat vagy akár 20 karaktert. Gyakran bevezetnek néhány általános számlát, amely a jövőben soha nem fog tartalmazni. adatok pénzben kifejezve. Példa erre a "Befektetett eszközök" számla, amely csak a megfelelő szakasz neveként szerepel a mérlegben, és az adott értékek jelennek meg a szakasz megfelelő tételeiben. Ez a megközelítés nem jellemző az orosz könyvelésre.

Nézzünk meg néhány egyéb különbséget is. A nyugati számviteli gyakorlat lehetővé teszi több számla részvételét a tranzakcióban (több számla terhelése és jóváírása történik), míg Oroszországban a tranzakciónak szigorúan meghatározott formája van - számla terhelése ... számla jóváírása ... Ugyanakkor minden pénzügyi kimutatás Az IFRS szerint úgy épülnek fel, hogy csak bejövő és kimenő egyenleggel, valamint összevont forgalommal működnek (terhelésre és jóváírásra bontás nélkül).

Így a nemzetközi számlatükör minden számlája aktív vagy passzív. Nincsenek aktív-passzív számlák, például az orosz 76-os számla analógja, „Elszámolások különféle adósokkal és hitelezőkkel”. E számla helyett a nemzetközi gyakorlatban több fiók is használatos. Egy másik példa: Az orosz számla 90 „Értékesítés” a nyugati számvitelben az „Értékesítésből származó bevétel” és az „Értékesítés költsége” külön számláknak felel meg.

Mindez oda vezet, hogy az IFRS szerinti adatszolgáltatáshoz szükséges számlatükör általában 100-300 számlát és alszámlát tartalmaz.

Példa számlatervre az IFRS szerint

A fenti alapelveknek megfelelően egy nemzetközi számlatükör készíthető például így (példa adva):

1ХХХ - Befektetett eszközök;

- 2ХХХ - forgóeszközök;

- 3ХХХ - Főváros;

- 4ХХХ - Hosszú lejáratú kötelezettségek;

- 5ХХХ - Rövid lejáratú kötelezettségek;

- 6ХХХ - Jövedelem;

- 7ХХХ - Kiadások;

- 8ХХХ - Vezetői számvitel számlái;

- 9ХХХ - Egyenlegen kívüli számlák.

Az 1-gyel, 2-vel, 3-mal, 4-gyel és 5-tel kezdődő számlák mérlegszámlák, és az IFRS-mérleggel azonos sorrendben vannak elrendezve. A 6-tal és 7-tel kezdődő számlák bevételi és kiadási számlák. A 8-as számmal kezdődő számlák ideiglenes számlák, amelyek analitikai információkat gyűjtenek a termelési költségek elszámolása során. Valójában a számlák szerepét töltik be az orosz számlatükör III. „Előállítási költségek” szakaszában. A beszámolási időszak végén ezeket lezárják a befejezetlen termelés és a késztermékek elszámolásában. Végül a 9-es számmal kezdődő számlák egyenlegen kívüli számlák.

Lehetőség van a bevételi és ráfordítási számlák felsorolására abban a sorrendben, ahogyan az eredménykimutatásban megjelennek. Ebben az esetben a számlatükör az ideiglenes számlák tekintetében így nézhet ki:

- 61XX - Értékesítésből származó bevétel;

- 62XX - Értékesítési költség;

- 71ХХ - Értékesítési és adminisztrációs költségek;

- 72ХХ - Egyéb bevételek;

- 73ХХ - Egyéb ráfordítások;

- 74ХХ - Jövedelemadó;

- 75XX - Rendkívüli nyereségek és veszteségek.

Mint tudják, az orosz számlatükör felépítése kicsit másképp néz ki:

- I. szakasz – Befektetett eszközök (01-09. számlák);

- II. szakasz - Ipari készletek (10-19. számlák);

- III. szakasz - Termelési költségek (20-39. számlák);

- IV. szakasz - Késztermékek és áruk (40-49. számlák);

- V. szakasz - Készpénz (50-59. számlák);

- VI. szakasz - Elszámolások (60-79. számlák);

- VII. szakasz - Tőke (80-89. számlák);

- VIII. szakasz - Pénzügyi eredmények (90-99. számlák);

- Egyenlegen kívüli számlák - (001-011 számlák).

De általánosságban elmondhatjuk, hogy a fent tárgyalt IFRS számlatükör alapvetően nem különbözik az orosztól. Végső soron bármely számlatükör a pénzügyi kimutatások öt elemét tükrözi, amelyeket minden könyvelő ismer: eszközök, kötelezettségek, tőke, bevételek, kiadások.

Azt is ajánljuk

Vakus fényképezés lassú zársebességgel Vakusinkron gyors zársebességgel

Vakus fényképezés lassú zársebességgel Vakusinkron gyors zársebességgel

gyönyörű szerelmes képek gyönyörű szerelmes képek

gyönyörű szerelmes képek gyönyörű szerelmes képek

Gyors sózott uborka receptek

Gyors sózott uborka receptek

Születésnapi ajándék kiválasztása a sofőrnek - a legjobb ötletek

Születésnapi ajándék kiválasztása a sofőrnek - a legjobb ötletek

Egész számok felosztása maradékkal: szabályok, példák Pozitív egész szám maradékával negatív egész számmal való osztás szabálya, példák

Egész számok felosztása maradékkal: szabályok, példák Pozitív egész szám maradékával negatív egész számmal való osztás szabálya, példák

Vektor hosszának meghatározása koordinátákkal A képlet, amellyel a vektor hosszát megtaláljuk

Vektor hosszának meghatározása koordinátákkal A képlet, amellyel a vektor hosszát megtaláljuk