Určte rýchlosť obehu peňazí. Rýchlosť peňažnej zásoby

Intenzívny obeh peňazí v krajine je spôsobený množstvom nákupných a predajných transakcií. Rýchlosť peňazí- ukazovateľ priemernej ročnej výšky hotovostného obratu v dôsledku použitia finančných prostriedkov na nákup služieb a hotových výrobkov.

Rýchlosť peňazí: Výpočet

Rýchlosť peňazí(V) sa vypočíta ako pomer ročného HDP (Y) k priemernej ročnej ponuke peňazí (M): V=Y/M.

Z krátkodobého hľadiska je ukazovateľ rýchlosti konštantný, z dlhodobého hľadiska je to premenlivá hodnota, ktorú je možné upraviť. Rýchlosť obehu peňazí ovplyvňuje:

- banková infraštruktúra krajiny;

- technické vybavenie inštitúcií zúčastňujúcich sa na menových schémach;

- ekonomická aktivita.

Čím vyspelejší je satelit, počítačová komunikácia a technické vybavenie bankových štruktúr, tým intenzívnejšie sú peniaze v obehu a tým menej je ich potrebných na stabilné fungovanie ekonomiky.

Peňažná zásoba potrebná na platobné transakcie závisí od dopytu po peniazoch a ponuky bánk.

Peňažný obrat: zmena rýchlosti obehu peňazí

Zmena rýchlosti peňazí je spôsobená zvýšením alebo znížením objemov výroby – pri zvýšení výroby sa zvýši rýchlosť, pri znížení výroby sa spomaľuje. Nepriamo obeh peňazí závisí od fáz ekonomického cyklu. Počas krízy sa teda obrat peňažnej zásoby znižuje.

V závislosti od cenovej stability v krajine možno pozorovať:

- spomalenie peňažných tokov je znakom poklesu HNP;

- zrýchlenie peňažného obratu je kritériom zvyšovania HNP.

So zrýchľovaním inflácie sa rovnako zvyšuje aj peňažný obrat.

Významnú zmenu v ukazovateli zintenzívnenia pohybu peňažnej zásoby môže spôsobiť kvalitatívna transformácia systému peňažného obehu.

Rýchlosť peňažného obehu: faktory pohybu

Na výpočet obratu peňazí v ekonomike sa používa ukazovateľ, ktorý určuje rýchlosť obehu peňazí. Faktory, ovplyvňujúce rýchlostný koeficient:

- Všeobecné ekonomické. Podmienky: cyklický vývoj ekonomiky, cenové pohyby.

- peňažné:

- zmena štruktúry platobného okruhu;

- vývoj úverových transakcií;

- intenzita vzájomného vyrovnania;

- úroveň úrokových sadzieb;

- miera rozvoja objemov výroby;

- ekonomická situácia v Ruskej federácii.

Rozvoj platobných a zúčtovacích systémov urýchľuje obeh peňazí. Ukazovateľ zintenzívnenia peňažnej zásoby vyjadruje úroveň inflácie.

S ekonomickým rastom sa peňažný obrat zníži.

Koncept peňažného obehu

Produkcia tovarovej povahy tvorí základ peňažného obehu. Zároveň je tovarový svet rozdelený na tovar a peniaze. Rôznorodosť tovaru nám umožňuje uspokojiť rôznorodé potreby obyvateľstva. Peniaze sú dnes univerzálnym ekvivalentom. Ak dôjde k narušeniu peňažného obehu, dôjde k prudkým výkyvom v úrovni výroby a zamestnanosti a zvýšia sa ceny a inflácia.

Definícia 1

Peňažný obeh sa chápe ako neustály proces pohybu peňazí vo vnútornom aj vonkajšom obehu ekonomiky štátu.

Preto si nemožno predstaviť normálnu existenciu fungujúcej ekonomiky bez účasti peňazí.

Peňažný obeh existuje v hotovostnej a bezhotovostnej forme. Hotovostný a bezhotovostný peňažný obeh sú vzájomne prepojené: peniaze pri prechode z jednej sféry obehu do druhej menia formu svojej existencie z osobných peňazí na prostriedky na bankových účtoch a naopak.

Poznámka 1

Množstvo peňazí v obehu súvisí s celkovou hodnotou spoločenského produktu a rýchlosťou peňažného obratu. Celý objem peňazí je konvenčne rozdelený na tri časti: jedna z nich obieha vo výrobnej sfére, druhá v obchodnej sfére a tretia obieha vo sfére akumulácie.

Odhad rýchlosti obratu peňazí

Definícia 2

Vo všeobecnosti rýchlosť obehu peňazí vyjadruje frekvenciu (obrat), s akou sa každá peňažná jednotka v priemere používa pri predaji tovaru. Práce, služby za konkrétne časové obdobie (mesiac, štvrťrok, šesť mesiacov, rok).

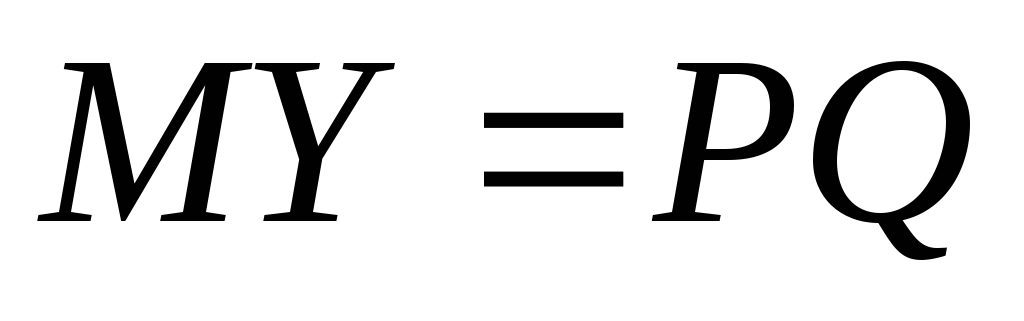

Pri znalosti Fisherovej rovnice výmeny ($MV = PQ$) možno hodnotu rýchlosti peňazí vypočítať ako:

$V = (P Q) / M$, kde:

- $P$ – priemerná cena za produkt (práca, služba)

- $Q$ – objem produktov predaných za určité časové obdobie

- $M$ je priemerná hodnota peňažnej zásoby v obehu počas analyzovaného časového obdobia

Po analýze vzorca možno tvrdiť, že rýchlosť peňažného obehu je priamo úmerná nominálnemu objemu produkcie a nepriamo úmerná objemu peňažnej zásoby v obehu.

Hodnota rýchlosti obehu peňazí slúži ako ukazovateľ úrovne podnikateľskej aktivity v ekonomike krajiny, preto tento ukazovateľ závisí od mnohých faktorov. Medzi najvýznamnejšie z nich patria:

- Frekvencia a objem transakcií medzi podnikateľskými subjektmi.

- Všeobecná úroveň ekonomického rozvoja štátu.

- Rovnováha medzi ponukou a dopytom na trhu.

- Miera aktivity a rozvoja marketingu.

- Inflácia.

Keď sa zmení rýchlosť obehu peňazí, ekonomické dôsledky môžu mať rôzne smery. Môže dôjsť k zvýšeniu alebo naopak k zníženiu ponuky peňazí v obehu, čo následne ovplyvňuje efektívny dopyt. Rýchlosť obehu peňazí ovplyvňuje aj procesy regulácie peňažného obehu – komplikuje ho alebo uľahčuje. Tento ukazovateľ navyše poskytuje všeobecný obraz o zmenách v aktivite a intenzite prebiehajúcich ekonomických procesov v ekonomike, ktoré v skutočnosti tvoria základ peňažného obehu.

Jedným z hlavných smerov menovej politiky je ponuka peňazí. Práve tento parameter peňažného obehu ovplyvňuje ekonomický rast, dynamiku cien, zamestnanosť a bezproblémové fungovanie platobného a zúčtovacieho systému.

Peňažná zásoba je celkový objem hotovostných a bezhotovostných peňazí. Zloženie peňažnej zásoby rozlišuje aktívne a pasívne peniaze. Aktívne peniaze slúžia hotovostným a bezhotovostným platbám, pasívne peniaze slúžia úsporám, rezervám a zostatkom na účtoch. Pasívne peniaze možno potenciálne použiť na vyrovnanie. Existujú takzvané kvázi peniaze, ktoré zahŕňajú prostriedky na termínovaných a sporiacich vkladoch v komerčných bankách a špeciálnych úverových inštitúciách. Sú podobou peňazí, pretože ich nemožno priamo použiť ako prostriedok nákupu a platby. V krajinách s rozvinutou trhovou ekonomikou sú kvázi peniaze hlavnou a najaktívnejšou zložkou menových agregátov.

Štruktúra peňažnej zásoby v obehu je pomer hotovostných a bezhotovostných peňazí, ako aj pomer bankoviek rôznych nominálnych hodnôt na celkovom peňažnom obrate.

Na meranie množstva peňazí sa používajú špeciálne ukazovatele - peňažné agregáty, ktoré schvaľuje zákon.

Peňažný agregát je špecifické zoskupenie likvidných aktív, ktoré slúžia ako miera peňažnej zásoby.

Rôzne krajiny používajú rôzne menové agregáty, od najužšieho („peňažná základňa“) vo Švajčiarsku po široký ukazovateľ likvidity v Spojenom kráľovstve a „celkový úver“ v Taliansku. S prihliadnutím na skúsenosti zo zahraničia vykonáva Centrálna banka Ruskej federácie výpočty týchto menových agregátov:

M0 – hotovosť v obehu;

M1 = M0 + prostriedky v zúčtovaní, bežné a osobitné účty právnických osôb, fondy poisťovní, netermínované vklady obyvateľstva v bankách;

M2 = M1 + termínované vklady obyvateľstva v Sberbank;

M3 = M2 + certifikáty a štátne dlhopisy.

Rovnováha nastane, keď M2 >M1, zosilnie, keď M2+M3 >M1.

Zloženie menových agregátov sa v jednotlivých krajinách líši. Vo Francúzsku sú teda 2 menové agregáty, v USA - 4, v Japonsku a Nemecku 3 a v Anglicku je päť menových agregátov.

V súčasnosti sa na charakterizáciu peňažnej zásoby používa ukazovateľ menovej bázy. Zahŕňa agregát M0 + hotovosť v pokladniach komerčných bánk, povinné rezervy bánk v Banke Ruska a prostriedky na korešpondenčných účtoch komerčných bánk v Banke Ruska, takže menová báza sa v podstate rovná agregátu M2. .

Peňažná zásoba závisí od dvoch faktorov: od množstva peňazí a od rýchlosti ich obratu

Obeh peňazí nenastáva spontánne – podlieha určitým zákonom. Ich znalosť umožňuje rýchlejšie reagovať na ďalšie zmeny, robiť vhodné korekčné rozhodnutia a ovplyvňovať ekonomický vývoj tým najpriaznivejším spôsobom. Tieto pravidlá obehu sa nazývajú zákony peňažného obehu.

Zákon peňažného obehu

Základný zákon peňažného obehu, ktorého vzorec predstavil K. Marx, spája ceny, rýchlosť obehu a množstvo peňazí:

Treba však pripomenúť, že tento vzorec platí skôr pre obeh zlata. Faktom je, že keď zlato cirkuluje ako peniaze, v dôsledku obmedzených zásob zlata sa vzťah medzi množstvom zlata (mincí) a tovarom vytvorí spontánne, ale pomerne presne: prebytočné peniaze sú stiahnuté z obehu a idú do sféry akumulácie ( poklady) a v prípade nedostatku sa stiahnutá časť mincí vráti do obehu.

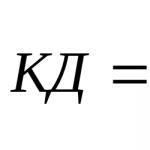

Keď sa objavia kreditné peniaze, ako je uvedené vyššie, dôjde k prakticky nezabezpečenej emisii, t.j. množstvo peňazí môže byť ľubovoľne veľké. V tomto prípade je nevyhnutná inflácia, t.j. znehodnocovanie peňazí v dôsledku ich zvýšeného množstva. V tomto prípade je potrebné sledovať tú časť peňažných záväzkov, ktoré je možné vzájomne splatiť bez ďalšieho vydania. Vyššie uvedená rovnica sa stáva:

kde CD je množstvo peňazí potrebné na obeh a platbu;

SP – súčet cien predávaného tovaru;

K – množstvo tovarov a služieb predaných na úver, ktorých platobné podmienky ešte nenastali;

P – výška splátok dlhových záväzkov;

VP – výška vzájomne sa rušiacich platieb;

O je priemerný počet obratov peňazí ako platobného prostriedku a prostriedku výmeny.

Nenahraditeľné kreditné peniaze, ktoré nadobúdajú znaky papierových peňazí, zavádzajú štátne orgány, ktoré ich obdarujú núteným výmenným kurzom. Ich vydávanie bez zohľadnenia nákladov na tovary a služby poskytované v krajine nevyhnutne spôsobí ich prebytok av konečnom dôsledku povedie k znehodnoteniu.

V tejto súvislosti naberá na význame otázka potreby určiť potrebné množstvo peňazí na obeh. Podľa klasickej teórie A. Marshalla a I. Fishera je množstvo peňazí určené závislosťou cenovej hladiny od peňažnej zásoby:

,

,

kde M je množstvo peňazí;

P – cena produktu;

Y – rýchlosť peňažného obehu;

Q – počet tovarov prezentovaných na trhu.

Rýchlosť obehu peňazí je ukazovateľom zintenzívnenia pohybu peňazí, keď fungujú ako obehový a platobný prostriedok, a predstavuje počet obratov peňažnej zásoby za rok, pričom každý obrat slúži na výdavky príjmov. .

Tento ukazovateľ je ťažko kvantifikovateľný, preto sa na jeho výpočet používajú nepriame údaje.

Vo väčšine zahraničných krajín sa zvyčajne počítajú dva ukazovatele:

ukazovateľ rýchlosti obehu dôchodkov: vypočíta sa ako pomer hrubého národného produktu (HNP) alebo národného dôchodku k agregátom M1 alebo M2. dynamika vypočítanej hodnoty ukazuje vzťah medzi peňažným obehom a procesmi ekonomického rozvoja;

ukazovateľ peňažného obratu v platobnom obehu je definovaný ako pomer množstva peňazí na bankových účtoch k priemernej ročnej hodnote peňažnej zásoby v obehu. Tento ukazovateľ určuje rýchlosť bezhotovostných platieb.

1.3 Rýchlosť peňazí

Peňažné jednotky môžu byť použité znova a znova v kruhovom toku príjmov. Čím častejšie sa peniaze v danom období používajú na platby – tým rýchlejšie sa peniaze „otočia“ – tým menší je požadovaný objem peňažnej zásoby pre daný objem reálneho príjmu pri pevnej cenovej hladine. Miera obratu hotovostných rezerv sa nazýva miera obehu peňažných príjmov, pretože sa rovná rýchlosti, ktorou sa peniaze vynakladajú na tovary a služby v danom časovom období. teda rýchlosť peňazí je ukazovateľ frekvencie, s akou sa priemerná jednotka národnej meny používa na uskutočňovanie transakcií počas daného časového obdobia. Rýchlosť obehu peňazí závisí najmä od akceptovaných zvyklostí platby. V našej spoločnosti sú napríklad pracovníci platení týždenne, každé dva týždne alebo mesačne, a nie denne alebo raz ročne. Zdá sa, že frekvencia poberania miezd a platov ovplyvňuje množstvo peňazí, ktoré si pracovníci ponechávajú od jedného výplatného dňa k druhému; ich priemerná hotovostná úspora sa bude znižovať so zvyšujúcou sa frekvenciou miezd a naopak. Tento inverzný vzťah medzi priemernými úsporami a frekvenciou príjmov platí aj pre iné zdroje rodinných príjmov, ako aj pre príjmy podnikateľských firiem.

Pri danej úrovni príjmu teda platí, že čím nižšie sú priemerné peňažné úspory rôznych ekonomických jednotiek ekonomiky, tým vyššia bude miera akumulácie peňazí a naopak. Priemerná výška hotovostných úspor, a teda aj rýchlosť obratu hotovostných rezerv, je určená najmä všeobecne akceptovanou schémou príjmov a platieb. Je pravda, že na priemernú výšku hotovosti v rodinách a obchodných firmách majú nepopierateľný vplyv aj niektoré ďalšie ekonomické premenné. Príjem a blaho obchodných jednotiek majú nasledujúci vplyv: hotovostné rezervy majú tendenciu zvyšovať sa so zvyšujúcim sa príjmom a všeobecným blahobytom. Úrokové sadzby ovplyvňujú aj držbu peňazí (a tým aj rýchlosť peňazí). Čím vyššie sú úrokové sadzby, tým viac sa generuje nevyužitá hotovosť a naopak. Môžeme teda očakávať, že rýchlosť obehu sa zvýši (priemerná držba hotovosti sa zníži) so zvyšovaním úrokových sadzieb a poklesom so znížením úrokových sadzieb. Problematická je však hodnota tzv. úrokovej elasticity dopytu po peniazoch (miera citlivosti požadovanej výšky priemerných hotovostných úspor na zmeny úrokových sadzieb). Ďalším významným faktorom súvisiacim s výberom ľudí, koľko peňazí budú držať po ruke, sú očakávania nadchádzajúcich ekonomických udalostí. Ak sa napríklad očakáva vysoká inflácia, obyvateľstvo drží menej hotovosti, pretože... ich kúpna sila klesá s rastom cien. Na druhej strane, očakávania nižších cien a/alebo zamestnanosti vedú k túžbe zvýšiť peňažné úspory. Očakávania súvisiace s nadchádzajúcimi úrokovými sadzbami môžu mať vplyv aj na držbu hotovosti. Keď sa očakáva nárast úrokových sadzieb, verejnosť môže odložiť vklady, kým nebudú oznámené vyššie sadzby, a teda držať viac hotovosti.

Peniaze sú v neustálom pohybe medzi tromi subjektmi: jednotlivcami, podnikateľskými subjektmi a vládnymi orgánmi. Pohyb peňazí, keď plnia svoje funkcie v hotovostnej a bezhotovostnej forme, predstavuje peňažný obeh.

Spoločenská deľba práce a rozvoj tovarovej výroby sú objektívnym základom peňažného obehu. Peniaze slúžia na výmenu celkového spoločenského produktu, vrátane obehu kapitálu, obehu tovaru a poskytovania služieb, pohybu pôžičky a fiktívneho kapitálu a príjmov rôznych sociálnych skupín.

Začiatku pohybu peňazí predchádza ich sústredenie medzi subjekty. Sústreďujú sa v peňaženkách obyvateľstva, v pokladniciach právnických osôb, na účtoch v úverových ústavoch, v štátnej pokladnici. Aby došlo k pohybu peňazí, musí byť potreba peňazí na jednej z dvoch strán. Dopyt po peniazoch vzniká pri vykonávaní transakcií, peniaze sú potrebné na obeh a platby za tovary a služby. Ich objem je určený nominálnym hrubým domácim produktom. Čím väčšia je celková peňažná hodnota tovarov a služieb, tým viac peňazí je potrebných na dokončenie transakcií. Existuje aj dopyt po peniazoch na akumuláciu, ktorý prichádza v rôznych formách: vklady v úverových inštitúciách, cenné papiere, oficiálne vládne rezervy.

Počet bankoviek potrebných na obeh je určený zákonom o peňažnom obehu. Všetok peňažný obeh krajín podlieha tomuto vzorcu, známemu aj ako rovnica výmeny. Táto rovnica vyjadruje mieru obratu peňazí:

M*V = P*Q V = (P*Q)/M

V- rýchlosť obratu peňazí

M- množstvo peňazí

P– ceny

Q- veľkosť všetkého tovaru

Miera obratu peňazí charakterizuje rýchlosť obehu peňazí v ekonomike, t.j. koľkokrát za určité časové obdobie rubeľ zmení majiteľa.

Predpokladajme napríklad, že v danom roku sa predá 60 bochníkov chleba za cenu 5 rubľov za chlieb. Potom sa Q rovná 60 chlebom ročne a P sa rovná 5 rubľov. Celkový počet rubľov zapojených do transakcií sa rovná:

РQ = 5 rubľov/za bochník * 60 bochníkov/rok = 300 rubľov za rok.

Výpočet pravej strany rovnice kvantitatívnej teórie peňazí nám umožňuje získať peňažnú hodnotu súčtu všetkých transakcií uskutočnených počas roka, rovnajúcej sa 300 rubľov za rok.

Predpokladajme teraz, že celkový obeh v ekonomike je 100 rubľov. V tomto prípade môžeme vypočítať rýchlosť peňazí takto:

V = (P*Q)/M = (300 rubľov ročne)/(100 rubľov) = 3-krát ročne.

To znamená, že na to, aby sa transakcie v hodnote 300 rubľov uskutočnili za rok v ekonomike, kde cirkuluje 100 rubľov, je potrebné, aby každý rubeľ zmenil majiteľa trikrát do roka.

Rýchlosť obehu peňazí ovplyvňujú všeobecné ekonomické faktory, t.j. cyklický vývoj výroby, tempo jej rastu, cenové pohyby, ako aj peňažné faktory, t.j. štruktúra platobného obratu (pomer hotovostných a bezhotovostných peňazí), vývoj úverových operácií a vzájomného vyrovnania, výška úrokových sadzieb úverov na peňažnom trhu, ako aj zavedenie počítačov na transakcie v úverových inštitúciách a používanie elektronických peňazí v osadách. (bezhotovostný peňažný obeh). Okrem týchto všeobecných faktorov závisí rýchlosť obehu peňazí od frekvencie platieb príjmov, rovnomernosti míňania prostriedkov obyvateľstva, úrovne úspor (peniaze ležiace doma u spotrebiteľov nedokážu obslúžiť obrat) a akumulácie, atď.

Zoberme si príklad závislosti rýchlosti obratu peňazí od frekvencie (periodicity) vyplácania príjmov (mzdy, nájomné, úroky a zisk): ak sa zamestnancom raz vypláca mzda napríklad 100 rubľov mesačne mesiac, potom je potrebných 100 rubľov na obsluhu tejto transakcie. Ak to zaplatíte dvakrát mesačne (tj v dvoch splátkach) 50 rubľov, potom na to možno budete potrebovať iba 50 rubľov - zaplatíte na začiatku mesiaca a potom s rovnakými 50 rubľov (ktoré zamestnanec minie za mesiac) - v polovici mesiaca . Čím častejšie sú teda mzdy vyplácané, tým menej peňazí môže byť potrebných na zabezpečenie transakcie.

Alebo napríklad na tempe ekonomického rastu. Čím je vyššia, tým menej peňazí je potrebných z kvantitatívneho hľadiska. Predpokladajme, že musíte postupne minúť 1 000 rubľov mesačne. Nech sa míňa dvakrát mesačne a rýchlosť obehu peňažnej jednotky sa bude rovnať aj mesiacu. Ak ste teda minuli 500 jednotiek na začiatku mesiaca, budete potrebovať ďalších 500 jednotiek v polovici mesiaca na uskutočnenie ďalších výdavkov, pretože 500 jednotiek vynaložených skôr sa vráti až v nasledujúcom mesiaci. Preto potrebujete mať k dispozícii 1000 jednotiek. Teraz si predstavte, že rýchlosť obehu peňazí v ekonomike sa zvýšila a je pol mesiaca. Teraz, keď ste na začiatku mesiaca minuli 500 jednotiek, do polovice mesiaca opäť dostanete 500 jednotiek, ktorým sa podarilo otočiť a vrátiť sa do vášho systému. Svoje druhé plánované výdavky môžete uskutočniť za rovnakých 500 jednotiek, s ktorými ste vykonali operáciu na začiatku mesiaca. Na rovnakú sumu výdavkov teda už nepotrebujete 1000, ale len 500 jednotiek.

Kapitola 2. Pojem peňažnej zásoby

Jedným z hlavných smerov menovej politiky je ponuka peňazí. Práve tento parameter peňažného obehu ovplyvňuje ekonomický rast, dynamiku cien, zamestnanosť a bezproblémové fungovanie platobného a zúčtovacieho systému.

Peňažná zásoba predstavuje celkový objem peňažných a bezhotovostných peňazí.

Zloženie a štruktúra peňažnej zásoby:

Na meranie množstva peňazí sa používajú špeciálne ukazovatele - peňažné agregáty, ktoré schvaľuje zákon.

Peňažný agregát je špecifické zoskupenie likvidných aktív, ktoré slúžia ako miera peňažnej zásoby.

Rôzne krajiny používajú rôzne menové agregáty, od najužšieho („peňažná základňa“) vo Švajčiarsku po široký ukazovateľ likvidity v Spojenom kráľovstve a „celkový úver“ v Taliansku. S prihliadnutím na skúsenosti zo zahraničia vykonáva Centrálna banka Ruskej federácie výpočty týchto menových agregátov:

M0 – hotovosť v obehu;

M1 = M0 + prostriedky v zúčtovaní, bežné a osobitné účty právnických osôb, fondy poisťovní, netermínované vklady obyvateľstva v bankách;

M2 = M1 + termínované vklady obyvateľstva v Sberbank;

M3 = M2 + certifikáty a štátne dlhopisy.

Rovnováha nastane, keď M2 >M1, zosilnie, keď M2+M3 >M1.

Zloženie menových agregátov sa v jednotlivých krajinách líši. Vo Francúzsku sú teda 2 menové agregáty, v USA - 4, v Japonsku a Nemecku 3 a v Anglicku je päť menových agregátov.

V súčasnosti sa na charakterizáciu peňažnej zásoby používa ukazovateľ menovej bázy. Zahŕňa agregát M0 + hotovosť v pokladniach komerčných bánk, povinné rezervy bánk v Banke Ruska a prostriedky na korešpondenčných účtoch komerčných bánk v Banke Ruska, takže menová báza sa v podstate rovná agregátu M2. .

Peňažná zásoba závisí od dvoch faktorov: od množstva peňazí a od rýchlosti ich obratu

Obeh peňazí nenastáva spontánne – podlieha určitým zákonom. Ich znalosť umožňuje rýchlejšie reagovať na ďalšie zmeny, robiť vhodné korekčné rozhodnutia a ovplyvňovať ekonomický vývoj tým najpriaznivejším spôsobom. Tieto pravidlá obehu sa nazývajú zákony peňažného obehu.

Základný zákon peňažného obehu, ktorého vzorec predstavil K. Marx, spája ceny, rýchlosť obehu a množstvo peňazí.

Čím vyššia je rýchlosť obehu peňazí, tým vyššia je inflácia. Ak v roku 1990 bola hodnota tohto ukazovateľa približne 1,5, došlo k prudkému nárastu rýchlosti peňažného obehu - na 4,5 v roku 1994, 8,0 v roku 1995 a 7,0 v roku 1997. Po auguste 1998 došlo aj k zrýchleniu peňažného obehu.

Pri stanovení úlohy remonetizácie ekonomiky teda musí jej riešenie zahŕňať vytvorenie protiinflačného ochranného bloku, ktorý by zahŕňal opatrenia zamerané na jednej strane na zníženie podielu M0 na M2 a na strane druhej, by viedlo k zníženiu rýchlosti obehu peňazí.

Čo sa týka znižovania podielu hotovosti na celkovej peňažnej zásobe, tento problém možno vyriešiť napríklad nasledujúcimi opatreniami:

zákaz používania hotovosti v obehu medzi podnikmi a stimulácia bezhotovostných platieb v národnom hospodárstve;

posilnenie adresnosti vyplácania miezd a sociálnych platieb s vylúčením ich predbežného vstupu na finančný alebo devízový trh;

prechod rozpočtových prostriedkov k ich príjemcom a daní do rozpočtu prostredníctvom systému štátnej pokladnice;

používanie osobitných účtov (šekov) pre vysoko platených zamestnancov vo vzťahu k časti ich príjmu, ktoré možno použiť len na nákup tovaru dlhodobej spotreby domácej výroby, platbu za bývanie a komunálne služby, výstavbu bytov a chaty atď. alebo investície do bankového systému vo forme vkladu (zlatého certifikátu).

Pre najbližšie obdobie je nereálne stanoviť si úlohu výrazne znížiť podiel M0 na M2. Zrejme môžeme hovoriť o dosiahnutí M0 rovnej 34%-35%. Tento mierny posun v štruktúre peňažnej zásoby odráža vlastnosti (a náklady) naštartovania ekonomiky založenej na rastúcom spotrebiteľskom dopyte domácností. Preto je potrebné posunúť ťažisko v protiinflačnej ochrane na znižovanie rýchlosti peňazí. Aby sme to urobili, najprv zistíme, aké faktory v tranzitívnej ekonomike Ruska spôsobili 5-6-násobné zvýšenie hodnoty tohto ukazovateľa, aby sa zablokoval ich účinok. V tejto súvislosti treba v prvom rade zdôrazniť úlohu dvoch faktorov.

Po prvé, ide o nafúknutú ziskovosť na finančnom trhu, ktorá urýchľuje pohyb peňazí, alebo skôr vedie k masívnemu úniku peňažného kapitálu zo sektorov reálnej ekonomiky, čím ich pripravuje o dostatočnú finančnú podporu. Finančný trh by sa preto mal stať objektom urgentnej a prísnej vládnej regulácie, ktorej cieľom je nútené (aj keď postupné) znižovanie ziskovosti nástrojov na ňom obchodovaných. Mali by sa zabezpečiť tieto opatrenia:

prudké zníženie výnosov štátnych cenných papierov, kde by sa mala začať nová politika regulácie finančného sektora. Príjem zo štátnych cenných papierov by nemal byť vyšší ako priemerná ziskovosť stanovená vo výrobnom sektore (7 % – 8 % ročne);

Centrálna banka a vláda by mali výrazne znížiť refinančnú sadzbu a upustiť od prísnej väzby na mieru inflácie. V krízovej ekonomike by sa nevyhnutné straty a riziká mali rozdeliť medzi finančných a výrobných agentov rovnomerne. Preto by refinančná sadzba mala okamžite prudko klesnúť na 20% -24%. Iba v tomto prípade môžeme počítať s dostupnosťou úverov, ktoré majú výrobcovia k dispozícii;

Preorientovanie finančného a bankového systému na úverové a investičné služby pre reálnu ekonomiku nás núti obrátiť sa k rozvoju ďalšieho účinného opatrenia: k obmedzeniu účasti bánk na nákupe akcií priemyselných podnikov. V tomto prípade sa môžeme odvolať na protikrízovú skúsenosť Spojených štátov, keď v roku 1933 prezident Roosevelt zaviedol podobný zákaz, ktorý platí dodnes;

Na obmedzenie pohybu finančného kapitálu v krátkodobom horizonte, ktorý je obzvlášť nebezpečný pre infláciu, je opodstatnené použiť v tejto oblasti dodatočné dane. To zavádza ďalšiu protiinflačnú kotvu a zabezpečuje prudký nárast dlhodobých kapitálových investícií do ekonomiky;

Obmedzenia zavedené na finančnom trhu, ktoré vedú k veľkému poklesu príjmov na ňom, budú mať určite za následok krach mnohých komerčných bánk. Celkovo to nie je niečo, čo by sme mali obzvlášť ľutovať, keďže značný počet bánk v priebehu všetkých tých rokov skutočne parazitoval na verejných financiách, často ich jednoducho kradli a prevážali do iných krajín a offshore zón. Dodajme ešte, že finančné a úverové

Táto sféra sa spolu so zahraničnou ekonomikou stala jedným z hlavných kanálov „úteku kapitálu“ z krajiny. Tie komerčné banky, ktoré sa naučili pracovať samostatne, prežijú, len je vhodné im pomôcť. Zvyšné banky s najväčšou pravdepodobnosťou zlyhajú; musia prejsť do rúk štátu, aby sa na ich základe vytvorila sieť 100 – 200 regionálnych štátnych – mestských komerčných bánk;

znižovanie disponibilných finančných zdrojov a potreba vytvorenia systému dostupného úveru pre výrobcov radí vrátiť sa k praxi dávkovaného (zákonom stanoveného) objemu financovania rozpočtových výdavkov prostredníctvom platených úverov centrálnej banky so zvýhodnenou úrokovou sadzbou. Dá sa predpokladať, že takéto úverové zdroje by mali byť použité na organizáciu úverových aktivít vytvorenej siete štátno-mestských bánk a s následným využitím na rozvoj sústavy investičných bánk.

Po druhé, kanálom na podporu inflácie prostredníctvom zrýchlenia peňažného obehu bolo prakticky voľné fungovanie devízového trhu. V podmienkach prakticky neobmedzenej možnosti výmeny rubľovej masy za cudziu menu prispel nárast peňažnej zásoby na trhu k zvýšeniu tlaku na výmenný kurz rubľa. Predtým existujúci menový koridor a ultravysoký výnos štátnych dlhopisov ho umožnili dočasne udržať v určitých medziach, no, ako sa ukázalo, premeniť infláciu na potlačenú. A len čo bol tento koridor odstránený a pyramída GKO sa zrútila, nahromadený špekulatívny potenciál v devízovej sfére explodoval s takmer trojnásobným poklesom výmenného kurzu rubľa, po ktorom nasledoval skok v cenách. Existujúca konkurencia medzi trhom finančných záväzkov a devízovým trhom z pohľadu reálnej ekonomiky situáciu zásadne nezlepšila. Koniec koncov, na jednom aj druhom trhu sa zúčastnili prakticky tí istí hráči, ktorí v určitej fáze získali zisky na finančnom trhu a potom sa presunuli na devízový trh. Všimnite si, že politika pokročilej vnútornej konvertibility rubľa v stagflačnej ekonomike bola chybná a treba ju hodnotiť ako predčasnú (napr. v Nemecku sa možnosť výmeny mariek za cudziu menu objavila až koncom 50. rokov).

Preto, aby sme dnes obmedzili a utlmili inflačný rast, poháňaný zvýšením peňažnej aktivity štátu, je potrebné prerušiť tento inflačný reťazec. V tejto súvislosti sa môžeme odvolať na skúsenosti Malajzie, ktorá sa po finančnej kríze v Ázii (1997) spoliehala na prísnu kontrolu nad tokom finančného kapitálu a nad transakciami s cudzou menou. Takéto opatrenia, ktoré pomáhajú obmedziť infláciu, zároveň vytvárajú základ pre zníženie úrokových sadzieb z úverov.

Preto, aby sa znížila rýchlosť obehu peňazí a obmedzila inflácia, je potrebné ponechať devízový trh v objeme a v tých hraniciach, ktoré sú nevyhnutné na plnenie jeho hlavnej funkcie - obsluhy exportno-importných transakcií. Mal by sa prijať súbor opatrení na čo najväčšie zníženie čisto špekulatívneho dopytu po cudzej mene. V poli meny uvádzame nasledujúce možné akcie:

v podmienkach opustenia menového koridoru a prechodu na režim plávajúceho výmenného kurzu rubľa sa výrazne zvyšuje úloha kurzovej politiky centrálnej banky. Aby bol rubeľ stále chránený pred čisto špekulatívnymi útokmi, odporúča sa

postupne obnoviť očakávané hranice jeho výkyvov, ale fixovať ich prípustné veľkosti nie okolo dolára, ale podľa pomerov v paritách kúpnej sily mien. Tým sa do kurzovej politiky zavedie spoľahlivejší a presnejší ekonomický ukazovateľ;

Je možné, že v počiatočnom štádiu bude potrebné použiť dvojitý výmenný kurz rubľa. Jedna by mala fungovať v medziach prípustných výkyvov okolo parity kúpnej sily rubľa a slúžiť sfére organizovanej zahraničnej ekonomickej aktivity, druhá by sa mala uplatňovať s prihliadnutím na trhové podmienky v iných ekonomických sférach (turizmus, výmenné obchody pre obyvateľstvo, atď.);

Na posilnenie výmenného kurzu rubľa by sa mali prijať aj administratívne opatrenia na obmedzenie špekulácií na devízovom trhu (povinný predaj väčšiny devízových výnosov zo strany vývozcov čo najskôr, starostlivý výber bánk pôsobiacich na devízovom trhu, dodatočné zdaňovanie devízových transakcií a pod.). V kritickej situácii sú najsilnejšími a núdzovými opatreniami zavedenie monopolu centrálnej banky na dovoz cudzej meny na územie Ruskej federácie, ako aj obnovenie štátneho monopolu na vývoz surovín a energie. zdrojov;

V záujme oslabenia záujmu komerčných bánk o transakcie s obeživom je vhodné stanoviť pre ne vyššiu rezervnú sadzbu pre devízové účty.

Toto je možná logika akcií a jednotlivých opatrení, ktoré tvoria blok protiinflačnej ochrany. Zároveň poznamenávame, že pre implementáciu politiky remonetizácie ruskej ekonomiky existuje iný scenár, odlišný od predtým opísaného. Je spojená s možnosťou vydávania špeciálnych zúčtovacích peňazí (bezhotovostný rubeľ), prostredníctvom ktorých by mohol fungovať platobný styk aspoň vo verejnom sektore. Táto možnosť je alternatívou k prvej možnosti a logicky dopĺňa myšlienku oddelenia tokov rozpočtových a komerčných peňazí, čím sa obnovuje sovietska skúsenosť s dvojkanálovým peňažným obehom v novej podobe. V tomto prípade sa plánuje vytvorenie jednotného zúčtovacieho centra, ktoré by plnilo stálu funkciu zabezpečovania bezhotovostných vzájomných vyrovnaní, včasnej úhrady vládnych objednávok a umožňovania povinných platieb do rozpočtu. Zároveň by použitie špeciálnych zúčtovacích peňazí malo vylúčiť ich prevod do hotovostných rubľov a najmä do cudzej meny. Jednou z hlavných námietok voči vhodnosti použitia takýchto peňazí a samotnej offsetovej operácie je, že neumožňujú prísnu menovú politiku a zhoršujú možnosť dopĺňania rozpočtových príjmov „skutočnými peniazmi“. Náročné je aj udržanie vzájomnej nepriepustnosti dvoch menových kanálov, čo oslabuje účinok protiinflačnej ochrany. Samotné takéto peniaze sa interpretujú ako „náhradné“, čo podkopáva účinnosť používania zákonných bankoviek vydaných centrálnou bankou.

Poznamenávame však, že peňažná zásoba v normálne fungujúcej trhovej ekonomike sa v ešte väčšej miere vyznačuje komplexným zložením. Zahŕňa menové agregáty s rôznym stupňom likvidity – od M0 po M3 a L. Táto aktuálna rôznorodosť druhov peňazí dáva menovému systému flexibilitu a zároveň umožňuje rozširovanie menovej bázy potrebné na normálne fungovanie s minimálnymi dôsledkami na posilnenie

inflačné trendy. Menový parameter L zahŕňa najmä rôzne druhy pokladničných záväzkov, zmeniek, bankových akceptácií atď.

Možno sa domnievať, že rozhodnutím o zrušení používania akýchkoľvek foriem platby na platenie federálnych daní, okrem hotovosti, v roku 1998 sa vláda rozhodla pre prekonanie krízy neplatenia prvou možnosťou. Ako už bolo uvedené, samotný výber nie je ani zďaleka nesporný a možno bude potrebné tento problém ešte vyriešiť. Možnosť zavedenia paralelnej účtovnej jednotky (bezhotovostný rubeľ) by preto nemala byť úplne vylúčená, keďže sa považuje za zálohu.

Ekonomický arzenál má teda spôsoby, ako obmedziť infláciu aj aktívnejšou menovou politikou. Najnebezpečnejší zároveň nie je samotný mechanizmus emisie peňazí, najmä ak je to nevyhnutné pre normálne fungovanie ekonomiky, ale na aké účely a ako sa využívajú ďalšie časti peňazí. Znížením rýchlosti peňažného obehu (až 5,5-6 otáčok za rok), ak je zabezpečené spoľahlivým režimom izolácie rastúcej ponuky peňazí od finančnej a menovej sféry, je možné udržať infláciu na relatívne prijateľnej úrovni. úrovni (až 50 % ročne) a zároveň prekonať katastrofálny nedostatok úverových zdrojov v reálnom sektore ruskej ekonomiky. To znamená, že pri tomto vývoji udalostí je reálna šanca naštartovať ekonomický rast. Tabuľka 2 ukazuje hlavné makroekonomické parametre podľa scenára inerciálneho vývoja, na ktorý sa zjavne zameriavala Primakovova vláda, a podľa protikrízového rozvojového programu.

tabuľka 2

Makroekonomické parametre podľa inerciálnych a protikrízových možností na vykonávanie hospodárskej politiky Ukazovatele za rok 1998 - hodnotenie roku 1999 - inerciálna verzia roku 1999 - protikrízový HDP (v % predchádzajúceho roka) 94-95 97-92 102-104 Inflácia (v % predchádzajúceho roka) 180-185 130 150 M2 - miliardy rubľov . 370 460 790-840 M0 - miliardy rubľov. 155 180 285-300 M2: HDP v % 10-10,5 12-12,5 19-21 Peňažné príjmy obyvateľstva (v % predchádzajúceho roka) 120-125 150-160 …

Odporúčame tiež

Rýchlosť peňažnej zásoby

Rýchlosť peňažnej zásoby

Ako naučiť peniaze pracovať: naučte sa základy reinvestovania

Ako naučiť peniaze pracovať: naučte sa základy reinvestovania

Vzťah k odrazu mesačného povrchu (EME) a odrazu meteorickej stopy (MS)

Vzťah k odrazu mesačného povrchu (EME) a odrazu meteorickej stopy (MS)

Tajomstvo Antarktídy Tajomstvo planéty Antarktída

Tajomstvo Antarktídy Tajomstvo planéty Antarktída

nevedomosť je príčinou nevedomosti

nevedomosť je príčinou nevedomosti

Scenár pre zábavu „Veselá Maslenica“ v skupinách seniorov Scenár dovolenky v Maslenici pre skupiny seniorov

Scenár pre zábavu „Veselá Maslenica“ v skupinách seniorov Scenár dovolenky v Maslenici pre skupiny seniorov