खातों का मानक चार्ट IFRS। IFRS (अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक) IFRS के अनुसार खातों का चार्ट कैसे विकसित किया जाता है

"अंतर्राष्ट्रीय लेखा", 2010, एन 14

लेख IFRS के तहत लेखांकन के उद्देश्य से संकलित खातों के रूसी चार्ट और खातों के चार्ट के बीच अंतर की जांच करता है। अपने लेख में, लेखक ने IFRS के अनुसार खातों का एक मसौदा चार्ट और लेखांकन खातों के लिए क्रमांकन प्रक्रिया का प्रस्ताव दिया। इसके अलावा, प्रबंधन लेखांकन के लिए खातों की एक श्रेणी शुरू करने का प्रस्ताव है।

लागत, आय और लाभ खातों के लिए विश्लेषण चुनते समय, लेखक के अनुसार, किसी को प्रबंधन लेखांकन के मुख्य विषय - जिम्मेदारी केंद्रों से आगे बढ़ना चाहिए।

खातों का चार्ट किसी भी कंपनी के लेखांकन का मौलिक आधार है, जो दोहरी प्रविष्टि पद्धति को लागू करने का एक उपकरण है। IFRS के अनुसार खातों का एक अच्छी तरह से डिज़ाइन किया गया चार्ट, कंपनी की गतिविधि के प्रकार और लेखांकन सुविधाओं के साथ-साथ वित्तीय विवरणों के उपयोगकर्ताओं की आवश्यकताओं को ध्यान में रखते हुए, लेखाकार को न केवल रिकॉर्ड रखने और रिपोर्ट तैयार करने की अनुमति देगा, लेकिन लेखांकन की शुद्धता को नियंत्रित करने के लिए भी। IFRS को रूसी लेखा प्रणाली में पेश करते समय, खातों के वर्तमान चार्ट को अंतर्राष्ट्रीय मानकों की आवश्यकताओं के अनुकूल बनाने में तकनीकी समस्याएं उत्पन्न होती हैं, इसलिए रूसी संघ में अपनाए गए खातों के चार्ट की विशेषताओं की तुलना करना आवश्यक है (के मंत्रालय का आदेश IFRS को अपनाने वाली कंपनियों में उपयोग किए जाने वाले खातों के चार्ट की बारीकियों के साथ रूस का वित्त दिनांक 31 अक्टूबर, 2000 N 94n)।

खातों का रूसी चार्ट "संगठन के धन के संचलन" के मॉडल पर बनाया गया है। योजना के आठ खंड उस क्रम को ध्यान में रखते हुए गिने जाते हैं जिसमें उत्पादन चक्र के चरणों का प्रदर्शन किया जाता है। उत्पादन प्रक्रिया गैर-वर्तमान परिसंपत्तियों (खंड I) और सूची (खंड II) की बातचीत से शुरू होती है, जो प्रसंस्करण (प्रसंस्करण) की प्रक्रिया में, कार्य के प्रगति के चरण में गुजरती है और लेखांकन प्रक्रिया में प्रस्तुत की जाती है खर्च की गई लागत (धारा III)।

इसके अलावा, बिक्री के दौरान प्राप्त तैयार उत्पाद (धारा IV) को नकद आरक्षित (धारा V) में बदल दिया जाता है, गणना के बाद (धारा VI), धन पूंजीकृत होता है (धारा VII)। फिर विस्तारित उत्पादन के साथ प्राप्त वित्तीय परिणाम (धारा VIII) को गैर-वर्तमान परिसंपत्तियों में निवेश किया जाता है, जिससे उत्पादन चक्र बंद हो जाता है।

खातों का रूसी चार्ट "स्वामित्व" की अवधारणा पर आधारित है, जो इस प्रावधान पर आधारित है कि बैलेंस शीट पर केवल उन परिसंपत्तियों और देनदारियों को ध्यान में रखा जाता है, जिनका स्वामित्व कंपनी को दिया गया है। खातों का ऐसा चार्ट वित्तीय विवरणों की संरचना से संबंधित नहीं है, विशेष रूप से, क्षैतिज बैलेंस शीट मॉडल के प्रारूप के लिए। यह प्रावधान प्रत्येक लेखाकार को सभी लेखांकन तत्वों के प्रतिबिंब के आधार पर डेटा को एक अलग प्रारूप में स्थानांतरित करने के लिए बाध्य करता है।

विदेशी कंपनियों में, लेखा मॉडल का चार्ट रिपोर्टिंग के दो रूपों की संरचना को दोहराता है - बैलेंस शीट और व्यापक आय का विवरण। लेखा मॉडल के इस चार्ट को एंग्लो-सैक्सन मॉडल कहा जाता है। एक नियम के रूप में, खातों के एक विदेशी चार्ट में खातों के नौ अनिवार्य वर्ग होते हैं, इसकी निम्नलिखित संरचना होती है:

- मैं कक्षा "नकद";

- द्वितीय श्रेणी "अल्पकालिक संपत्ति";

- III वर्ग "दीर्घकालिक संपत्ति";

- चतुर्थ श्रेणी "अल्पकालिक और दीर्घकालिक ऋण";

- वी वर्ग "कैपिटल";

- छठी कक्षा "आय";

- सातवीं कक्षा "व्यय";

- आठवीं कक्षा "बैलेंस शीट से इतर खाते";

- IX वर्ग "प्रबंधन लेखांकन के खाते"।

पहले पांच वर्गों में शेष खाते शामिल हैं, छठी और सातवीं श्रेणी आय और व्यय के पारगमन खाते हैं। IFRS में ऑफ-बैलेंस खातों की सूची रूसी चार्ट ऑफ अकाउंट्स की तुलना में व्यापक है। खातों के चार्ट के नौवें वर्ग में प्रबंधन लेखांकन के खाते शामिल हैं, जो पारगमन खातों के संबंध में नियंत्रण हैं। IFRS के अनुसार संकलित खातों के चार्ट में, कोई सक्रिय-निष्क्रिय खाते नहीं हैं (उदाहरण के लिए, खाते "देनदार" कंपनी के तृतीय-पक्ष प्रतिपक्षों के ऋण को दर्शाते हैं, और खाते "लेनदार" कंपनी के ऋण को दर्शाते हैं बजट के लिए कर भुगतान, साथ ही क्रेडिट संगठनों को ऋण)। कंपनी के खातों के चार्ट का परिशिष्ट वित्तीय और प्रबंधन लेखांकन के खातों के बीच पत्राचार के लिए सूत्र प्रदान करता है।

अधिकांश यूरोपीय देशों में, साथ ही संयुक्त राज्य अमेरिका में, खातों का चार्ट अत्यधिक तरल संपत्ति से शुरू होता है, अर्थात। इसे इसमें परिलक्षित परिसंपत्तियों और देनदारियों की तरलता के अवरोही क्रम में संकलित किया जाता है।

IFRS में खातों के चार्ट के निर्माण के लिए कोई नियम नहीं हैं, क्योंकि कई विदेशी देशों में इसे विधायी स्तर पर नहीं अपनाया जाता है। उदाहरण के लिए, कुछ अंग्रेजी बोलने वाले देशों (यूएसए और यूके) में, कंपनियां आंतरिक क्रम से खातों का अपना चार्ट विकसित करती हैं। रूस, फ्रांस और जर्मनी में, विधायी स्तर पर खातों का एक एकीकृत चार्ट अपनाया जाता है, जिसका उपयोग कंपनियों द्वारा बिना असफलता के किया जाना चाहिए। कुछ सीआईएस देशों (यूक्रेन, कजाकिस्तान, आर्मेनिया, आदि) ने आईएफआरएस में संक्रमण की सुविधा के लिए अपने खातों के चार्ट बदल दिए हैं।

खातों के रूसी चार्ट की संरचना और एंग्लो-सैक्सन मॉडल के खातों के चार्ट पर विचार करने के बाद, हम उनके निर्माण के नियमों में मुख्य अंतरों की पहचान करेंगे:

- खातों के चार्ट बनाने की योजना अलग है;

- IFRS खातों की संख्या, क्रमांकन और पत्राचार स्थापित नहीं करता है, लेकिन कंपनी के वित्तीय विवरणों में लेखांकन के परिणामों को प्रतिबिंबित करने की प्रक्रिया है, इसलिए, खातों का चार्ट बनाते समय, कंपनी को इन आवश्यकताओं से शुरू करना चाहिए;

- रूसी चार्ट के अनुसार एक खाता IFRS के अनुसार कई खातों के अनुरूप हो सकता है और इसके विपरीत;

- खातों के IFRS चार्ट में "सिंथेटिक खाता" की कोई अवधारणा नहीं है, क्योंकि 4- या 5-स्तरीय खाता संख्या प्रणाली का उपयोग किया जाता है, जो एक साथ एक सिंथेटिक खाते (संख्या के पहले दो अंक) से संबंधित है, साथ ही साथ एक विश्लेषक के रूप में विवरण की आवश्यक डिग्री (संख्या के शेष अंक) के साथ।

सबसे महत्वपूर्ण शर्तें जो किसी कंपनी को खातों का चार्ट बनाते समय निर्देशित की जानी चाहिए:

- रिपोर्टिंग के सभी तत्वों का विश्लेषण करने की क्षमता, अर्थात। रिपोर्ट के लेख पर्याप्त रूप से विश्लेषणात्मक होने चाहिए;

- वर्तमान परिसंपत्तियों को अलग-अलग पंक्तियों में हाइलाइट करके रिपोर्टिंग में लागत विश्लेषण प्रक्रिया का सरलीकरण;

- यह सुनिश्चित करना कि मुख्य वित्तीय विवरण (मुख्य रूप से वित्तीय स्थिति का विवरण और व्यापक आय का विवरण) आसानी से तैयार किया जाता है;

- कंपनी की संरचना या व्यवसाय में परिवर्तन होने पर खातों के चार्ट को शीघ्रता से संशोधित करने में सक्षम होना चाहिए;

- खातों के चार्ट को प्रबंधन लेखांकन के कार्यों के लिए अनुकूलित किया जाना चाहिए, न कि संपत्ति प्रबंधन के कार्यों के लिए।

खातों के घरेलू और विदेशी चार्ट के बीच अंतर का विश्लेषण आपको यह तय करने की अनुमति देता है कि कौन सी योजना आपको रिकॉर्ड रखने और रूसी रिपोर्टिंग को IFRS प्रारूप में बदलने की सुविधा प्रदान करेगी। IFRS के अनुसार लेखांकन में उपयोग किए जाने वाले खातों का चार्ट बनाने के लिए यहां कुछ सिफारिशें दी गई हैं।

- खातों के चार्ट की संरचना चुनते समय, सबसे पहले वित्तीय स्थिति के विवरण और व्यापक आय के विवरण की पंक्तियों से शुरू करना उचित है। यह "ट्रायल बैलेंस" को प्रिंट और विश्लेषण करने के लिए किसी भी समय वित्तीय विवरण तैयार करने की अनुमति देगा।

- अकाउंट नंबरिंग में एक स्पष्ट कोडिंग होनी चाहिए जो सबसे पहले, रिपोर्टिंग फॉर्म के निर्माण पर काम को स्वचालित करने की अनुमति देता है, दूसरा, आवश्यक स्तर के विवरण के साथ विश्लेषण करने के लिए, और तीसरा, रूसी रिपोर्टिंग को IFRS प्रारूप में बदलने की प्रक्रिया को स्वचालित करने के लिए।

- IFRS में इस विशिष्टता को ध्यान में रखते हुए, तत्वों के आकलन के प्रकारों द्वारा विश्लेषण करना उचित है।

- रूस में खातों के चार्ट की संरचना के आधार पर IFRS लेखांकन सिद्धांतों का व्यावहारिक कार्यान्वयन स्वयं अंतरराष्ट्रीय मानकों के कार्यान्वयन और लेखांकन प्रक्रिया के कम्प्यूटरीकरण के लिए समस्याग्रस्त है, इसलिए खातों के चार्ट का निर्माण करना अधिक समीचीन है। एंग्लो-सैक्सन मॉडल पर।

खातों का कंपनी चार्ट

| संख्या हिसाब किताब | खाता नाम |

| 1000 | वर्तमान संपत्ति |

| 1100 | नकद |

| 1110 | हाथ में पैसा |

| 1120 | चालू खाते पर नकद |

| 1130 | नकदी के समांतर |

| 2000 | वर्तमान संपत्ति |

| 2110 | अल्पकालिक ऋण जारी किया गया |

| 2111 | प्राप्त बिल |

| 2112 | प्राप्त प्रतिभूतियां |

| 2113 | प्राप्य खाते (खाते प्राप्य) |

| 2120 | अशोध्य ऋणों के लिए प्रावधान |

| 2210 | अल्पकालिक खाते प्राप्य |

| 2211 | प्राधिकृत पूंजी में योगदान पर प्राप्य खाते |

| 2212 | सहायक कंपनियों के प्राप्य खाते |

| 2213 | कर प्राप्य |

| 2310 | शेयरों |

| 2311 | कच्चा माल |

| 2312 | अधूरा उत्पादन |

| 2313 | तैयार उत्पाद |

| 2314 | उत्पादों |

| 2315 | अन्य भंडार |

| 3000 | दीर्घकालिक परिसंपत्तियां |

| 3110 | अचल संपत्तियां |

| 3111 | अचल संपत्तियों पर संचित मूल्यह्रास |

| 3210 | अमूर्त संपत्ति |

| 3211 | व्यावसायिक प्रतिष्ठा |

| 3212 | अमूर्त संपत्ति पर संचित मूल्यह्रास |

| 3310 | प्रगति में निर्माण |

| 3410 | संपत्ति मे निवेश करे |

| 3510 | लंबी अवधि के वित्तीय निवेश |

| 3610 | लंबी अवधि के खाते प्राप्य |

| 4000 | वर्तमान जिम्मेदारी |

| 4110 | अल्पकालिक देनदारियों |

| 4120 | करों और शुल्क पर ऋण |

| 4130 | अन्य चालू देनदारियां |

| 4240 | लंबी अवधि के कर्तव्य |

| 4241 | देय दीर्घकालिक खाते |

| 5000 | इक्विटी |

| 5110 | शेयर पूंजी |

| 5120 | घोषित पूंजी |

| 5130 | प्रदत्त पूंजी |

| 5240 | शेयरधारकों से पुनर्खरीद किए गए स्वयं के शेयर |

| 5350 | शेयर प्रीमियम |

| 5460 | पिछले वर्षों के लाभ (हानि) |

| 5470 | चालू वर्ष का लाभ (हानि) |

| 6000 | आय |

| 6100 | बिक्री से राजस्व |

| 6200 | अन्य आय |

| 7000 | खर्च |

| 7100 | बेचे गए सामान की लागत |

| 7110 | परिवर्तनीय लागत |

| 7111 | वेतन |

| 7112 | सामग्री |

| 7113 | परिवहन सेवा शुल्क |

| 7120 | तय लागत |

| 7200 | सामान्य, बिक्री और प्रशासनिक व्यय |

| 7300 | अन्य खर्चों |

| 7400 | अायकर खर्च |

| 7410 | आय कर |

| 7420 | विलंबित आयकर |

| 8000 | ऑफ-बैलेंस शीट खाते |

| 8001 | पट्टे पर दी गई अचल संपत्ति |

| 8002 | सुरक्षित रखने में भौतिक संपत्ति |

| 8010 | अचल संपत्ति का मूल्यह्रास |

| 8011 | पट्टे पर दी गई अचल संपत्ति |

| 9000 | प्रबंधन खातों |

| 9100 | लागत केंद्र खाते |

| 9110 | उत्पादन लागत ए |

| 9120 | उत्पादन लागत बी |

| 9130 | उत्पादन लागत सी |

| 9200 | राजस्व केंद्र खाते |

| 9210 | उत्पादों की बिक्री से राजस्व A |

| 9220 | उत्पादों की बिक्री से राजस्व B |

| 9230 | उत्पादों की बिक्री से राजस्व C |

| 9300 | लाभ केंद्र खाते |

| 9310 | उत्पाद A से लाभ (हानि) |

| 9320 | उत्पाद B से लाभ (हानि) |

| 9330 | उत्पादन से लाभ (हानि) C |

| 9400 | निवेश केंद्र खाते |

| 9410 | खंड ए . से लाभ (हानि) |

| 9420 | खंड बी . से लाभ (हानि) |

| 9430 | खंड सी . से लाभ (हानि) |

खातों के इस चार्ट को विकसित करते समय, लेखक इस तथ्य से आगे बढ़े कि खाता क्रमांकन के पहले क्रम के आंकड़े का अर्थ है खातों का वर्ग। यह आपको यह निर्धारित करने की अनुमति देता है कि कोई विशेष खाता रिपोर्टिंग फ़ॉर्म के किसी विशिष्ट अनुभाग से संबंधित है, उदाहरण के लिए, अनुभाग "वर्तमान संपत्ति" या "दीर्घकालिक संपत्ति", "इक्विटी" या रिपोर्टिंग फ़ॉर्म के अन्य अनुभाग।

अकाउंट नंबरिंग में दूसरे क्रम के आंकड़े का मतलब है कि बैलेंस शीट या व्यापक आय के विवरण की एक अलग पंक्ति में आवंटित संपत्ति या देनदारियों का प्रकार। उदाहरण के लिए, ये "स्थिर संपत्ति", "अमूर्त संपत्ति", "शेयर पूंजी", "लाभ" या अन्य रिपोर्टिंग लाइनें हैं।

खाता क्रमांकन में तीसरे क्रम के आंकड़े का अर्थ है रिपोर्टिंग फॉर्म की पंक्तियों का विवरण, उदाहरण के लिए, "स्टॉक", "देयताएं" और अन्य समूह।

अकाउंट नंबरिंग में चौथे क्रम के आंकड़े का मतलब अकाउंट एनालिटिक्स से है। प्रबंधन खातों पर सक्षम विश्लेषण चुनते समय, हम लागत और लाभ योजना केंद्रों के आधार पर लागत तत्वों का विवरण देना उचित समझते हैं। लेखक के अनुसार, ऐसी स्थिति दो समस्याओं का समाधान करेगी: यह रूसी संघ के लेखांकन और IFRS के अनुसार लेखांकन को एक साथ लाएगा और कंपनी के प्रबंधन लेखांकन को व्यवस्थित रूप से व्यवस्थित करेगा। उपरोक्त के संबंध में, लागत खातों और लाभ खातों पर विश्लेषणात्मक लेखांकन को खातों के चार्ट के नौवें वर्ग के आधार के रूप में चुना गया था। जिम्मेदारी केंद्र, जो प्रबंधन लेखांकन का मुख्य विषय हैं, को लागत, आय और लाभ खातों पर विश्लेषण करने के लिए आधार के रूप में लिया गया था: लागत केंद्र, आय केंद्र, लाभ केंद्र और एक कंपनी के निवेश केंद्र जो उत्पाद ए, बी और उत्पादों का उत्पादन करते हैं। सी।

इस तथ्य के आधार पर कि लागत केंद्रों को किसी दिए गए न्यूनतम निवेश के साथ अधिकतम परिणाम प्रदान करने के लिए डिज़ाइन किया गया है, यह सलाह दी जाती है कि खातों के चार्ट में लागत तत्वों का रिकॉर्ड, सादृश्य द्वारा, सक्रिय खातों का उपयोग करके रूसी चार्ट के खातों के 91 खाते में रखा जाए। .

राजस्व केंद्र आय उत्पन्न करने के लिए जिम्मेदार हैं, इसलिए, खातों का चार्ट सामान्य गतिविधियों (खातों के रूसी चार्ट के 90 खाते के लिए निष्क्रिय उप-खाते) और अन्य गतिविधियों से (निष्क्रिय उप-खातों से रूसी चार्ट के 91 खाते में) आय को दर्शाता है। खातों का)।

लाभ केंद्र प्राप्त लाभ की मात्रा के लिए जिम्मेदार हैं: आय और व्यय के अनुपात के लिए एक ही प्रकार की आय और व्यय (तुलनात्मकता का सिद्धांत) से संबंधित। आप विश्लेषिकी में प्रत्येक प्रकार की गतिविधि के लिए आय और व्यय के अनुपात को ट्रैक कर सकते हैं, रूसी चार्ट के खातों के 90.9 और 91.9 खातों पर लागू सादृश्य द्वारा।

निवेश केंद्र एक कंपनी के खंड हैं। सेगमेंट रिपोर्टिंग उनमें निवेश किए गए फंड के उपयोग की प्रभावशीलता को निर्धारित करने में प्रबंधन के उद्देश्यों की पूर्ति करती है। निवेश केंद्रों की गतिविधियों के परिणामस्वरूप प्राप्त वित्तीय परिणाम रिपोर्टिंग वर्ष के लिए रूसी लेखा चार्ट के 99 "लाभ और हानि" पर परिलक्षित होता है, अर्थात। किसी विशेष खंड में निवेश की प्रभावशीलता को ध्यान में रखते हुए, आपको इस खाते पर विश्लेषण दर्ज करना होगा, जिसे "चयनित खंड" कहा जाएगा।

इस प्रकार, अच्छे कारण के साथ, यह कहना संभव होगा कि खातों का एक उचित रूप से तैयार किया गया चार्ट IFRS की आवश्यकताओं के अनुसार इष्टतम लेखांकन में मदद करेगा और लेखांकन और रिपोर्टिंग रजिस्टरों में त्रुटियों का शीघ्र पता लगाने की क्षमता प्रदान करेगा।

ग्रन्थसूची

- Kozlov I. IFRS के अनुसार खातों का चार्ट: सुविधाएँ, त्रुटियां, सिफारिशें // IFRS आवेदन का अभ्यास। 2007. एन 3. एस। 57 - 63।

- IFRS: केपीएमजी का दृष्टिकोण। अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के लिए प्रैक्टिकल गाइड - 2009/2010: दोपहर 2 बजे। मॉस्को: एल्पिना पब्लिशर्स, 2010। भाग 1।

- संगठनों की वित्तीय और आर्थिक गतिविधियों के लेखांकन के लिए लेखा चार्ट के अनुमोदन पर और इसके आवेदन के लिए निर्देश: रूस के वित्त मंत्रालय का आदेश दिनांक 10/31/2000 एन 94एन।

एल.बी. ट्रोफिमोवा

रूस की पीपुल्स फ्रेंडशिप यूनिवर्सिटी

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक (आईएफआरएस) अंतरराष्ट्रीय लेखा मानकों का एक समूह है जो निर्दिष्ट करता है कि वित्तीय विवरणों में कुछ प्रकार के लेनदेन और अन्य घटनाओं का इलाज कैसे किया जाना चाहिए। IFRS को अंतर्राष्ट्रीय लेखा मानक बोर्ड द्वारा प्रकाशित किया जाता है और वे निर्दिष्ट करते हैं कि लेखाकारों को खातों को कैसे बनाए रखना चाहिए और प्रस्तुत करना चाहिए। IFRS को लेखांकन के लिए एक "सामान्य भाषा" रखने के लिए बनाया गया था क्योंकि व्यावसायिक मानक और लेखांकन प्रथाएं कंपनी से कंपनी और देश से देश दोनों में भिन्न हो सकती हैं।

IFRS का उद्देश्य वित्तीय दुनिया में स्थिरता और पारदर्शिता बनाए रखना है। यह व्यवसायों और व्यक्तिगत निवेशकों को सूचित वित्तीय निर्णय लेने की अनुमति देता है क्योंकि वे देख सकते हैं कि जिस कंपनी में वे निवेश करना चाहते हैं, उसके साथ क्या हो रहा है।

IFRS दुनिया के कई हिस्सों में मानक हैं, जिनमें यूरोपीय संघ और एशिया और दक्षिण अमेरिका के कई देश शामिल हैं, लेकिन संयुक्त राज्य अमेरिका में नहीं। सिक्योरिटीज एंड एक्सचेंज कमीशन (एसईसी) यह तय करने की प्रक्रिया में है कि अमेरिका में मानकों को अपनाया जाए या नहीं। मानकों से सबसे अधिक लाभान्वित होने वाले देश वे हैं जो अंतर्राष्ट्रीय व्यापार करते हैं और निवेश करते हैं। विशेषज्ञों का सुझाव है कि IFRS के वैश्विक कार्यान्वयन से तुलनात्मक अवसर लागत पर पैसे की बचत होगी, साथ ही सूचना के अधिक मुक्त हस्तांतरण की अनुमति मिलेगी।

जिन देशों ने IFRS को अपनाया है, उनमें कंपनियों और निवेशकों दोनों को इस प्रणाली का उपयोग करने से लाभ होता है, क्योंकि निवेशकों के कंपनी में निवेश करने की अधिक संभावना होती है यदि कंपनी की व्यावसायिक प्रथाएं पारदर्शी हों। इसके अलावा, निवेश की लागत आमतौर पर कम होती है। अंतर्राष्ट्रीय व्यापार करने वाली कंपनियों को IFRS से सबसे अधिक लाभ होता है।

आईएफआरएस मानक

नीचे वर्तमान IFRS मानकों की सूची दी गई है:

| वित्तीय रिपोर्टिंग के लिए वैचारिक ढांचा | |

|---|---|

| आईएफआरएस/आईएएस 1 | वित्तीय विवरणों की प्रस्तुति |

| आईएफआरएस/आईएएस 2 | शेयरों |

| आईएफआरएस/आईएएस 7 | |

| आईएफआरएस/आईएएस 8 | लेखांकन नीतियों, लेखा अनुमान में परिवर्तन और त्रुटियां |

| आईएफआरएस/आईएएस 10 | रिपोर्टिंग अवधि की समाप्ति के बाद की घटनाएं |

| आईएफआरएस/आईएएस 12 | आय कर |

| आईएफआरएस/आईएएस 16 | अचल संपत्तियां |

| आईएफआरएस/आईएएस 17 | किराया |

| आईएफआरएस/आईएएस 19 | कर्मचारी लाभ |

| आईएफआरएस/आईएएस 20 | सरकारी सब्सिडी के लिए लेखांकन, सरकारी सहायता के बारे में जानकारी का खुलासा |

| आईएफआरएस/आईएएस 21 | विनिमय दरों में परिवर्तन का प्रभाव |

| आईएफआरएस/आईएएस 23 | उधार लेने की लागत |

| आईएफआरएस/आईएएस 24 | संबंधित पार्टी प्रकटीकरण |

| आईएफआरएस/आईएएस 26 | पेंशन योजनाओं पर लेखांकन और रिपोर्टिंग |

| आईएएस/आईएएस 27 | अलग वित्तीय विवरण |

| आईएएस/आईएएस 28 | सहयोगियों और संयुक्त उद्यमों में निवेश |

| आईएएस/आईएएस 29 | अति-मुद्रास्फीति अर्थव्यवस्था में वित्तीय रिपोर्टिंग |

| आईएएस/आईएएस 32 | वित्तीय साधन: सूचना की प्रस्तुति |

| आईएएस/आईएएस 33 | प्रति शेयर आय |

| आईएएस/आईएएस 34 | अंतरिम वित्तीय विवरण |

| आईएएस/आईएएस 36 | संपत्ति की अनुपस्थिति |

| आईएएस/आईएएस 37 | आरक्षित निधियां, आकस्मिक देयताएं और आकस्मिक आस्तियां |

| आईएएस/आईएएस 38 | अमूर्त संपत्ति |

| आईएफआरएस/आईएएस 40 | संपत्ति मे निवेश करे |

| आईएएस/आईएएस 41 | कृषि |

| आईएफआरएस 1 | IFRS का पहला आवेदन |

| आईएफआरएस/आईएफआरएस 2 | शेयर आधारित भुगतान |

| आईएफआरएस 3 | व्यावसायिक संयोजन |

| आईएफआरएस 4 | बीमा अनुबंध |

| आईएफआरएस/आईएफआरएस 5 | बिक्री के लिए धारित गैर-वर्तमान संपत्तियां और बंद परिचालन |

| आईएफआरएस/आईएफआरएस 6 | खनिज भंडार की खोज और मूल्यांकन |

| आईएफआरएस/आईएफआरएस 7 | वित्तीय साधन: प्रकटीकरण |

| आईएफआरएस 8 | ऑपरेटिंग सेगमेंट |

| आईएफआरएस 9 | वित्तीय प्रपत्र |

| आईएफआरएस 10 | संकुचित आर्थिक विवरण |

| आईएफआरएस 11 | टीम वर्क |

| आईएफआरएस 12 | अन्य उद्यमों में भागीदारी के बारे में जानकारी का प्रकटीकरण |

| आईएफआरएस 13 | उचित मूल्य माप |

| आईएफआरएस 14 | नियामक आस्थगित खाते |

| आईएफआरएस 15 | ग्राहकों के साथ अनुबंध से राजस्व |

| एसआईसी/आईएफआरआईसी | मानकों की व्याख्या पर अध्यादेश |

| छोटे और मध्यम आकार के उद्यमों के लिए IFRS |

IFRS के अनुसार वित्तीय विवरणों की प्रस्तुति

IFRS लेखांकन लेनदेन की एक विस्तृत श्रृंखला को कवर करता है। व्यवसाय अभ्यास के कुछ पहलू हैं जिनके लिए IFRS अनिवार्य नियम स्थापित करता है। IFRS के मूल तत्व वित्तीय रिपोर्टिंग के तत्व, IFRS के सिद्धांत और बुनियादी रिपोर्ट के प्रकार हैं।

IFRS के अनुसार वित्तीय रिपोर्टिंग के तत्व: संपत्ति, देनदारियां, पूंजी, आय और व्यय।

आईएफआरएस सिद्धांत

IFRS के मौलिक सिद्धांत:

- संचय सिद्धांत। इस सिद्धांत के तहत, नकदी प्रवाह की परवाह किए बिना, घटनाओं को उस अवधि में दर्ज किया जाता है जिसमें वे घटित होती हैं।

- व्यापार निरंतरता का सिद्धांत, जिसका अर्थ है कि कंपनी निकट भविष्य में काम करना जारी रखेगी, और प्रबंधन के पास न तो कोई योजना है और न ही गतिविधियों को बंद करने की आवश्यकता है।

IFRS के अनुसार रिपोर्टिंग में 4 रिपोर्ट होनी चाहिए:

वित्तीय स्थिति का बयान: इसे सन्तुलन भी कहते हैं। IFRS प्रभावित करता है कि बैलेंस शीट के घटक आपस में कैसे जुड़े हैं।

सम्पूर्ण आय का व्यक्तव्य: यह एक रूप हो सकता है, या इसे IFRS आय विवरण और संपत्ति और उपकरण सहित अन्य आय के विवरण में विभाजित किया जा सकता है।

इक्विटी के परिवर्तनों का कथन: इसे प्रतिधारित आय विवरण के रूप में भी जाना जाता है। यह एक निश्चित वित्तीय अवधि के लिए आय में परिवर्तन को दर्शाता है।

नकदी प्रवाह विवरण: यह रिपोर्ट एक निश्चित अवधि के लिए कंपनी के वित्तीय लेनदेन को सारांशित करती है, जिसमें नकदी प्रवाह को परिचालन, निवेश और फंडिंग प्रवाह में विभाजित किया जाता है। इस रिपोर्ट के लिए मार्गदर्शन IFRS 7 में निहित है।

इन बुनियादी रिपोर्टों के अलावा, कंपनी को अपनी लेखा नीतियों को सारांशित करते हुए संलग्नक भी प्रस्तुत करने होंगे। लाभ और हानि में परिवर्तन दिखाने के लिए पिछली रिपोर्ट की तुलना में पूरी रिपोर्ट की अक्सर समीक्षा की जाती है। मूल कंपनी को अपनी प्रत्येक सहायक कंपनी के साथ-साथ समेकित IFRS वित्तीय विवरणों के लिए अलग-अलग विवरण बनाने होंगे।

IFRS मानकों और अमेरिकी मानकों (GAAP) की तुलना

अन्य देशों में IFRS और आम तौर पर स्वीकृत लेखा मानकों के बीच अंतर हैं जो वित्तीय अनुपात की गणना को प्रभावित करते हैं। उदाहरण के लिए, IFRS राजस्व को परिभाषित करने में उतना सख्त नहीं है और कंपनियों को तेजी से कमाई की रिपोर्ट करने की अनुमति देता है, इसलिए इस प्रणाली के तहत बैलेंस शीट एक उच्च राजस्व धारा दिखा सकती है। IFRS की अन्य व्यय आवश्यकताएं भी हैं: उदाहरण के लिए, यदि कोई कंपनी भविष्य के लिए विकास या निवेश पर पैसा खर्च करती है, तो उसे इसे व्यय के रूप में दिखाने की आवश्यकता नहीं है (यानी, इसे पूंजीकृत किया जा सकता है)।

IFRS और GAAP के बीच एक और अंतर यह है कि इन्वेंट्री का हिसाब कैसे लगाया जाता है। इन्वेंट्री को ट्रैक करने के दो तरीके हैं: FIFO और LIFO। FIFO का मतलब है कि सबसे हाल की इन्वेंट्री आइटम तब तक नहीं बिकी रहती जब तक कि पिछली इन्वेंट्री नहीं बिक जाती। LIFO का मतलब है कि सबसे हालिया इन्वेंट्री आइटम को पहले बेचा जाएगा। IFRS LIFO को प्रतिबंधित करता है, जबकि US और अन्य मानक प्रतिभागियों को उनका स्वतंत्र रूप से उपयोग करने की अनुमति देते हैं।

आईएफआरएस का इतिहास

IFRS यूरोपीय संघ में उन्हें पूरे महाद्वीप में फैलाने के इरादे से उत्पन्न हुआ। यह विचार दुनिया भर में तेजी से फैल गया क्योंकि वित्तीय रिपोर्टिंग की "सामान्य भाषा" ने दुनिया भर में अधिक से अधिक कनेक्शन की अनुमति दी। संयुक्त राज्य अमेरिका ने अभी तक IFRS को नहीं अपनाया है क्योंकि कई लोग US GAAP को "स्वर्ण मानक" के रूप में देखते हैं। हालाँकि, जैसा कि IFRS एक वैश्विक मानदंड बन गया है, यह बदल सकता है यदि SEC निर्णय लेता है कि IFRS अमेरिकी निवेश अभ्यास के लिए उपयुक्त है।

वर्तमान में, लगभग 120 देश IFRS का उपयोग करते हैं, और उनमें से 90 के लिए कंपनियों को IFRS के अनुसार पूर्ण रूप से रिपोर्ट करने की आवश्यकता होती है।

IFRS को IFRS फाउंडेशन द्वारा समर्थित किया जाता है। IFRS फाउंडेशन का मिशन "दुनिया भर के वित्तीय बाजारों में पारदर्शिता, जवाबदेही और दक्षता सुनिश्चित करना" है। IFRS फाउंडेशन न केवल वित्तीय रिपोर्टिंग मानकों को प्रदान करता है और उनकी निगरानी करता है, बल्कि व्यावहारिक सिफारिशों से विचलित होने वालों को विभिन्न सुझाव और सिफारिशें भी देता है।

IFRS में परिवर्तन का उद्देश्य अंतर्राष्ट्रीय तुलनाओं को यथासंभव सरल बनाना है। यह मुश्किल है क्योंकि हर देश के अपने नियम होते हैं। उदाहरण के लिए, यूएस जीएएपी कनाडाई जीएएपी से अलग है। दुनिया भर में लेखांकन मानकों का सिंक्रनाइज़ेशन अंतर्राष्ट्रीय लेखा समुदाय में एक सतत प्रक्रिया है।

IFRS के अनुसार वित्तीय विवरणों का परिवर्तन

IFRS की आवश्यकताओं के अनुसार वित्तीय विवरण तैयार करने के मुख्य तरीकों में से एक परिवर्तन है।

IFRS के अनुसार वित्तीय विवरणों के परिवर्तन के मुख्य चरण:

- लेखा नीति का विकास;

- कार्यात्मक और प्रस्तुति मुद्रा का विकल्प;

- प्रारंभिक शेष राशि की गणना;

- एक परिवर्तन मॉडल का विकास;

- लेखांकन में शामिल सहायक कंपनियों, सहयोगियों, सहयोगियों और संयुक्त उद्यमों को निर्धारित करने के लिए कंपनी की कॉर्पोरेट संरचना का मूल्यांकन;

- कंपनी के व्यवसाय की विशेषताओं का निर्धारण और परिवर्तन समायोजन की गणना के लिए आवश्यक जानकारी एकत्र करना;

- IFRS तक राष्ट्रीय मानकों के अनुसार वित्तीय विवरणों का पुनर्वर्गीकरण और पुनर्वर्गीकरण।

आईएफआरएस स्वचालन

इसके स्वचालन के बिना IFRS वित्तीय विवरणों के व्यवहार में परिवर्तन की कल्पना करना कठिन है। 1सी प्लेटफॉर्म पर विभिन्न कार्यक्रम हैं जो आपको इस प्रक्रिया को स्वचालित करने की अनुमति देते हैं। ऐसा ही एक समाधान है WA: फाइनेंसर। हमारे समाधान में, लेखांकन डेटा को प्रसारित करना, खातों के IFRS चार्ट में मैप करना, विभिन्न समायोजन और पुनर्वर्गीकरण करना और वित्तीय विवरणों को समेकित करते समय इंट्रा-ग्रुप टर्नओवर को समाप्त करना संभव है। इसके अलावा, 4 मुख्य IFRS रिपोर्ट कॉन्फ़िगर की गई हैं:

"WA: फाइनेंसर" में वित्तीय स्थिति IFRS के विवरण का अंश: IFRS टैब "फिक्स्ड एसेट्स"।

खातों का चार्ट IFRSएंड्री गेर्शुन मुझे खातों के IFRS चार्ट की आवश्यकता क्यों है?रूसी मानकों के विपरीत, अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक यह विनियमित नहीं करते हैं कि खातों का चार्ट क्या होना चाहिए। विशेष रूप से, यूएस और यूके में, प्रत्येक कंपनी अपने स्वयं के खातों के चार्ट का उपयोग कर सकती है। अन्य देशों में, उदाहरण के लिए फ्रांस में, खातों का चार्ट, जैसा कि रूस में है, मानकीकृत है, और इसका उपयोग सभी उद्यमों के लिए अनिवार्य है। खातों के रूसी चार्ट के विपरीत, फ्रेंच में खाता संख्या में अंकों की एक चर संख्या होती है। तो, खाता 21 अचल संपत्ति है, और खाता 281 अचल संपत्तियों का संचित मूल्यह्रास है। उदाहरण: खातों का फ्रेंच चार्ट (आंशिक रूप से दिखाया गया है) IFRS के अनुसार रिपोर्टिंग का निर्माण करते समय, आप खातों के रूसी चार्ट का उपयोग कर सकते हैं। हालाँकि, इसकी संरचना 50 साल पहले विकसित की गई थी और इसकी स्थापना के बाद से लेखाकारों का अभ्यास करने के लिए अपनी स्पष्टता खो दी है (याद रखें कि खातों के इस चार्ट के आधार पर एक बैलेंस शीट और आय विवरण भरना कितना मुश्किल है)। अंतरराष्ट्रीय मानकों के संक्रमण के दौरान, कुछ सीआईएस देशों (यूक्रेन, मोल्दोवा, कजाकिस्तान और अन्य) ने खातों की योजनाओं को बदल दिया ताकि लेखाकारों के लिए जानकारी एकत्र करना और आईएफआरएस के अनुसार वित्तीय विवरण तैयार करना आसान हो सके। नए रूसी लेखा चार्ट पर काम अभी तक पूरा नहीं हुआ है और इसके 2001 से पहले प्रकाशित होने की उम्मीद है। इस बीच, कंपनी अपने स्वयं के खातों का चार्ट तैयार कर सकती है, जो IFRS के अनुसार वित्तीय विवरणों का एक सुविधाजनक निर्माण प्रदान करेगी। |

अपनी साइट पर बटन लगाएं:

kurs.znate.ru

kurs.znate.ru

ए। गेर्शुन के लेख के आधार पर खातों का चार्ट "खातों का चार्ट IFRS" संपत्ति

लेखा आईएएस का उदाहरण चार्ट *

* ए गेर्शुन के लेख पर आधारित "आईएफआरएस चार्ट ऑफ अकाउंट्स"

संपत्तियां

1 अचल संपत्तियां

11 अमूर्त संपत्ति

111 अमूर्त संपत्ति

112 अमूर्त संपत्ति का मूल्यह्रास

12 दीर्घकालिक मूर्त संपत्ति

121 भूमि और अचल संपत्ति

122 भूमि और अचल संपत्ति का मूल्यह्रास

123 अचल संपत्ति

124 अचल संपत्तियों का मूल्यह्रास

125 प्राकृतिक संसाधन

126 प्राकृतिक संसाधनों का ह्रास

13 दीर्घकालिक निवेश

131 असंबंधित पार्टियों में दीर्घकालिक निवेश

132 संबंधित पक्षों में दीर्घकालिक निवेश

133 लंबी अवधि के निवेश के मूल्य में परिवर्तन

14 आस्थगित आयकर संपत्ति

141 आस्थगित आयकर संपत्ति

15 अन्य गैर - वर्तमान परिसंपत्ति

152 दीर्घकालीन प्राप्य

153 लंबी अवधि के अग्रिम जारी किए गए

154 लंबी अवधि के आस्थगित खर्च

155 अन्य गैर चालू परिसंपत्तियां

2 वर्तमान संपत्ति

21 माल

211 कच्चा माल

212 कार्य प्रगति पर

213 तैयार उत्पाद

214 आइटम

22 प्रगति में निर्माण

221 निर्माण ठेके के तहत निर्माण प्रगति पर

23 अल्पकालिक प्राप्य

231 देय खाते

232 संदिग्ध ऋणों के लिए प्रावधान

233 संबंधित पार्टियों से अल्पकालिक प्राप्तियां

24 अन्य प्राप्य और अग्रिम भुगतान

241 अग्रिम जारी किए गए

242 आस्थगित व्यय

बजट के साथ 243 बस्तियां

244 वैट वापसी योग्य

245 जवाबदेह व्यक्तियों के साथ बस्तियां

246 अर्जित आय

247 ऋण जारी किए गए

248 अन्य प्राप्य

25 कम समय के लिए निवेश

251 असंबंधित पार्टियों में अल्पकालिक निवेश

252 संबंधित पार्टियों में अल्पकालिक निवेश

253 अल्पकालिक निवेश के मूल्य में परिवर्तन

26 नकदी और समकक्ष

262 निपटान खाता

263 मुद्रा खाता

264 विशेष बैंक खाते

265 ट्रांजिट में मनी ट्रांसफर

27 अन्य चालू परिसंपत्तियां

272 अन्य वर्तमान संपत्ति

देयता

3 इक्विटी

31 अधिकृत और अतिरिक्त पूंजी

311 शेयर पूंजी

312 शेयर प्रीमियम

313 अवैतनिक पूंजी

314 ट्रेजरी शेयर

32 आरक्षित पूंजी

321 दीर्घकालीन आस्तियों का पुनर्मूल्यांकन

322 सहायक कंपनियों में निवेश पर विदेशी मुद्रा अंतर

323 राज्य के उद्यमों को सब्सिडी

33 प्रतिधारित कमाई

331 पिछले वर्षों की कमाई (हानि) को बरकरार रखा

332 पूर्व वर्ष के परिणामों का समायोजन

333 रिपोर्टिंग वर्ष के लिए शुद्ध लाभ

334 घोषित लाभांश

4 लंबी अवधि के कर्तव्य

41 लंबी अवधि की वित्तीय देनदारियां

411 दीर्घकालिक ऋण

412 अन्य दीर्घकालिक वित्तीय देनदारियां

42 आस्थगित आयकर देयताएं

421 आस्थगित आयकर देनदारियां

43 अन्य दीर्घकालिक देयताएं

431 दीर्घकालिक आस्थगित आय

432 दीर्घकालिक अग्रिम प्राप्त हुए

433 अन्य दीर्घकालिक उपार्जित देयताएं

5 अल्पकालिक देनदारियों

51 अल्पकालिक वित्तीय देयताएं

511 अल्पकालिक ऋण

512 दीर्घकालिक देनदारियों का वर्तमान हिस्सा

513 अन्य मौजूदा वित्तीय देनदारियां

52 अल्पकालिक भुगतान

देय 521 खाते

522 संबंधित पक्षों को वर्तमान देनदारियां

53 अल्पकालिक उपार्जित देयताएं

531 पेरोल

532 जवाबदेह व्यक्तियों के साथ बस्तियां

533 टैक्स सेटलमेंट

संस्थापकों के साथ 534 बस्तियां

535 देय उपार्जित ब्याज

536 भविष्य के खर्चों और भुगतानों के लिए प्रावधान

54 अन्य चालू देनदारियां

541 अल्पावधि अग्रिम प्राप्त हुए

542 आस्थगित वर्तमान आय

543 अन्य चालू देनदारियां

परिचालन खाते

6 आय

61 बिक्री से राजस्व

611 तैयार उत्पादों की बिक्री से आय

612 माल की बिक्री से आय

613 सेवाओं की बिक्री से आय

64 अन्य परिचालन आय

641 चालू संपत्ति की बिक्री से लाभ

642 वर्तमान पट्टे से आय

643 जुर्माने और जुर्माने से आय

644 चालू आस्तियों के मूल्यांकन की पद्धति में परिवर्तन से आय

645 क्षतिपूर्ति से आय

646 अन्य परिचालन आय

65 निवेश गतिविधियों से आय

651 अमूर्त संपत्ति के निपटान से लाभ

652 मूर्त संपत्ति के निपटान से लाभ

653 गैर चालू वित्तीय आस्तियों के निपटान पर लाभ

654 लाभांश प्राप्त हुआ

655 ब्याज अर्जित

656 संबंधित पक्षों के साथ लेनदेन से आय

657 अन्य निवेश आय

66 वित्तीय गतिविधियों से आय

661 रॉयल्टी

662 लीजिंग आय

663 दान की गई संपत्ति से आय

664 अनुदान आय

665 विदेशी मुद्रा लाभ

666 वित्तीय गतिविधियों से अन्य आय

68 असाधारण आय

प्राकृतिक आपदाओं से हुए नुकसान के लिए प्राप्त 681 मुआवजा

682 अन्य असाधारण आय

7 खर्च

71 बिक्री की लागत

711 बेचे गए तैयार माल की लागत

712 बेचे गए माल की लागत

713 प्रदान की गई सेवाओं की लागत

72 व्यावसायिक खर्च

721 विपणन व्यय

723 पैकेजिंग लागत

वितरण के लिए 724 परिवहन लागत

725 वारंटी मरम्मत

726 संदिग्ध ऋण व्यय

727 वापसी और कीमत में कमी की लागत

728 अन्य विक्रय व्यय

73 सामान्य और प्रशासनिक व्यय

731 अचल संपत्तियों का मूल्यह्रास

732 अमूर्त संपत्ति का मूल्यह्रास

733 प्रशासनिक और हाउसकीपिंग स्टाफ का वेतन

734 सामाजिक योगदान

735 कर, शुल्क और भुगतान (आयकर को छोड़कर)

736 पेशेवर सेवाएं

737 आतिथ्य और यात्रा व्यय

738 कार्यालय व्यय, संचार व्यय

739 अन्य सामान्य और प्रशासनिक व्यय

74 अन्य परिचालन व्यय

741 चालू संपत्तियों की बिक्री से संबंधित व्यय

742 परिचालन पट्टा व्यय

743 जुर्माना और दंड

744 चालू संपत्तियों के मूल्यांकन के तरीकों में बदलाव से होने वाला खर्च

745 ऋण और उधार पर ब्याज व्यय

746 असंबद्ध अप्रत्यक्ष उत्पादन लागत

747 कमी और हानि

748 अन्य परिचालन व्यय

75 निवेश गतिविधियों के लिए व्यय

751 अमूर्त संपत्ति के निपटान पर व्यय

752 गैर-वर्तमान मूर्त संपत्तियों के निपटान पर व्यय

753 गैर चालू वित्तीय आस्तियों के निपटान की लागत

संबंधित पक्षों के साथ लेनदेन पर 754 व्यय

755 अन्य निवेश व्यय

76 वित्तीय गतिविधियों पर व्यय

761 रॉयल्टी खर्च

762 लीजिंग खर्च

763 विदेशी मुद्रा व्यय

764 अन्य वित्तीय व्यय

77 आयकर व्यय

771 आयकर

78 अत्यधिक नुकसान

प्राकृतिक आपदाओं से 781 नुकसान

782 अन्य असाधारण खर्च

8 प्रबंधन खातों

81 प्रत्यक्ष सामग्री लागत

811 कच्चे माल और सामग्री की खपत

82 प्रत्यक्ष श्रम लागत

821 प्रत्यक्ष श्रम लागत

822 सामाजिक योगदान

83 प्रत्यक्ष ओवरहैंड उत्पादन लागत

831 मैन्युफैक्चरिंग ओवरहेड

84 अप्रत्यक्ष उत्पादन लागत

841 अचल संपत्तियों का मूल्यह्रास, मरम्मत और रखरखाव

842 अमूर्त संपत्ति का मूल्यह्रास

843 प्रबंधन और रखरखाव कर्मियों के वेतन

844 सामाजिक योगदान

845 यात्रा व्यय

846 अन्य अप्रत्यक्ष उत्पादन लागत

85 अन्य प्रबंधन खाते

851 अन्य प्रबंधन खाते

9 ऑफ-बैलेंस खाते

और।

ए। स्लोबॉडीक अंतरराष्ट्रीय मानकों के अनुसार परीक्षण और कार्यों का संग्रह वित्तीय रिपोर्ट

परीक्षणों का संग्रह

अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों की आवश्यकताओं के अनुसार कुछ प्रकार की संपत्ति और संगठन की आय के लिए लेखांकन के लिए परीक्षण कार्य और कार्य दिए गए हैं।

परिचय (142)

सार्वजनिक रिपोर्ट

रूस में लेखांकन में सुधार के लिए मुख्य उपकरण अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानक हैं। मध्यम अवधि के लिए लेखांकन और रिपोर्टिंग के विकास की अवधारणा प्रावधानों के एक सेट को परिभाषित करती है

एक प्रणाली के रूप में अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों की सैद्धांतिक नींव

सार्वजनिक रिपोर्ट

रक्षा 2009 में 1515 में मॉस्को स्टेट यूनिवर्सिटी में निबंध परिषद D501.01.18 की बैठक में होगी। एम.वी. लोमोनोसोव पते पर: 11 2, मॉस्को, जीएसपी -2, स्पैरो हिल्स, मॉस्को स्टेट यूनिवर्सिटी।

अनुशासन का कार्यक्रम "अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक" दिशा 080500। 62 "प्रबंधन"

अनुशासन कार्यक्रम

शैक्षणिक अनुशासन का यह कार्यक्रम छात्र के ज्ञान और कौशल के लिए न्यूनतम आवश्यकताओं को स्थापित करता है और प्रशिक्षण सत्रों और रिपोर्टिंग की सामग्री और प्रकार निर्धारित करता है।

विशेषता के छात्रों के लिए शैक्षिक और पद्धतिगत जटिल कार्य पाठ्यक्रम 08. 01।

09 "लेखा, विश्लेषण और लेखा परीक्षा"

प्रशिक्षण और मौसम विज्ञान परिसर

ओ.ए. कुज़्मेंको। अंतर्राष्ट्रीय लेखा और वित्तीय रिपोर्टिंग मानक: शैक्षिक और पद्धति संबंधी परिसर। विशेषता 08 के छात्रों के लिए कार्य पाठ्यक्रम।

अन्य संबंधित दस्तावेज ..

अनुरोध पर सबसे महत्वपूर्ण दस्तावेजों का चयन खातों का चार्ट IFRS(कानूनी कार्य, प्रपत्र, लेख, विशेषज्ञ सलाह और बहुत कुछ)।

टैक्स गाइड।

वार्षिक वित्तीय विवरणों के लिए व्यावहारिक मार्गदर्शिका - 2017 अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों (खंड 22 पीबीयू 14/2007) द्वारा निर्धारित तरीके से हानि के लिए अमूर्त संपत्ति का परीक्षण किया जा सकता है। अमूर्त संपत्ति के मूल्यह्रास से होने वाले नुकसान के लिए लेखांकन की प्रक्रिया या तो PBU 14/2007 द्वारा, या खातों के चार्ट के आवेदन के निर्देशों द्वारा, या लेखांकन पर रूसी संघ के अन्य नियामक कानूनी कृत्यों द्वारा स्थापित नहीं की गई है। आईएएस 36 के पैराग्राफ 59, 61 के अनुसार, एक हानि हानि एक संपत्ति की वहन राशि में उसकी वसूली योग्य राशि में कमी है और यह कमी वित्तीय प्रदर्शन के विवरण में दिखाई जाती है (यदि संपत्ति का पहले पुनर्मूल्यांकन नहीं किया गया था)। अमूर्त संपत्ति की वहन राशि को कैसे कम किया जाना चाहिए यह मानक में निर्दिष्ट नहीं है। रूसी वित्त मंत्रालय द्वारा प्रस्तावित बैलेंस शीट और वित्तीय परिणामों के विवरण के स्पष्टीकरण के उदाहरण में तालिका 1.1 के निर्माण का तर्क प्रारंभिक (वर्तमान बाजार) मूल्य के निरंतर मूल्य पर अमूर्त संपत्ति से हानि हानि का प्रतिबिंब मानता है।

लेख: बीमा गतिविधियों के लेखांकन में सुधार की विशेषताएं

(कोल्टाकोवा आई.ए.)

("वित्तीय बुलेटिन: वित्त, कर, बीमा, लेखा", 2016, एन 3) लेखक बीमा संगठनों के खातों के एक नए चार्ट में संक्रमण की कुछ विशेषताओं पर विचार करता है और दिखाता है कि खातों के एक नए चार्ट का उपयोग, उद्योग लेखांकन मानकों और अंतरराष्ट्रीय वित्तीय मानकों की रिपोर्टिंग से लेखांकन की विश्लेषणात्मकता और रिपोर्टिंग की पारदर्शिता में वृद्धि होगी और रूसी बीमा बाजार में विदेशी लोगों सहित निवेश को आकर्षित करने में मदद मिलेगी।

दस्तावेज़ उपलब्ध है: व्यावसायिक संस्करण में ConsultantPlus

रूस में अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों की शुरूआत के संबंध में, इस संक्रमणकालीन अवधि के लिए तत्काल लेखांकन समस्याओं में से एक IFRS के अनुसार खातों के एक मानक चार्ट का विकास है, जो IFRS के अनुसार RAS के अनुसार लेखांकन से लेखांकन में संक्रमण को सरल करता है। . यह पत्र IFRS के तहत खातों के एक मानक चार्ट का प्रस्ताव करता है, जो आपको सक्रिय और निष्क्रिय IFRS खातों, और क्लासिक RAS खातों - सक्रिय, निष्क्रिय, और चर शेष वाले खातों का उपयोग करके IFRS के तहत लेखांकन रखने की अनुमति देता है, और रिपोर्टिंग के परिवर्तन को भी सरल करता है। IFRS रिपोर्टिंग में RAS के तहत।

अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के आधार पर रूसी संघ में लेखांकन और रिपोर्टिंग के विकास के लिए 2012-2015 के लिए रूसी संघ के वित्त मंत्रालय की योजना के अनुसार (30 नवंबर को रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित, 2011 नंबर 440, 30 नवंबर 2012 को संशोधित) IFRS पर आधारित नए संघीय लेखा मानकों के मसौदे के अनुमोदन के लिए विकास और तैयारी। इन मुद्दों को हल करने का आधार यह है कि अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों को रूस में लागू किया गया है, और 2013 से उनका उपयोग 27 जुलाई, 2010 के संघीय कानून द्वारा परिभाषित संगठनों द्वारा आरएएस के तहत रिपोर्टिंग और आईएफआरएस के तहत रिपोर्टिंग द्वारा किया गया है। साथ ही, इनमें से अधिकतर संगठन आरएएस के अनुसार लेखांकन रखते हैं, और फिर वे आरएएस के अनुसार तैयार किए गए बयानों को आईएफआरएस के अनुसार बयानों में बदल देते हैं।

2018 तक नियोजित IFRS में व्यापक संक्रमण के संबंध में, इस संक्रमण के सरलीकरण को सुनिश्चित करना आवश्यक है। इस समस्या को हल करने का सबसे आसान तरीका खातों का ऐसा IFRS चार्ट विकसित करना है, जो IFRS के तहत न केवल सक्रिय और निष्क्रिय IFRS खातों का उपयोग करके, बल्कि RAS में उपयोग किए जाने वाले क्लासिक सक्रिय, निष्क्रिय और परिवर्तनीय शेष खातों का उपयोग करके IFRS के तहत लेखांकन की संभावना प्रदान करता है। लेखांकन वस्तुओं की परिभाषा जिस पर अब IFRS का उपयोग करना पहले से ही संभव है। यह संभव है, क्योंकि पीबीयू 1/2008 "संगठनों की लेखा नीति" के खंड 7 के अनुसार, लेखांकन के आयोजन और रखरखाव के एक विशिष्ट मुद्दे पर किसी संगठन की लेखा नीति बनाते समय, कानून द्वारा अनुमत कई में से एक विधि का चयन किया जाता है। रूसी संघ और (या) नियामक कानूनी लेखा अधिनियम। यदि, किसी विशिष्ट मुद्दे पर, नियामक कानूनी कार्य लेखांकन विधियों को स्थापित नहीं करते हैं, तो एक लेखा नीति बनाते समय, संगठन इन और अन्य लेखांकन प्रावधानों के साथ-साथ अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के आधार पर एक उपयुक्त विधि विकसित करता है। साथ ही, आर्थिक गतिविधि के समान या संबंधित तथ्यों, परिभाषाओं, मान्यता के लिए शर्तों और परिसंपत्तियों, देनदारियों, आय और व्यय के आकलन की प्रक्रिया के संदर्भ में एक उपयुक्त विधि विकसित करने के लिए अन्य लेखांकन प्रावधान लागू होते हैं।

लेखक का काम IFRS खातों से RAS खातों में IFRS द्वारा परिभाषित लेखांकन वस्तुओं और RAS खातों से IFRS खातों में वापस जाने की संभावना को सही ठहराता है, और IFRS खातों के कार्य चार्ट का एक उदाहरण भी प्रदान करता है जो विचाराधीन समस्या को हल करता है। इन परिणामों के आधार पर, इस पेपर में प्रस्तुत IFRS मॉडल चार्ट ऑफ अकाउंट्स का एक संस्करण विकसित किया गया है, जो IFRS के अनुसार IFRS खातों का उपयोग करने और RAS खातों का उपयोग करने की अनुमति देता है, उनकी संख्या और समूह को बदले बिना, लेकिन लेखांकन के साथ उन पर IFRS द्वारा परिभाषित वस्तुएं। . यह IFRS के अनुसार लेखांकन के लिए रूसी कंपनियों के लिए वर्तमान में उपलब्ध RAS लेखांकन सॉफ़्टवेयर का उपयोग करने की संभावनाओं का विस्तार करता है, रूसी लेखाकारों द्वारा IFRS के अनुसार लेखांकन और रिपोर्टिंग की पूरी प्रक्रिया को सरल करता है, साथ ही इच्छुक रूसी और विदेशी उपयोगकर्ताओं द्वारा समझ। इस तरह तैयार की रिपोर्ट

बैलेंस शीट संरचना के लिए IFRS आवश्यकताएँ। खातों के IFRS चार्ट के प्रकार

यद्यपि यह अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों की आवश्यकताओं से परिभाषित नहीं है, यह खातों के IFRS चार्ट में शेष खातों और उनके अनुभागों के नाम रिकॉर्ड करने के लिए प्रथागत है जो आइटम के शीर्षक और वित्तीय स्थिति के विवरण के अनुभागों से मेल खाते हैं। उद्यम - बैलेंस शीट, और आय विवरण के अनुरूप खातों के IFRS चार्ट की आय और व्यय खातों की सूची और नाम निर्धारित करने के लिए। दोनों कथनों को IAS 1 वित्तीय विवरणों की प्रस्तुति की आवश्यकताओं का अनुपालन करना चाहिए। इस प्रकार, खातों के IFRS चार्ट के विकास का आधार उद्यम की वित्तीय स्थिति और वित्तीय परिणामों के प्रस्तुत विवरणों के लिए IFRS आवश्यकताओं की पूर्ति है।

आईएएस 1 वित्तीय विवरणों की प्रस्तुति, पैराग्राफ 60, "एक इकाई वर्तमान और गैर-वर्तमान परिसंपत्तियों और वर्तमान और गैर-वर्तमान देनदारियों को पैराग्राफ 66-76 के अनुसार वित्तीय स्थिति के अपने विवरण में अलग-अलग वर्गों के रूप में प्रस्तुत करेगी, उन मामलों को छोड़कर जहां रिपोर्टिंग आधारित है तरलता की डिग्री पर विश्वसनीय और अधिक प्रासंगिक जानकारी प्रदान करता है।" व्यवहार में, लेखाकार आईएएस 1 के अनुच्छेद 60 की दोनों आवश्यकताओं को पूरा करने का प्रयास करते हैं, न केवल अनुभागों, बल्कि उनमें लेखों को भी बैलेंस शीट में तरलता के चुने हुए क्रम में रखते हैं।

चूंकि आईएएस 1 का पैराग्राफ 60 बिल्कुल निर्दिष्ट नहीं करता है कि उद्यम की वित्तीय स्थिति के बयान में किस क्रम में अल्पकालिक या दीर्घकालिक संपत्ति (देयताएं) दर्ज की जाती हैं, साथ ही साथ जानकारी कैसे प्रस्तुत की जाती है (वृद्धि की डिग्री से या तरलता में कमी), दो प्रकार की बैलेंस शीट IFRS आवश्यकताओं के अनुरूप हैं। पहले (I) में, परिसंपत्तियों को कम तरल से अधिक तरल (पहले गैर-वर्तमान संपत्ति, फिर वर्तमान संपत्ति), फिर पूंजी अनुभाग और फिर देनदारियों की घटती परिपक्वता के क्रम में व्यवस्थित किया जाता है (पहली लंबी अवधि, फिर अल्पकालिक)। दूसरे (II) में, परिसंपत्तियों को अधिक तरल से कम तरल (पहले वर्तमान संपत्ति, फिर गैर-चालू संपत्ति) के क्रम में व्यवस्थित किया जाता है, फिर देनदारियों की बढ़ती परिपक्वता के क्रम में देनदारियां (पहले अल्पकालिक, फिर दीर्घकालिक) और उनके बाद पूंजी का विभाजन।

इसका परिणाम दो मुख्य प्रकार के IFRS चार्ट के खातों का व्यावहारिक अनुप्रयोग है, जिसका रिकॉर्ड ऊपर वर्णित दो प्रकार के IFRS बैलेंस शीट के अनुरूप तालिका 1 में प्रस्तुत किया गया है।

खातों के पहले सात वर्गों की संख्या आपको प्रत्येक खाते के चार अंकों की संख्या के पहले अंक से यह निर्धारित करने की अनुमति देती है कि खाता सक्रिय है या निष्क्रिय।

तालिका नंबर एक

दो मुख्य प्रकार के IFRS खातों के चार्ट

1 और 2 से शुरू होने वाले बैलेंस शीट खाते (वित्तीय स्थिति के विवरण में लाइन आइटम के अनुरूप खाते) सक्रिय हैं, जबकि 3, 4 और 5 से शुरू होने वाले खाते निष्क्रिय हैं। 6 से शुरू होने वाले खाते निष्क्रिय आय खाते हैं और 7 सक्रिय (गर्भनिरोधक) व्यय खाते हैं जिनका उपयोग आय विवरण तैयार करने में किया जाता है।

उदाहरण के लिए, 2006 में कजाकिस्तान गणराज्य में, दूसरे प्रकार के खातों का एक मानक IFRS चार्ट पेश किया गया था, जिसमें सक्रिय और निष्क्रिय खातों को संपत्ति की तरलता कम करने और देनदारियों की परिपक्वता बढ़ाने के क्रम में व्यवस्थित किया गया था।

रूसी संघ में, परिसंपत्तियों को पारंपरिक रूप से वित्तीय स्थिति के विवरण में कम तरल से अधिक तरल, और घटती परिपक्वता के साथ देनदारियों के क्रम में सूचीबद्ध किया जाता है। यह पहले प्रकार के IFRS के खातों के चार्ट और IFRS (टाइप I) के खातों के मॉडल चार्ट से मेल खाता है, जो आगे लेखक द्वारा प्रस्तावित खातों के सक्रिय, निष्क्रिय और परिवर्तनशील शेष के साथ है।

आइए हम इस तथ्य पर ध्यान दें कि खातों के IFRS चार्ट में, प्रबंधन लेखांकन खातों को खातों के एक अलग वर्ग को आवंटित नहीं किया जा सकता है, क्योंकि यह तालिका 1 में इसके दूसरे प्रकार में प्रस्तुत किया गया है। इस मामले में, अधिक विस्तृत चार्ट खातों के अन्य मुख्य वर्गों के भीतर प्रबंधन खातों वाले खाते सरलता से बनाए जाते हैं। .

परिवर्तनीय शेष खातों के साथ खातों के IFRS मॉडल चार्ट के अनुभाग

आईएएस (आईएएस) 1 "वित्तीय विवरणों की प्रस्तुति" के पैराग्राफ 54 की आवश्यकताओं के अनुसार, वित्तीय स्थिति के विवरण में मदों की न्यूनतम सूची को परिभाषित किया गया है, जिसे गैर-वित्तीय के पृथक्करण के साथ सुव्यवस्थित और विस्तारित करने का प्रस्ताव है। और बैलेंस शीट की संपत्ति और देनदारियों की वित्तीय वस्तुएं और लेखांकन वस्तुओं के प्रकार द्वारा उनका समूहन और उनकी तरलता की डिग्री। इस दृष्टिकोण के आवेदन ने तालिका 2 में प्रस्तुत दस खंडों के आवंटन के साथ खातों का एक मानक IFRS चार्ट लिखने का प्रस्ताव देना संभव बना दिया। इन खंडों में संख्या 3 के साथ एक अतिरिक्त खंड शामिल है। इसे लेखों में हाइलाइट और रिकॉर्ड करने के लिए डिज़ाइन किया गया है। बैलेंस शीट के गैर-वित्तीय भाग के इस खंड में देय और प्राप्य खातों के गैर-वित्तीय हिस्से के खातों की शेष राशि और धारा 4 से अन्य गैर-वित्तीय संपत्तियों और देनदारियों के खाते हैं।

लेखक द्वारा प्रस्तावित इसके अनुभागों के साथ खातों का एक विशिष्ट IFRS चार्ट तालिका 2 (सक्रिय, निष्क्रिय और परिवर्तनीय शेष खातों के साथ कॉम्पैक्ट रूप में), और केवल सक्रिय और निष्क्रिय खातों के साथ विस्तारित रूप में लिखा जा सकता है, जैसा कि दाईं ओर प्रस्तुत किया गया है। तालिका 3 के भाग। उसी समय, बाईं ओर तालिका 3 खातों के एक कॉम्पैक्ट IFRS चार्ट की संरचना को दर्शाती है, और इस तालिका के दाईं ओर खातों के विस्तृत मानक IFRS चार्ट की संरचना, साथ ही साथ पारस्परिक उनके पहले प्रकार के खातों का पत्राचार, तालिका 3 के बाईं ओर परिलक्षित होता है, और दूसरा उनका प्रकार तालिका 3 के दाईं ओर प्रस्तुत किया जाता है, और इसके विपरीत।

तालिका 2

खातों के IFRS मॉडल चार्ट के अनुभाग

खातों के कॉम्पैक्ट IFRS मानक चार्ट के खातों में तीन अंकों की संख्या होती है, जो तालिका 2 और 3 के कॉलम 1 में प्रस्तुत की जाती है, जो खातों के मानक चार्ट के विस्तारित रूप में दर्ज होने पर चार अंकों की संख्या में बदल जाती है, जिसकी संरचना है तालिका 1 में और तालिका 3 के दाईं ओर "गैर-चालू संपत्ति" (वीओए), "वर्तमान संपत्ति" (ओए), "पूंजी" (के), "दीर्घकालिक देनदारियां" (डीओबी) खातों के वर्गों के साथ प्रस्तुत किया गया है। ) और "अल्पकालिक देनदारियां" (KOB)। आय अनुभाग के खातों को "आय" खातों की श्रेणी में दर्ज किया जाता है, "व्यय" अनुभाग के खातों को "व्यय" खातों की श्रेणी में दर्ज किया जाता है।

इस पत्र में प्रबंधन लेखांकन और ऑफ-बैलेंस शीट के खातों की कक्षाओं पर चर्चा नहीं की गई है। ध्यान दें कि तालिका 3 के दाईं ओर चार अंकों की खाता संख्या केवल सक्रिय और निष्क्रिय IFRS खातों वाले खातों के मानक चार्ट के कॉम्पैक्ट रूप से इसका विस्तृत रिकॉर्ड प्राप्त करना संभव बनाती है। विशिष्ट चार-अंकीय संख्याओं का उपयोग करते हुए, जिनकी संख्या नीचे तालिका 4 में दी गई है, और खाता संख्या निर्दिष्ट किए बिना - तालिका 1 और 3 में सामान्यीकृत रूप में। साथ ही, चार अंकों की खाता संख्या में, के पहले अंक उनकी कक्षाएं व्यावहारिक रूप से तीन अंकों की खाता संख्याओं के सामने लिखे गए एक उप-खाते के संकेत हैं और अनुभाग बैलेंस शीट की विशेषता है, जिसमें उनकी शेष राशि दर्ज की जानी चाहिए।

टेबल तीन

खातों के IFRS मानक चार्ट की कॉम्पैक्ट और विस्तारित प्रविष्टि की संरचना

16ХХ* - "गैर-वर्तमान संपत्ति" खातों की श्रेणी में प्रतिबंधों के साथ नकद खाते, 20ХХ** - खातों की श्रेणी में "वर्तमान संपत्ति" बिक्री के लिए मूल गैर-वर्तमान संपत्ति के खाते।

तालिका 4 IFRS चार्ट के लेखक द्वारा प्रस्तावित मॉडल का एक संक्षिप्त रिकॉर्ड प्रस्तुत करती है, जिसमें चर शेष राशि वाले खाते हैं। तालिका के कॉलम 3 में खातों, उप-खातों और उन अनुभागों के नाम शामिल हैं जिनमें वे शामिल हैं। इसके बाईं ओर, कॉलम 1 खातों के अनुशंसित आरएएस चार्ट से खातों के एक विशिष्ट चार्ट के दो अंकों की खाता संख्या दिखाता है, और कॉलम 2 एक परिवर्तनीय शेष राशि के साथ तीन अंकों की आईएफआरएस खाता संख्या दिखाता है और तीन या अधिक अंकों के साथ खाता संख्या दिखाता है। उनके सबअकाउंट नंबर। तालिका 4 के दाईं ओर, कॉलम 4 सबसे सरल संभावित खाता कोडिंग की दो अंकों की संख्या दिखाता है, और पांचवें कॉलम में चार अंकों की आईएफआरएस खाता संख्याएं होती हैं, और चार या अधिक अंकों के साथ, उनके उप-खाता संख्याएं, आप उनके वर्ग संख्या के पहले अंक से पता लगा सकते हैं जहां विचाराधीन खातों को बैलेंस शीट में दर्ज किया जा सकता है। इस मामले में, अनुभागों और खातों की संख्या और नाम बोल्ड में लिखे गए हैं, और उप-खातों की संख्या और नाम सामान्य फ़ॉन्ट में लिखे गए हैं।

तालिका 4

परिवर्तनीय शेष खातों के साथ खातों के IFRS मॉडल चार्ट का संक्षिप्त अंकन

ध्यान दें कि दूसरे कॉलम में, दूसरे और तीसरे अंक, और पांचवें कॉलम में, खातों और उप-खातों की संख्या के तीसरे और चौथे अंक ज्यादातर मामलों में खातों के अनुशंसित चार्ट के दो अंकों की संख्या के साथ मेल खाते हैं। पहले कॉलम से आरएएस के लिए। उदाहरण के लिए, दूसरे कॉलम में तीन अंकों की संख्या 141 और पांचवें कॉलम में चार अंकों की संख्या 2141 के साथ खाता "माल" में इस खाते की पंक्ति के पहले कॉलम में आरएएस संख्या 41 प्रस्तुत किया गया है, खाता "आस्थगित कर संपत्तियां "दूसरे कॉलम में तीन अंकों की संख्या 209 और पांचवें कॉलम में चार अंकों की संख्या 1209 के साथ इस खाते की लाइन के पहले कॉलम में आरएएस के तहत नंबर 09 है, खाता "वैट, अधिग्रहीत क़ीमती सामान पर" तीन अंकों वाला दूसरे कॉलम में पांचवें कॉलम में संख्या 219 और चार अंकों की संख्या 2219 में इस खाते की पंक्ति के पहले कॉलम में आरएएस के तहत संख्या 19 है, और आदि। चूंकि खातों के चार्ट में ऑब्जेक्ट IFRS द्वारा निर्धारित किए जाते हैं, यह नियम हमेशा पालन नहीं किया जाता है। उदाहरण के लिए, IFRS खाता "फिक्स्ड एसेट्स", RAS के तहत अचल संपत्तियों के साथ, स्थापना के लिए उपकरण, साथ ही RAS के तहत गैर-वर्तमान परिसंपत्तियों में निवेश से अचल संपत्तियों में निवेश शामिल है। इसलिए, संख्या 010 के साथ IFRS खाता "अचल संपत्ति" संख्या 01 के साथ आरएएस के तहत खाते के अनुरूप नहीं है, और हमने खाता 01 "अचल संपत्ति" के अनुरूप, संख्या 011 के साथ उप-खाता "संगठन में अचल संपत्ति" पेश किया। आरएएस के तहत इसी तरह की स्थिति "मूल गैर-वर्तमान संपत्ति" अनुभाग के अन्य खातों के साथ होती है।

ध्यान दें कि आरएएस लेखांकन में, कुछ खातों में अंतिम अंक शून्य (0) के बराबर होता है, उदाहरण के लिए, 10 "सामग्री", 20 "मुख्य उत्पादन", 40 "उत्पादों का उत्पादन (कार्य, सेवाएं) और अन्य . तीन अंकों की संख्या वाले खातों के प्रस्तावित IFRS चार्ट में, खाते 110 "इन्वेंट्री" दर्ज किए जाते हैं, संख्या 120 "कार्य प्रगति पर", संख्या 140 "बिक्री के लिए माल और तैयार उत्पाद" के साथ। इसलिए, इन और कई अन्य मामलों में, खातों के मानक IFRS चार्ट के तीन-अंकीय और चार-अंकीय खातों के खातों के अंतिम दो अंकों की संख्या में दो अंकों की संख्या से विचलन होता है। खातों का आरएएस चार्ट। लेकिन उन सभी मामलों में जहां यह संभव है, और ज्यादातर मामलों में, ऐसे विचलन नहीं देखे जाते हैं। खातों के चार्ट के चौथे कॉलम में दो-अंकीय खाता संख्याएँ होती हैं जिनमें ये कमियाँ नहीं होती हैं, और उनके आधार पर IFRS खाता संख्याओं का एक अधिक कॉम्पैक्ट और सुविधाजनक रिकॉर्ड दर्ज किया जा सकता है, दोनों चर शेष वाले खातों के साथ, और केवल सक्रिय के साथ और निष्क्रिय खाते।

कृपया ध्यान दें कि IFRS तालिका 4 के खातों के मानक चार्ट के विस्तृत रिकॉर्ड में, इसकी गैर-चालू परिसंपत्तियों, वर्तमान परिसंपत्तियों, पूंजी, दीर्घकालिक देनदारियों और अल्पकालिक देनदारियों में, पहले सात बैलेंस शीट के खातों में खातों का कॉम्पैक्ट मानक चार्ट कई बार होता है। उदाहरण के लिए, खातों के चार्ट में खातों के कॉम्पैक्ट रिकॉर्ड से "वित्तीय निवेश" खंड के तीन अंकों की संख्या 5XX वाले खाते अपने विस्तारित रिकॉर्ड में दो बार दिखाई देते हैं। वे लंबी अवधि के वित्तीय निवेश संख्या 15XX हो सकते हैं और गैर-वर्तमान परिसंपत्ति वर्ग से संबंधित हो सकते हैं, या वे अल्पकालिक वित्तीय निवेश संख्या 25XX हो सकते हैं और वर्तमान परिसंपत्ति वर्ग से संबंधित हो सकते हैं। दो खाता संख्या 15XX और 25XX का एक एकल रिकॉर्ड हमारे द्वारा Y5XX के रूप में किया जाता है, जहां पहला अक्षर V इंगित करता है कि इन संख्याओं का पहला अंक परिवर्तनशील है (शब्द चर के पहले अक्षर के अनुसार - "चर") .

इस मामले में, संख्या V5XX के साथ V = 1, 2 (V के बराबर 1 या 2 के साथ) वित्तीय निवेश के खाते, और साथ ही, V = 1 के साथ, ये गैर के दीर्घकालिक वित्तीय निवेश के खाते हैं -वर्तमान संपत्ति 15XX संख्या के साथ, और वी = 2 के साथ, यह संख्या 25XX के साथ वर्तमान संपत्ति के अल्पकालिक वित्तीय निवेश का लेखा है। अन्य खातों में - संख्या V4XX के साथ देय और प्राप्य (KDZ), पहला अक्षर V, V के साथ क्रमशः 1, 2, 4 और 5 (V \u003d 1, 2, 4, 5) मान ले सकता है। \u003d 1 ये 14XX संख्या के साथ गैर-वर्तमान परिसंपत्तियों के प्राप्य ऋण दीर्घकालिक खाते हैं, V = 2 के साथ ये अल्पकालिक खातों के खाते हैं जो वर्तमान संपत्ति के प्राप्य संख्या 24XX के साथ हैं, V = 3 के साथ ये लंबे समय के खाते हैं- संख्या 34XX के साथ लंबी अवधि की देनदारियों के लिए देय अवधि के खाते, V = 5 के साथ ये अल्पकालिक देनदारियों के देय खातों की संख्या 14XX के साथ हैं।

ध्यान दें कि लेखांकन उद्देश्यों के लिए, पहले अंक वाले खातों की प्रविष्टि यह दर्शाती है कि कोई विशेष खाता किस वर्ग से संबंधित है, क्योंकि यह आंकड़ा लेखांकन के उद्देश्य को निर्धारित नहीं करता है, लेकिन केवल जहां यह बयानों में परिलक्षित होगा, जिसमें वित्तीय स्थिति के विवरण का खंड - शेष या वित्तीय परिणामों के विवरण की किस पंक्ति में खाता शेष परिलक्षित होगा, और, तदनुसार, खाता सक्रिय है या निष्क्रिय है। इसलिए, खातों के वर्ग को इंगित करने वाला पहला अंक व्यावहारिक रूप से खाते के लिए उसके उप-खाते की संख्या का संकेत है, लेकिन खाता संख्या के बाद नहीं, बल्कि इससे पहले लिखा गया है। चूंकि IFRS मानकों में रिपोर्टिंग आवश्यकताएं होती हैं, न कि लेखांकन नियम और उपयोग किए गए खाते, इसलिए, क्लासिक Pacioli लेखांकन और RAS लेखांकन की तरह, चर शेष वाले खातों का उपयोग केवल सक्रिय और निष्क्रिय खातों के बजाय IFRS लेखांकन में किया जा सकता है। यह महत्वपूर्ण है कि उनके लिए लेखांकन की वस्तुएं IFRS की आवश्यकताओं के अनुसार निर्धारित की जाती हैं, जो कि PBU 1/2008 "संगठनों की लेखा नीतियों" के खंड 7 के अनुसार RAS के तहत लेखांकन में पहले से ही संभव है, जिसका उपयोग करते समय हम मानते हैं। इस कार्य में प्रस्तावित खातों का मानक चार्ट चर शेष खातों के साथ IFRS। साथ ही, IFRS के तहत लेखांकन की अन्य आवश्यकताओं और विशेषताओं के साथ, यह आवश्यकता "संगठन की लेखा नीति" में अनुमोदित होनी चाहिए।

ध्यान दें कि लेखक द्वारा प्रस्तावित खातों का IFRS मॉडल चार्ट वित्तीय स्थिति का विवरण तैयार करते समय IFRS आवश्यकताओं के अनुपालन को काफी सरलता से सुनिश्चित करता है। बैलेंस शीट और खातों के IFRS चार्ट में, माल, कार्यों और सेवाओं के आपूर्तिकर्ताओं को जारी किए गए अग्रिमों की गैर-वित्तीय मदों को प्राप्तियों की वित्तीय मदों से पहले अलग से दर्ज किया जाता है, और खरीदारों और ग्राहकों से प्राप्त अग्रिमों के लिए गैर-वित्तीय मदों को आम तौर पर दर्ज किया जाता है। देय वित्तीय खातों से पहले दर्ज किया गया। चूंकि अलग-अलग गणना खातों के लिए बैलेंस शीट संकलित करते समय ही उन्हें गैर-वित्तीय और वित्तीय में विभाजित करना समझ में आता है, यह पहले से ऐसा करने योग्य नहीं है। इसलिए, हमने खातों के मानक चार्ट में ऐसा विभाजन नहीं किया।

देय और प्राप्य खातों के गैर-वित्तीय और वित्तीय समूहों की बैलेंस शीट में अलग-अलग प्रविष्टियों के लिए, हमने नंबर 3 के साथ खातों का एक अतिरिक्त मुक्त खंड शामिल किया है। खातों के तीसरे खंड की मुफ्त संख्याओं की उपस्थिति, संतुलन बनाते समय अनुमति देती है। IFRS के अनुसार शीट, गैर-वित्तीय खातों के खातों के संतुलन को देय और प्राप्य और अन्य गैर-वित्तीय परिसंपत्तियों को धारा संख्या 4 में खातों के चार्ट में दर्ज करना, उन्हें गैर-वित्तीय बैलेंस शीट ऋण मदों के लिए जिम्मेदार ठहराना काफी सरल है। , अपनी चार अंकों की संख्या के दूसरे अंक को संख्या 4 से संख्या 3 में बदलते समय, और इस प्रकार वित्तीय ऋणों के समूह के खातों के शेष से पहले बैलेंस शीट में अपना बैलेंस दर्ज करना। उदाहरण के लिए, माल की आपूर्ति के लिए भुगतान करने के बाद चार अंकों की संख्या 5462 वाले खाते पर सामान, काम, सेवाओं के खरीदारों और ग्राहकों को देय अल्पकालिक खातों को दर्शाते हुए, बैलेंस शीट में इस खाते पर शेष राशि का उल्लेख हो सकता है मद 5362 के लिए, जो गैर-वित्तीय अल्पकालिक देयता की एक वस्तु है, आपूर्तिकर्ताओं और ठेकेदारों को वित्तीय ऋण की मद से पहले बैलेंस शीट में स्थित होगा, जो कि आपूर्तिकर्ताओं और ठेकेदारों को देय खाते की तरह होगा। 5460 की संख्या।

चूंकि आरएएस के अनुसार रिपोर्टिंग की बैलेंस शीट में, प्रस्तावित आईएफआरएस का उपयोग करते समय, पारंपरिक रूप से आइटम "उधार ली गई धनराशि" को पहले खंड 4 "दीर्घकालिक देनदारियों" और खंड 5 "वर्तमान देनदारियों" को बैलेंस शीट में रिकॉर्ड करने के लिए प्रथागत है। खातों का चार्ट, हम खातों के IFRS चार्ट के चार-अंकीय खाता संख्या 5466 “अल्पकालिक ऋण और उधार” को बैलेंस शीट आइटम की संख्या 5166, और लघु के खाता संख्या 5467 को बदलकर इस समस्या का समाधान करेंगे। "दीर्घकालिक ऋण और उधार" खाते के अवधि भागों को बैलेंस शीट आइटम की संख्या 5167 से बदल दिया जाता है। "दीर्घकालिक ऋण और उधार" खाते के दीर्घकालिक भाग की संख्या 4467 को बैलेंस शीट आइटम की संख्या 4167 से बदल दिया जाता है।

सामान्य तौर पर, यह ध्यान दिया जाना चाहिए कि, यदि आवश्यक हो, तो यह खातों के सुविचारित चार्ट को और अधिक विस्तृत करने के साथ-साथ चार अंकों का उपयोग करते समय केवल सक्रिय और निष्क्रिय खातों के साथ खातों के IFRS मॉडल चार्ट को रिकॉर्ड करने में कोई विशेष कठिनाइयों का कारण नहीं बनता है। तालिका 3 के पांचवें कॉलम से खाता संख्या।

ग्रन्थसूची

- अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के आधार पर रूसी संघ में लेखांकन और रिपोर्टिंग के विकास के लिए 2012-2015 के लिए रूसी संघ के वित्त मंत्रालय की योजना, रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित दिनांक 30 नवंबर, 2011 नंबर 440 , जैसा कि 30 नवंबर, 2012 को संशोधित किया गया था। // यूआरएल: http://www.minfin.ru/common/img/uploaded/library/2012/12/Plan_po_razvitiu_bu_na_osnove_MSFO.pdf।

- अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों के अनुसार खातों का मानक चार्ट। 24 जनवरी, 2005 नंबर 1 के प्रोटोकॉल के अनुसार लेखांकन और लेखा परीक्षा पर कजाकिस्तान गणराज्य के वित्त मंत्रालय की विशेषज्ञ परिषद द्वारा उपयोग के लिए अनुशंसित। // यूआरएल: http://kazbook.narod.ru/knigi/buh/buh.htm।

- सुखरेव I. R. रूस में IFRS शुरू करने का महत्व / I. R. सुखारेव // लेखा। -2012। - क्रम 3। - एस 7-11।

- चर्के ए.डी. लेखांकन और वित्तीय लेखांकन के चार खातों की दो पंक्तियों का सिद्धांत। IFRS और RAS के अनुसार खातों का एकीकृत चार्ट। - एम।: 2012। - 120 पी।

- चर्के ए.डी. लेखांकन और वित्तीय लेखांकन - अधिकारियों के लिए व्यवसाय की भाषा। IFRS, US GAAP, RAS: लेखक के 4 खातों की दो पंक्तियों का सिद्धांत, नए संतुलन समीकरण और भाषाई लेखा मॉडल। - एम।: 2013. - 120 पी।

- चर्के ए.डी. IFRS और RAS / A. D. Cherkay // लेखांकन के लिए खातों का एकल चार्ट विकसित करने की संभावना पर। - 2013. - नंबर 5। - एस 113-116।

- चर्के ए.डी. IFRS और RAS / A. D. Cherkay // वित्तीय समाचार पत्र के तहत समानांतर लेखांकन के लिए खातों का एकल सार्वभौमिक चार्ट। - 2013. - संख्या 17-18। - एस 7-8। // यूआरएल: http://fingazeta.ru/discuss/50624/।

- शचदिलोवा एस.एन. अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के अनुसार लेखांकन और रिपोर्टिंग प्रणाली में लेखांकन नीति की विशेषताएं। / शचदिलोवा एस.एन. // एक एकाउंटेंट -2014 के लिए सब कुछ। - नंबर 3 - एस। 14-18।

हम अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों पर लेखों की श्रृंखला जारी रखते हैं। इस सामग्री का फोकस IFRS के तहत लेखांकन में उपयोग किए जाने वाले खातों का चार्ट है।

आइए तुरंत कहें कि, रूसी मानकों के विपरीत, अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानक यह विनियमित नहीं करते हैं कि खातों का चार्ट क्या होना चाहिए। इसलिए, एक कंपनी जो रिकॉर्ड रखती है और IFRS के अनुसार वित्तीय विवरण तैयार करती है, वह अन्य कंपनियों के खातों के चार्ट से अलग खातों के चार्ट का विकास और उपयोग कर सकती है। दूसरे शब्दों में, ऊपर से किसी भी संकेत के बिना, खातों का अंतर्राष्ट्रीय चार्ट कंपनी द्वारा अपने आप विकसित किया जाता है। रूस में, जैसा कि आप जानते हैं, खातों के चार्ट को रूस के वित्त मंत्रालय के दिनांक 31 अक्टूबर, 2000 नंबर 94n के आदेश द्वारा नियंत्रित किया जाता है। और यद्यपि यह प्रकृति में सलाहकार है, व्यवहार में, अधिकांश कंपनियां इसका लगभग अपरिवर्तित उपयोग करती हैं।

तो, आइए विचार करें कि IFRS स्टेटमेंट तैयार करने वाली कंपनी के खातों का अनुमानित चार्ट कैसा दिख सकता है और इसकी तुलना अपने रूसी समकक्ष से करें। उसी समय, हम ध्यान दें कि रूसी चार्ट के खातों का उपयोग करके अंतरराष्ट्रीय मानकों के अनुसार रिकॉर्ड रखना संभव है, लेकिन IFRS के प्रयोजनों के लिए इसका विस्तार करना।

खातों के अंतरराष्ट्रीय चार्ट के निर्माण के लिए सामान्य नियम

IFRS के अनुसार खातों का चार्ट बनाते समय, यह याद रखना चाहिए कि यह होना चाहिए:

बुनियादी वित्तीय विवरणों (मुख्य रूप से बैलेंस शीट और लाभ और हानि विवरण) की सरल तैयारी सुनिश्चित करें;

- कंपनी की संरचना या व्यवसाय में बदलाव के कारण भविष्य में विस्तार करने में सक्षम होने के लिए पर्याप्त लचीला होना;

- प्रबंधन रिपोर्ट के निर्माण के लिए पर्याप्त विवरण प्रदान करें।

वित्तीय विवरण भरने को सरल बनाने के लिए, खातों का चार्ट आमतौर पर इस सिद्धांत के अनुसार संकलित किया जाता है। खातों के चार्ट का पहला भाग सभी बैलेंस शीट खातों (तथाकथित स्थायी खातों) को उस क्रम में सूचीबद्ध करता है जिसमें वे बैलेंस शीट पर दिखाई देते हैं: संपत्ति, पूंजी, देनदारियां। और दूसरे भाग में वे लाभ और हानि खातों ("अस्थायी खाते", जो वित्तीय वर्ष की शुरुआत में खोले जाते हैं और अंत में बंद हो जाते हैं) को इंगित करते हैं। ध्यान दें कि अंतर्राष्ट्रीय मानक स्वयं बैलेंस शीट आइटम को सूचीबद्ध करने की प्रक्रिया स्थापित नहीं करते हैं, लेकिन केवल यह विनियमित करते हैं कि बैलेंस शीट में कौन सी जानकारी का खुलासा किया जाना चाहिए।

खातों के चार्ट के इस निर्माण के साथ, बैलेंस शीट या ट्रायल बैलेंस को प्रिंट करने के तुरंत बाद कंपनी के बैलेंस शीट और लाभ और हानि विवरण का एक विचार प्राप्त किया जा सकता है। यह ध्यान दिया जाना चाहिए कि अधिकांश यूरोपीय कंपनियों के खातों के चार्ट इस तरह से बनाए गए हैं।

एक नियम के रूप में, वस्तुओं को बढ़ती तरलता के क्रम में सूचीबद्ध किया जाता है (जो रूसी अभ्यास के समान है)। उसी समय, अंतर्राष्ट्रीय लेखांकन में खातों में एक संख्यात्मक पदनाम होता है जिसमें दो वर्ण नहीं होते हैं (जैसा कि रूस में है), लेकिन, उदाहरण के लिए, पाँच, छह या 20। अक्सर, कुछ सामान्य खाते पेश किए जाते हैं, जो भविष्य में कभी भी शामिल नहीं होंगे मौद्रिक संदर्भ में डेटा। एक उदाहरण खाता "गैर-वर्तमान संपत्ति" है, जिसे केवल संबंधित अनुभाग के नाम के रूप में बैलेंस शीट में शामिल किया जाएगा, और विशिष्ट मान इस खंड के भीतर संबंधित वस्तुओं में परिलक्षित होंगे। यह दृष्टिकोण रूसी लेखांकन के लिए विशिष्ट नहीं है।

आइए कुछ अन्य अंतरों पर ध्यान दें। पश्चिमी लेखांकन अभ्यास लेनदेन में कई खातों की भागीदारी की अनुमति देता है (कई खातों को डेबिट और क्रेडिट किया जाता है), जबकि रूस में लेनदेन का एक कठोर परिभाषित रूप है - खाता डेबिट ... खाता क्रेडिट ... एक ही समय में, सभी वित्तीय विवरण IFRS के अनुसार इस तरह से बनाया गया है कि वे केवल इनकमिंग और आउटगोइंग बैलेंस के साथ-साथ फोल्ड टर्नओवर (उन्हें डेबिट और क्रेडिट में विभाजित किए बिना) संचालित करते हैं।

इस प्रकार, खातों के अंतर्राष्ट्रीय चार्ट का प्रत्येक खाता या तो सक्रिय या निष्क्रिय होता है। कोई सक्रिय-निष्क्रिय खाते नहीं हैं, उदाहरण के लिए, रूसी खाते 76 "विभिन्न देनदारों और लेनदारों के साथ बस्तियां" का एक एनालॉग। इस खाते के बजाय, अंतरराष्ट्रीय व्यवहार में कई खातों का उपयोग किया जाता है। एक अन्य उदाहरण: पश्चिमी लेखांकन में रूसी खाता 90 "बिक्री" अलग-अलग खातों "बिक्री से आय" और "बिक्री की लागत" से मेल खाता है।

यह सब इस तथ्य की ओर जाता है कि IFRS के अनुसार रिपोर्टिंग के लिए आवश्यक खातों के चार्ट में आमतौर पर 100 से 300 खाते और उप-खाते होते हैं।

IFRS के अनुसार खातों का उदाहरण चार्ट

उपरोक्त सिद्धांतों के अनुसार, खातों का एक अंतरराष्ट्रीय चार्ट बनाया जा सकता है, उदाहरण के लिए, इस तरह (एक उदाहरण दिया गया है,):

1ХХХ - गैर-वर्तमान संपत्ति;

- 2ХХХ - वर्तमान संपत्ति;

- 3ХХХ - राजधानी;

- 4ХХХ - लंबी अवधि की देनदारियां;

- 5ХХХ - अल्पकालिक देनदारियां;

- 6ХХХ - आय;

- 7ХХХ - व्यय;

- 8ХХХ - प्रबंधन लेखांकन के खाते;

- 9ХХХ - ऑफ-बैलेंस खाते।

1, 2, 3, 4 और 5 से शुरू होने वाले खाते बैलेंस शीट खाते हैं और IFRS बैलेंस शीट के समान क्रम में व्यवस्थित होते हैं। 6 और 7 से शुरू होने वाले खाते आय और व्यय खाते हैं। संख्या 8 से शुरू होने वाले खाते अस्थायी खाते हैं जिन्हें उत्पादन लागतों के लिए लेखांकन करते समय विश्लेषणात्मक जानकारी एकत्र करने के लिए डिज़ाइन किया गया है। वास्तव में, वे खातों के रूसी चार्ट के खंड III "उत्पादन की लागत" में खातों की भूमिका निभाते हैं। रिपोर्टिंग अवधि के अंत में, वे कार्य प्रगति और तैयार उत्पादों के खातों के लिए बंद कर दिए जाते हैं। अंत में, 9 नंबर से शुरू होने वाले खाते ऑफ-बैलेंस खाते हैं।

आय और व्यय खातों को उस क्रम में सूचीबद्ध करना संभव है जिस क्रम में वे लाभ और हानि विवरण में दिखाई देते हैं। इस मामले में, अस्थायी खातों के संदर्भ में खातों का चार्ट इस तरह दिख सकता है:

- 61XX - बिक्री से आय;

- 62XX - बिक्री की लागत;

- 71ХХ - बिक्री और प्रशासनिक व्यय;

- 72ХХ - अन्य आय;

- 73ХХ - अन्य खर्चे;

- 74ХХ - आयकर;

- 75XX - असाधारण लाभ और हानि।

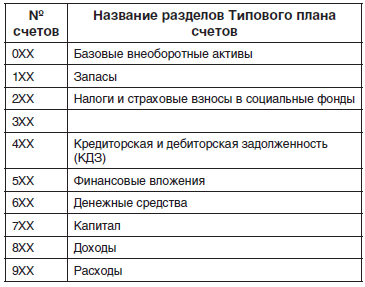

जैसा कि आप जानते हैं, खातों के रूसी चार्ट की संरचना कुछ अलग दिखती है:

- खंड I - गैर-चालू परिसंपत्तियां (खाते 01-09);

- खंड II - औद्योगिक स्टॉक (लेखा 10-19);

- धारा III - उत्पादन लागत (लेखा 20-39);

- IV खंड - तैयार उत्पाद और सामान (लेखा 40-49);

- खंड वी - नकद (लेखा 50-59);

- खंड VI - बस्तियां (लेखा 60-79);

- खंड VII - पूंजी (लेखा 80-89);

- धारा आठवीं - वित्तीय परिणाम (लेखा 90-99);

- ऑफ-बैलेंस खाते - (खाते 001-011)।

लेकिन सामान्य तौर पर, हम कह सकते हैं कि ऊपर चर्चा किए गए खातों का IFRS चार्ट मूल रूप से रूसी से भिन्न नहीं है। अंततः, खातों का कोई भी चार्ट सभी लेखाकारों को ज्ञात वित्तीय विवरणों के पांच तत्वों को दर्शाता है - संपत्ति, देनदारियां, पूंजी, आय, व्यय।