Kontrola DPH z prijatých záloh. Aký je všeobecný postup pri účtovaní DPH z prijatých preddavkov? Kontrola tvorby zálohových faktúr v prítomnosti prijatých záloh

Poradenstvo od odborníka - finančného poradcu

Fotografie k téme

V dohodách uzavretých medzi organizáciami sa niekedy stanovujú zálohové platby. Hlavným účelom zálohovej platby je zabezpečenie splnenia záväzkov. Najčastejšie ide o 30 – 50 % z celkovej sumy, aj keď sú prípady, kedy akontácia dosiahne 100 %. Postupujte podľa týchto jednoduchých tipov krok za krokom a budete na správnej ceste pri riešení vašich finančných problémov.

Rýchly sprievodca krok za krokom

Poďme sa teda pozrieť na kroky, ktoré je potrebné vykonať.krok - 1

Pri zostavovaní účtovnej závierky nezabudnite, že existujú určité situácie, ktorých zálohová platba je predpísaná v právnych predpisoch Ruskej federácie. Napríklad zálohová platba za zmluvnú prácu na federálnom stavebnom projekte nie je vyššia ako 30 % z celkovej investície do určeného zariadenia. Ďalej prejdite na ďalší krok odporúčania.

krok - 2

Ak si predávajúci produktov, ktorý prijal určitú výšku zálohy, nesplní svoje povinnosti súvisiace s prevodom tovaru v dohodnutej lehote, môže sa kupujúci zákonným spôsobom domáhať vrátenia zálohy v plnej výške alebo vrátenia zaplatený tovar, ktorý predávajúci nepredal. Ďalej prejdite na ďalší krok odporúčania.

krok - 3

V účtovníctve evidujte zálohové platby na súvahových účtoch, ktoré priamo súvisia s úhradami za odoslané produkty. Pre správne zaúčtovanie zálohových platieb si okrem súvahových účtov otvorte aj podúčty. Napríklad na účtovanie súm vydaných dodávateľom si okrem súvahového účtu 62 otvorte ďalší podúčet „Vyúčtovania za vydané preddavky“. Ďalej prejdite na ďalší krok odporúčania.

krok - 4

Pri príprave účtovných záznamov zohľadnite túto situáciu takto:

na ťarchu účtu 62 v prospech účtu 51 podúčet „Výpočty na vydané zálohy“ Ďalej prejdite na ďalší krok odporúčania.

krok - 5

Pre prijaté zálohové platby v účtovníctve vykonajte nasledujúci záznam:

Debetný účet 51 kreditný účet 76 podúčet „Výpočty prijatých záloh“ Ďalej prejdite na ďalší krok odporúčania.

krok - 6

Niekedy sa stáva, že sa zmluvné strany rozhodnú zmluvu vypovedať. V tomto prípade musí byť zálohová platba prijatá predávajúcim vrátená v plnej výške. Vrátenie uskutočnenej platby musí byť v účtovníctve premietnuté ako ťarcha 91 a dobropis 60 „Vrátenie zálohy“. Ďalej prejdite na ďalší krok odporúčania.

krok - 7

Na kontrolu záloh podľa období, za ktoré došlo k pohybom na zúčtovacích účtoch s partnermi a zákazníkmi, ako aj na správny výpočet DPH zo záloh, použite softvér, napríklad 1C.

Odporúčame vám venovať pozornosť nasledujúcim tipom finančného poradcu: Prijaté preddavky podliehajú DPH.

Dúfame, že odpoveď na otázku – Ako skontrolovať zálohy – obsahovala pre vás užitočné informácie. Veľa šťastia! Ak chcete nájsť odpoveď na svoju otázku, použite formulár -

Účtovník musí po skončení nasledujúceho štvrťroka skontrolovať výpočty DPH, aby správne pripravil výkazy. Ešte dôležitejšie je všetko skontrolovať počas čakania na príchod kontrolórov. Aby ste všetko čo najrýchlejšie a najefektívnejšie zosúladili, budete potrebovať metodiku kontroly výpočtov DPH.

Ako to spraviť? Čo sa dá s čím porovnať? Rozhodnime sa spoločne pre metodiku kontroly správnosti výpočtov DPH.

Dôležité v článku:

- Aké doklady a výpočty DPH by mala mať firma?

- Aké ukazovatele vrátenia DPH sú porovnateľné s údajmi v iných formách vykazovania?

Pozri tiež:

- Výpočet DPH splatnej v roku 2016

- Príkaz na úhradu DPH v roku 2016

Kontrola správnosti výpočtov DPH na základe účtovných údajov

Všetky transakcie spoločnosti sa premietajú do účtovníctva. Údaje o časovo rozlíšenej DPH a výškach odpočtov je preto možné vidieť v účtovných účtoch, nielen vo vyhlásení.

Výška DPH pripočítaná za štvrťrok sa vypočíta na základe kreditného obratu účtu 68 podúčtu DPH. Ak to chcete urobiť, musíte zhrnúť údaje pre nasledujúce transakcie:

- DPH z príjmov z predaja Debet 90,3 Kredit 68.DPH

- DPH z príjmov z ostatných predajov Debet 91,2 Kredit 68.DPH

- DPH z prijatých preddavkov Debet 76АВ Kredit 68.DPH

- DPH obnovená z vydaných záloh Debet 76VA Kredit 68.DPH

- Suma dane splatnej do rozpočtu podľa daňového agenta, Debet 60, 79 Kredit 68. DPH,

Výšku časovo rozlíšenej DPH je možné skontrolovať aj podľa účtovných registrov pre účty 60.62:

- Tržby z predaja Debet 62 Kredit 90.1

- Výnosy z ostatných predajov Debet 62 Kredit 91.1

- Prijaté preddavky Debet 51 Kredit 62.2 - DPH sa určuje podľa vypočítanej sadzby,

- Výška pripísaných preddavkov Debet 60,1 Kredit 60,2 - odhad výšky vrátenej dane.

Výška odpočtov DPH za štvrťrok sa musí rovnať debetnému obratu na účte 68 podúčet DPH

- Debet s možnosťou odpočítania DPH 68. Kredit DPH 19

- DPH z prijatých preddavkov na odpočet Debet 68. Kredit DPH 76 AB,

- Možnosť odpočtu DPH z vystavených preddavkov Debet 68.DPH Kredit 76 VA

Zrážky musia zodpovedať aj údajom registra pre účty 60 a 62:

- Výška pripísaných preddavkov Debet 62.2 Kredit 62.1 - odhad sumy DPH zaplatenej zo skôr prijatej zálohy a nastavenej na odpočet

- Vydané preddavky Debet 60.2 Kredit 51 - výška DPH na odpočítanie je určená vypočítanou sadzbou.

Čo skontrolovať pri výpočte DPH: výhody

Výpočet DPH nemusí byť správny, ak si spoločnosť uplatnila zvýhodnenie nesprávne alebo nepripravila doklady, ktoré to potvrdzujú. Preto správnosť výpočtu DPH závisí aj od toho, ako správne sa uplatňujú normy daňového poriadku Ruskej federácie a aké podporné dokumenty má spoločnosť.

Ak ste mali nezdaniteľné obchody, skontrolujte si správne rozdelenie DPH na vstupe a vystavte Potvrdenie o výpočte o rozdelení DPH na vstupe. Vzor certifikátu si môžete pozrieť.

Ak vo svojom priznaní uvádzate DPH na preplatenie z rozpočtu, skontrolujte dostupnosť a správnosť dokladov na odpočet – faktúry, dodacie listy.

Ak využívate výnimku z povinností platiteľa DPH, uistite sa, že je tržba vypočítaná správne a či ste na ňu nestratili nárok.

Ak spoločnosť uskutočnila transakcie, pri ktorých pôsobila ako daňový agent pre DPH, skontrolujte, či suma dane priznanej na odpočítanie už bola skutočne odvedená do rozpočtu.

Kontrola správnosti výpočtov DPH v porovnaní s údajmi z priznaní za ostatné dane

Ukazovateľ Tržby sa uvádza v priznaní k DPH („Tržby...“ str. 010) aj v daňovom priznaní („Príjmy z predaja“ s. 010). Odchýlky v jeho význame sú možné, ale musíte vedieť, prečo sa objavili.

Ak ste v uplynulom období mali transakcie, ktoré nie sú predmetom DPH, nezabudnite vyplniť oddiel 7 daňového priznania k DPH. Veď v daňovom priznaní k dani z príjmov sa táto suma zohľadní ako súčasť výnosu.

Čo je potrebné na výpočet DPH

Tieto materiály budú veľmi užitočné pri výpočte DPH:

- Vzor opravnej faktúry

- Opravná faktúra: zaúčtovania od kupujúceho

- Opravná faktúra: zaúčtovanie predávajúcemu

- Zmeny DPH v roku 2016

- Pomoc pri výpočte rozdelenia DPH na vstupe

- Príklad výpočtu DPH

- Vzorec na výpočet DPH v roku 2016

- Ako premietnuť DPH z likvidovaného investičného majetku v roku 2016

- Ako zohľadniť DPH pri výpočte výmenného obchodu v roku 2016

V tomto článku vám chcem povedať niečo o kontrole daňového priznania k DPH. Samozrejme, ide o zložitý a mnohostranný proces, ktorý do značnej miery závisí od špecifík činností organizácie a zloženia vykonávaných operácií. Napriek tomu však existuje niekoľko základných techník, bez ktorých znalosti nebude možné pochopiť logiku vyplnenia a kontroly tejto správy. Teraz budeme hovoriť o jednej z týchto techník, konkrétne o zosúladení daňového priznania k DPH s informáciami o účte 68.02. Zvážime príklad založený na 1C: Enterprise Accounting 8 vydanie 3.0, ale poskytnuté informácie sú relevantné aj pre iné programy 1C verzie 8.

Aby sme mohli začať s kontrolou, musíme otvoriť vyplnené daňové priznanie k DPH a vygenerovať zostavu „Analýza účtu“ pre účet 68.02 za zdaňovacie obdobie.

V stĺpci „Kredit“ tohto prehľadu sa zobrazuje suma vypočítanej DPH a v stĺpci „Debet“ sa zobrazuje suma DPH nárokovaná na odpočet a prevedená do rozpočtu.

„Analýzu účtu“ skontrolujeme v časti 3 daňového priznania k DPH.

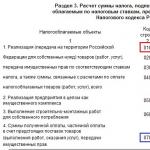

V riadku 010 oddielu 3 daňového priznania k DPH sa uvádzajú sumy základu dane a dane vypočítané pri predaji tovarov, prác a služieb sadzbou 18 %. V našom prípade organizácia realizovala predaj len týmto kurzom, takže suma v riadku 010 by sa vo všeobecnosti mala zhodovať s obratom účtu 68.02 a účtu 90.03.

Aj v stĺpci „Kredit“ prehľadu „Analýza účtu“ vidíme obrat na účte 76.AB, t.j. DPH vypočítaná zo súm prijatých preddavkov od kupujúcich. Podľa toho by sme v priznaní na riadku 070 mali vidieť rovnakú sumu.

Teraz sa pozrime na daňové odpočty. Suma DPH účtovaná našej organizácii pri nákupe tovaru, prác, služieb sa odráža na účte 68.02 v súlade s účtom 19 a vo vyhlásení pripadá na riadok 120.

Výška DPH zo započítaných preddavkov od odberateľov sa zobrazuje v stĺpci „Debet“ v súlade s účtom 76.AB a v riadku 170 oddielu 3 daňového priznania k DPH.

Chcel by som upriamiť vašu pozornosť na niekoľko dôležitých bodov:

- ak v priebehu zdaňovacieho obdobia došlo k vráteniu preddavkov kupujúcim, tak treba pamätať na to, že sumy takýchto vrátení sa premietnu na riadok 120 oddielu 3 daňového priznania k DPH, t.j. spolu s DPH z nakúpených hodnôt. Preto pri zosúlaďovaní priznania a analýze účtu 68.02 dôjde k nezrovnalostiam o rovnakú sumu v obrate s účtami 19 a 76.AB (sumy vrátenia sa premietnu do korešpondencie s účtom 76.AB, ale vo vyhlásení sa objavia v riadok, ktorý kontrolujeme počítaním 19).

- ak chcete skontrolovať celkový obrat na ťarchu a v prospech účtu 68.02 s celkovými sumami vypočítanej DPH a odpočítateľnej DPH vo vyhlásení, musíte si uvedomiť, že v analýze účtu v stĺpci „Debet“ sa zohľadňuje aj sumy zaplatenej DPH, ktoré nie sú premietnuté do priznania (obrat so skóre 51).

- konečný zostatok na účte 68.02 sa zhoduje so sumou splatnej dane podľa priznania, ak za predchádzajúce zdaňovacie obdobia nevznikne dlh alebo preplatok.

Samozrejme, situácia, ktorú sme zvážili, je celkom jednoduchá a ilustruje len základné princípy overovania DPH. Ak sa k tomu pridajú operácie vymáhania DPH, účtovanie pri rôznych sadzbách dane alebo rôzne priznania, odsúhlasovanie sa stáva zložitejším a zaujímavejším. Dôrazne však odporúčam skontrolovať si priznanie s rozborom účtu 68.02 z jedného jednoduchého dôvodu: priznanie sa vypĺňa pomocou údajov z daňových registrov DPH a rozbor účtu sa vykonáva podľa účtovných zápisov. Žiaľ, v praxi sa veľmi často stretávam s nezrovnalosťami v týchto sumách, ktoré sú spôsobené chybami v účtovníctve, ručnými zápismi a opravnými položkami. V tomto prípade vám jednoduché odsúhlasenie pomôže nájsť nedostatky, pochopiť ich príčiny a podať správny výkaz DPH.

Ak chcete viac užitočných informácií o práci s DPH, o vypĺňaní a kontrole priznania v programe 1C: Enterprise Accounting 8 a chceli by ste aj naše písomné konzultácie na túto tému, vrelo odporúčame náš video kurz

Krok 1. Predbežná príprava na vypracovanie vyhlásenia

Pred vypracovaním daňového priznania za vykazované obdobie musíte vykonať nasledujúce kroky:

- Vykonajte všetky dokumenty zadané do databázy 1C 8.2 za vykazované obdobie;

- Zatvorte mesiac vykazovaného obdobia;

- V priznaní k DPH skontrolujte „obrat“ a zistite, či sú účty v ponuke uzavreté Správy– Súvaha obratu:

Krok 2. Kontrola, či sú informácie o organizácii vyplnené správne

Správnosť vyplnenia údajov o Organizácii si môžete skontrolovať cez Menu Spoločnosť → organizácie.

Krok 3. Kontrola vykonania všetkých primárnych dokumentov v 1C 8.2

Odporúča sa „otvoriť“ hlavné dokumenty na príjem tovaru (práce, služby) a na predaj v 1C 8.2.

Krok 4. Obnovenie poradia dokumentov v 1C 8.2

Znova zaúčtovajte všetky dokumenty za vykazované obdobie v 1C 8.2 pomocou jednej z metód preúčtovania:

- Preúčtovanie dokladov určitého typu za určité obdobie (menu Operácie – Zaúčtovanie dokladov);

- Opätovné zaúčtovanie dokladov vybraných pre konkrétny typ dokladu a pre určité prvky dokladov (menu Služba – Skupinové spracovanie adresárov a dokumentov);

- Kompletné opätovné spracovanie dokumentov za určité obdobie (menu služba -).

Pred odoslaním dokumentov vytvorte archívnu kópiu databázy.

Krok 5. Kontrola stavu vzájomného vyrovnania s protistranami

Skontrolujte, či sú vzájomné vyrovnania s dodávateľmi a zákazníkmi správne uvedené v 1C 8.2. Ak to chcete urobiť, najprv vytvorte SOĽ pre účty s dodávateľmi (60.01 a 60.02) a s odberateľmi (62.01 a 62.02). Potom vygenerujte správu Subkontoanalýza a kontrolovať vzájomné vyrovnania pre každú protistranu, zmluvy a zúčtovacie účty.

Krok 6: Kontrola úplnosti evidencie faktúr

Dostupnosť faktúr je potrebné skontrolovať podľa príjmových dokladov v 1C 8.2. Prvá forma Správa o dostupnosti faktúr. Potom „otvorte“ pôvodné faktúry pomocou:

- denník prijatých faktúr;

- Denník vystavených faktúr.

Krok 7. Vytvorenie nákupnej knihy a predajnej knihy

Fáza 1. Kontrola úplnosti faktúr: Faktúry za prijaté zálohy;

Fáza 2. Kontrola vyplnenia regulačných dokumentov DPH: Doklad o odpise DPH;

Fáza 3. Generovanie záznamov nákupnej a predajnej knihy:

- Vyplnenie dokumentu;

- Vyplnenie dokumentu.

Krok 8. Expresná kontrola stavu účtovania DPH

Začnite kontrolovať knihu nákupov a knihu predajov. Opravte všetky zistené chyby.

Krok 9. Vykonajte aritmetickú kontrolu výpočtu DPH a odsúhlasenie účtovníctva a účtovných záznamov

Odporúča sa skontrolovať aritmetický výpočet DPH v súlade so sadzbami. Dá sa to urobiť vyplnením „internej“ tabuľky na základe a kontrolou údajov v nej Analýza účtu 68.02 „Daň z pridanej hodnoty“:

Fáza 1. Kontrola DPH vypočítanej z predaja

Vytvorte prehľad Súvaha obratu podľa účtov 90.01.1 určiť základ dane z hľadiska sadzieb dane:

Dt 90,03 Kt 68,02, Dt 91,02 Kt 68,02.

- DPH = 1 900 428* 18 \ (100 + 18)= 289 895,79 rub.

- Celková vypočítaná DPH = 289 895,79 rubľov.

- V našom príklade DPH vypočítaná aritmeticky zodpovedá súboru transakcií Dt 90,03 Kt 68,02

Fáza 2. Kontrola DPH vypočítanej zo záloh prijatých od kupujúcich

Vygenerujte prehľad na účtoch 62.02 a 62.32, zistite základ dane pre výpočet DPH z prijatých preddavkov. Spravidla je týmto základom kreditný obrat týchto účtov:

Dt 76.AV Kt 68,02. Skontrolujeme údaje pomocou nášho príkladu:

- Výška prijatých preddavkov na účet 62.02 je 720 000,00 RUB.

- Výška dane = 720 000,00 * 18 % \ 118 % = 109 830,51 rub.

Údaje je možné zadať na porovnanie do „interného“ súboru:

Fáza 3. Kontrola DPH prijatej na odpočet pri nákupe tovaru (práce, služby)

Vygenerujte správu v 1C 8.2 Súvaha obratu pre podúčty k účtu 19 určiť vlastnosti zaradenia do nákupnej knihy pre prijaté faktúry. Napríklad v prípade dlhodobého majetku, ktorý nebol uvedený do prevádzky, by mala byť DPH „na vstupe“ uvedená na zostatku na konci zdaňovacieho obdobia:

Údaje je možné zadať na porovnanie do „interného“ súboru:

Fáza 4. Kontrola DPH prijatej na odpočet pri zápočte prijatých záloh od zákazníkov

Vytvorte prehľad Analýza účtu pre účty 62.02 a 62.32 určte výšku započítaných preddavkov pre výpočet DPH na odpočet. Spravidla je týmto základom debetný obrat týchto účtov:

Vypočítajte DPH na základe sadzby, musí zodpovedať súboru transakcií Dt 68,02 Kt 76.AV. Pozrime sa na údaje z nášho príkladu:

- Výška pripísaných preddavkov od zákazníkov na účte 62.02 je 442 300,00 RUB.

- Výška dane = 442 300,00 * 18 % \ 118 % = 67 469,49 rubľov.

- V našom príklade na účte 62.32 nie sú žiadne preddavky.

Údaje je možné zadať na porovnanie do „interného“ súboru:

Fáza 5. Kontrola DPH prijatej na odpočítanie zo záloh vydaných dodávateľom

Na určenie výšky preddavkov, z ktorých je možné odpočítať DPH, môžete použiť účty 60.02 a 60.32, z ktorých rýchlo vyberiete sumy preddavkov vystavených dodávateľom (obraty na ťarchu účtov):

Vypočítajte DPH na základe sadzby, musí zodpovedať súboru transakcií Dt 68,02 Kt 76.VA. Pozrime sa na údaje z príkladu:

- DPH = 118 000,00* 18\118 = 18 000,00 rub.

- V našom príklade DPH vypočítaná aritmeticky zodpovedá sume súboru DPH vstupov prijatých na započítanie preddavkov - Dt 68,02 Kt 76,VA.

Údaje je možné zadať na porovnanie do „interného“ súboru:

Fáza 6. Overenie DPH vrátenej na úhradu zo záloh vydaných dodávateľom

Na určenie výšky preddavkov, pri ktorých je potrebné obnoviť DPH k platbe, môžete použiť Súvaha obratu pre účty 60.02 a 60.32 z neho môžete rýchlo vybrať sumy kompenzačných záloh vystavených dodávateľom (kreditný obrat účtu):

Vypočítajte DPH na základe sadzby, musí zodpovedať súboru transakcií Dt 76.VA Kt 68,02. Pozrime sa na príklad:

- DPH = 118 000,00 * 18\118 = 18 000,00 rub.

- V našom príklade DPH vypočítaná aritmeticky zodpovedá sume súboru DPH vstupov vypočítaných zápočtom vydaných preddavkov - Dt 76.VA Kt 68,02.

Údaje je možné zadať na porovnanie do „interného“ súboru:

Fáza 7. Zosúlaďte vypočítané údaje o DPH v účtovníctve s daňovými účtovnými registrami

Údaje o výpočet časovo rozlíšenej DPH možno uviesť v tabuľke:

Údaje o výpočet časovo rozlíšenej DPH treba porovnať s Predajná kniha:

Porovnajme údaje z príkladu:

- DPH pripísaná na úhradu podľa účtovného účtovníctva = 417 726,30 RUB

- DPH pripísaná k platbe podľa NU = 417 726,30 RUB

- Sumy časovo rozlíšenej DPH sú rovnaké.

Údaje o výpočet DPH na odpočet možno uviesť v tabuľke:

Údaje o výpočet DPH na odpočet možno porovnať s Kúpiť knihu:

Porovnajme údaje z príkladu:

- Možnosť odpočtu DPH podľa účtovnej sústavy = 302 446,56 RUB

- Možnosť odpočtu DPH podľa NU = 302 446,56 RUB

- Sumy DPH, ktoré sa majú odpočítať, sú rovnaké.

Splatná alebo vratná DPH sa vypočíta ako rozdiel medzi časovo rozlíšenou DPH a odpočítateľnou DPH: DPH = 417 726,30 – 302 446,56 = 115 279,74 rubľov. Skontrolujte podľa nášho príkladu.

Predkladáme Vám úryvok z knihy „Praktická výročná správa za rok 2015“. Autor knihy - S.A. Kharitonov, doktor ekonómie, profesor. Knihu si môžete kúpiť od partnera 1C, ktorý poskytuje služby vašej organizácii tak, že mu oznámite kód produktu - 4601546122421. V tomto materiáli budeme hovoriť o špeciálnej správe „Expresná kontrola účtovníctva“.

Jedna z kontrol správneho vyplnenia nákupnej a predajnej knihy v „1C: Účtovníctvo 8“ vyd. 3.0 sa spracováva .

Spracovaním Expresná kontrolaúčtovníctvo (oddiel Zostavy -> Analýza účtovníctva: Expresná kontrola) môžete skontrolovať:

- dodržiavanie účtovných zásad;

- stav účtovníctva;

- správnosť hotovostných transakcií;

- správne odrážanie transakcií súvisiacich s vedením predajnej knihy;

- správne odrážanie transakcií súvisiacich s vedením nákupnej knihy.

Ak chcete vykonať vyššie uvedené kontroly, musíte použiť formulár Expresná kontrola účtovníctva vykonajte potrebné nastavenia:

- v teréne Obdobie od... do... nastaviť obdobie, ktoré sa má kontrolovať;

- vyberte organizáciu, pre ktorú plánujete vykonať kontrolu. Štandardne je toto pole vyplnené organizáciou z adresára organizácie so znakom Hlavná. Ak sa v informačnej databáze uchovávajú záznamy len pre jednu organizáciu, pole organizácie vo formulári spracovania sa nezobrazuje;

- stlač tlačidlo Zobraziť nastavenia a pomocou začiarkavacích políčok označte sekcie, ktoré sa majú skontrolovať. Štandardne sa kontrola vykonáva pre všetky sekcie a celý zoznam kontrol.

V rámci tejto kapitoly nás zaujímajú sekcie, ktoré zabezpečujú kontrolu vedenia nákupnej knihy a predajnej knihy, preto je potrebné tieto sekcie kontrolovať.

Kontrola údržby predajnej knihy

Na obr. 1 sú znázornené kontroly sekcií Vedenie predajnej knihy pre daň z pridanej hodnoty.

Ryža. 1. Zoznam kontrol v časti Vedenie predajnej knihy k dani z pridanej hodnoty

Pozrime sa, aké problémy rieši každá kontrola.

Dodržiavanie číslovania faktúr

Poradové číslo faktúry sa prideľuje v chronologickom poradí. Kontrola sleduje zadané poradie číslovania faktúr a hlási porušenia v chronológii alebo opomenutia v číslovaní faktúr.

Metodika účtovania výpočtov DPH implementovaná v programe počíta s tým, že pre organizácie, ktoré sú platiteľmi DPH, musí byť ku každému zaúčtovanému predajnému dokladu priložený zaúčtovaný doklad Faktúra vystavená. Táto kontrola kontroluje odchýlku od metodiky.

Podľa odseku 3 článku 168 daňového poriadku Ruskej federácie sa faktúry za transakcie pri predaji tovaru (práca, služby) vystavujú najneskôr do 5 kalendárnych dní, počítajúc odo dňa odoslania tovaru (vykonanie práca, poskytovanie služieb). Audit sleduje dodržiavanie tejto požiadavky.

Súlad tržieb s časovo rozlíšenou DPH v účtovnej knihe

Táto kontrola zabezpečuje kontrolu správneho premietnutia sumy DPH na účtovný účet 90.03 „Daň z pridanej hodnoty“ pri obchodoch s predajom tovarov, prác a služieb. Tzn., že sa porovná suma DPH vypočítaná z výnosov premietnutých na účte 90.01.1 „Výnosy z činností s hlavnou daňovou sústavou“ s výškou DPH premietnutou na účte 90.03 „Daň z pridanej hodnoty“.

Chyby môžu naznačovať, že suma DPH uvedená na účte 90.03 „Daň z pridanej hodnoty“ nezodpovedá sume DPH vypočítanej z výnosov. Tento nesúlad je typický pre transakcie, pri ktorých boli vykonané manuálne úpravy účtovných zápisov a súm.

Súlad v účtovnej knihe sumy ostatných príjmov podliehajúcich DPH k sume časovo rozlíšenej DPH

Touto kontrolou je zabezpečená kontrola správneho premietnutia sumy DPH na účtovný účet 90.02 „Ostatné náklady“ pri transakciách zohľadňujúcich príjem ostatných príjmov. To znamená, že sa porovnáva suma DPH vypočítaná zo sumy ostatných príjmov premietnutá na účte 91.01 „Ostatné príjmy“ so sumou DPH premietnutej na účte 91.02 „Ostatné výdavky“.

Chyby môžu naznačovať, že suma DPH uvedená na účte 91.02 „Ostatné výdavky“ nezodpovedá sume DPH vypočítanej zo sumy ostatných príjmov. Tento nesúlad je typický pre transakcie zadávané ručne alebo pre transakcie, pri ktorých boli vykonané manuálne úpravy účtovných zápisov a ich súm.

Súlad súm tržieb, iných príjmov podliehajúcich DPH v účtovníctve a súm vratiek dodávateľom so sumami v účtovnom podsystéme DPH

Táto kontrola kontroluje naakumulovanú DPH. Sumy časovo rozlíšenej DPH z tržieb, iných príjmov a vratiek dodávateľom sa musia prejaviť v registri predaj s DPH.

Pri kontrole sa porovná výška DPH vypočítaná z výnosov premietnutých na účtovnom účte 90.01.1 „Výnosy z činnosti s hlavným zdaňovacím systémom“, z ostatných príjmov premietnutých na účte 91.01 „Ostatné príjmy“ a vratiek dodávateľom, suma DPH premietnutá do podsystému účtovania DPH v registri predaj s DPH.

Ak sa sumy líšia, vygeneruje sa chyba. Chyba môže súvisieť s nesprávnym uvedením sadzby DPH alebo môže vzniknúť v dôsledku prítomnosti manuálnych zápisov alebo odrazu ručne zadaných transakcií, pre ktoré neboli vykonané zápisy v účtovnom registri. predaj s DPH.

Dostupnosť dokumentu Tvorba záznamov v predajnej knihe

Dokument Generovanie záznamov predajnej knihy slúži na automatické vrátenie DPH z kompenzačných preddavkov vystavených dodávateľom, ktorým bola DPH predtým odpočítaná. Touto kontrolou sa sleduje dostupnosť dokladov tohto typu v zdaňovacom období, v ktorom prebiehajú operácie započítania preddavkov vystavených dodávateľom.

Kontrola tvorby zálohových faktúr v prítomnosti prijatých záloh

Daňovníci sú povinní vystavovať a evidovať faktúry v predajnej knihe nielen za predajné transakcie, ale aj v prípade úplného alebo čiastočného preddavku na nadchádzajúci predaj. Pri kontrole sa ukáže, či boli vystavené faktúry na všetky zálohové doklady.

Korešpondencia súm DPH vzniknutých z preddavkov v účtovníctve a v účtovnom podsystéme DPH

Táto kontrola súvisí s kontrolou účtovania vypočítanej DPH v subsystéme DPH. Sumy vypočítanej DPH z prijatých záloh od kupujúcich musia byť premietnuté do evidencie predaj s DPH.

Pri kontrole sa porovná suma DPH vypočítaná na preddavkoch a premietnutá na ťarchu účtu 76.AB „DPH z preddavkov a preddavkov“ a v prospech účtu 68.02 „Daň z pridanej hodnoty“, suma DPH premietnutá v r. účtovný subsystém DPH v registri predaj s DPH.

Ak sa sumy líšia, vygeneruje sa chyba. Chyba môže byť spôsobená prítomnosťou manuálnych zápisov alebo odrazom ručne zadaných transakcií, pre ktoré neboli vykonané zápisy v účtovnom registri predaj s DPH.

Úplnosť zohľadnenia súm DPH podliehajúcich prevodu daňovým agentom (prenájom alebo cudzinci) v predajnej knihe

V prípadoch uvedených v čl. 161 daňového poriadku Ruskej federácie je platiteľ dane uznaný ako daňový agent pre DPH. Potreba plniť povinnosti daňového agenta podľa osobitnej zmluvy v „1C: Účtovníctvo 8“ ed. 3.0 je pevne stanovená vo vlastnostiach zmluvy (v adresári Zmluvy protistrán).

Na vypočítanú výšku dane platiteľ dane samostatne vystaví faktúru v databáze, ktorá sa eviduje v knihe tržieb. Výška dane pripísanej na úhradu sa prejaví zápisom na ťarchu účtu 76.NA „Výpočty DPH pri výkone činnosti daňového agenta“ a v prospech účtu 68.32 „DPH pri výkone funkcie daňového agenta. “

Predmetom kontroly je kontrola zhody súm DPH vypočítaných v účtovníctve (obrat v prospech účtu 68.32) so sumami DPH premietnutými v knihe tržieb za transakcie spojené s plnením povinností daňového agenta.

Úplnosť zohľadnenia súm DPH pri stavebných a inštalačných prácach vykonávaných ako živnostník v predajnej knihe

Podľa odseku 2 čl. 159 Daňového poriadku Ruskej federácie je platiteľ dane povinný vypočítať DPH zo sumy všetkých skutočných nákladov na vykonanie stavebných a inštalačných prác pre vlastnú potrebu k poslednému dňu každého zdaňovacieho obdobia (štvrťročne), ak tieto práce boli (článok 10 článku 167 daňového poriadku Ruskej federácie).

Na splnenie tejto normy sa dokument vloží do databázy Časové rozlíšenie DPH pri stavebných a montážnych prácach ekonomickou metódou, v ktorej sa počíta DPH a na základe ktorej je vystavená faktúra. Pri zaúčtovaní dokladu na sumu dane vygeneruje zaúčtovanie na ťarchu účtu 19.08 „DPH zo stavby dlhodobého majetku“ a v prospech účtu 68.02 „Daň z pridanej hodnoty“.

Predmetom kontroly je kontrola premietnutia súm DPH v predajnej knihe za stavebné a montážne práce vykonané hospodárne.

Ak chcete vykonať kontrolu vedenia predajnej knihy, musíte kliknúť na tlačidlo Spustiť kontrolu. Výsledky sú prezentované vo forme správy, ktorá uvádza počet vykonaných kontrol a zistených chýb. Pozrime sa bližšie na jednotlivé kontroly.

Príklad audítorskej správy za štvrtý štvrťrok je na obr. 2. Poďme analyzovať niektoré z možných chýb overovania, na to potrebujeme otvoriť podrobnú správu.

Ryža. 2. Správa o kontrolách vedenia predajnej knihy

Podrobné chybové hlásenie obsahuje štyri časti:

- predmet kontroly;

- výsledok kontroly;

- možné príčiny zistených chýb;

- odporúčania na riešenie problémov.

Ak chcete získať informácie o chybe, kliknite na znamienko plus naľavo od názvu kontroly.

Pozrime sa bližšie na chyby zistené spracovaním Expresná kontrola účtovníctva v príklade.

Úplnosť vystavenia faktúr na základe predajných dokladov

Počas overovania bola zistená chyba. Podľa spôsobu overenia, ak program nezistí dokument Faktúra vystavená Pre každý zaúčtovaný predajný doklad, ktorý odráža výšku uplatnenej DPH, sa zobrazí chybové hlásenie.

Poďme analyzovať, či chýbajúca faktúra v tomto prípade nie je chybou. Ak to chcete urobiť, dvakrát kliknite na názov dokumentu a otvorte jeho formulár. Podľa dokumentu Predaj (listina, faktúra) Faktúra nebola vygenerovaná. Od 1.10.2014 však platiteľ dane nemá povinnosť vyhotovovať faktúry, ak je jeho protistrana neplatičom DPH alebo platiteľom dane oslobodeným od dane v zmysle ust. 145 Daňového poriadku Ruskej federácie, s ktorým bola dosiahnutá písomná dohoda o nevystavovaní faktúr (odsek 1, odsek 3, článok 169 daňového poriadku Ruskej federácie).

Keďže takáto dohoda existuje so spoločnosťou Tvemos LLC, toto upozornenie nie je chybou a vytvára dokument Faktúra vystavená nie sú potrebné pre túto operáciu.

Včasné vystavovanie faktúr na základe predajných dokladov

Počas overovania bola zistená chyba. Podľa metodiky overovania, ak program zistí Faktúra vystavená, ktorého dátum je o viac ako 5 kalendárnych dní neskorší ako dátum vyhotovenia dokladu - podklad (napr. doklad Predaj (listina, faktúra)), potom sa zobrazí chybové hlásenie.

Po analýze podrobného chybového hlásenia môžete vidieť, že dátum vydania základného dokumentu Predaj (listina, faktúra)- 05.12.2015, a dátum vyhotovenia dokladu Faktúra vystavená k nemu - 15. december 2015, t. j. faktúra bola vystavená v desiaty kalendárny deň (obr. 3), a nie v piaty, ako sa vyžaduje v súlade s odsekom 3 článku 168 daňového poriadku Ruskej federácie.

Ryža. 3. Identifikácia príčiny chybového hlásenia operáciou implementácie

K porušovaniu lehoty na vystavenie faktúr teda naozaj dochádza a je vhodné ho odstrániť – faktúru podľa možnosti opraviť. Táto skutočnosť stojí za pozornosť, pretože daňové úrady niekedy odmietajú odpočítať DPH z faktúr vystavených oneskorene (list Ministerstva financií Ruska z 30. júna 2008 č. 03-07-08/159).

Kontrola tvorby faktúr v prítomnosti prijatých záloh

Počas kontroly bola prijatá informácia o chybe. Poďme analyzovať, či je naozaj chyba v našej databáze, teda potrebujeme zistiť, ktoré zálohové doklady neboli vyfakturované.

V súlade s článkom 169 ods. 3, článkom 168 ods. 3 daňového poriadku Ruskej federácie sú daňovníci povinní vyhotoviť faktúru do 5 kalendárnych dní, a to aj za prijaté zálohy.

Podľa vysvetlení Ministerstva financií Ruska (list Ministerstva financií Ruska zo dňa 6. marca 2009 č. 03-07-15/39), ak k odoslaniu tovaru došlo do 5 kalendárnych dní odo dňa prijatia zodpovedajúcej sumy zálohy, potom by sa faktúry kupujúcemu nemali vystavovať. Navyše podľa stanoviska Federálnej daňovej služby Ruska (list Federálnej daňovej služby Ruska z 10. marca 2011 č. KE-4-3/3790) bez ohľadu na to, že do piatich kalendárnych dní po obdržaní preddavok na nadchádzajúcu dodávku tovaru (práca, služba) na jedno zdaňovacie obdobie alebo na rôzne zdaňovacie obdobia, tento tovar (práca, služba) je expedovaný, faktúry sú vystavené v dvoch vyhotoveniach aj na výšku prijatého preddavku a kedy tovar (práce, služby) je expedovaný oproti stanovenej platbe vopred s jeho následnou evidenciou v knihe predaja a knihe nákupov.

V súlade s vyššie citovaným listom Ministerstva financií Ruska má platiteľ dane, ktorý dlhodobo dodáva tovar (poskytovanie služieb) tomu istému kupujúcemu (elektrina, ropa, komunikačné služby atď.), právo určiť základ dane ako zostatok neuzavretej zásielky preddavkov na konci mesiaca. A faktúra je v tomto prípade vystavená aj na konci mesiaca vo výške zostatku nepokrytom expedíciou záloh.

Pre opravu chyby by ste teda mali vygenerovať Faktúrový doklad vystavený na sumu prijatej zálohovej platby v súlade s objednávkou zvolenou používateľom v programe.

Kontroly údržby knihy nákupov

Na obr. 4 znázorňuje kontroly sekcií Vedenie knihy nákupov pre daň z pridanej hodnoty, čo je možné dosiahnuť pomocou spracovania Expresná kontrola účtovníctva. Pozrime sa, aké problémy riešia.

Ryža. 4. Zoznam kontrol v časti Vedenie knihy nákupov pre daň z pridanej hodnoty

Metodika účtovania došlej DPH v „1C: Účtovníctvo 8“ vyd. 3.0 stanovuje, že ku každému príjmovému dokladu musí byť priložená dodávateľská faktúra.

Táto kontrola kontroluje odchýlku od metodiky.

Ak platiteľ dane uskutočňuje predajné transakcie, zdaniteľné aj nezdaniteľné s DPH, alebo zdaniteľné s DPH s rôznymi sadzbami, potom v súlade s odsekom 4 článku 170 daňového poriadku Ruskej federácie je potrebné viesť samostatnú evidenciu DPH, ktorú nemožno priradiť ku konkrétnemu druhu činnosti (napríklad DPH za všeobecné obchodné náklady). Sumy takejto DPH na vstupe sa musia priradiť k určitým typom činností a v účtovných účtoch sa musia vygenerovať zodpovedajúce položky.

Na dosiahnutie súladu so štandardmi stanovenými v článku 170 ods. 4 daňového poriadku Ruskej federácie je potrebné v účtovnej politike stanoviť parametre na podporu oddeleného účtovníctva.

Kontrola spočíva v tom, že ak počas zdaňovacieho obdobia daňovník (ktorý v parametroch účtovnej politiky uviedol podporu samostatného účtovníctva) uskutočnil predajné transakcie, potom sa kontroluje prítomnosť zaúčtovaných dokladov. distribúcia DPH.

Keď platiteľ dane vedie samostatné účtovníctvo, sumy DPH na vstupe sa rozdeľujú. Daň z tovarov, prác, služieb, ktoré nemožno pripísať konkrétnemu druhu činnosti, sa rozdeľuje medzi druhy činností podľa pomeru určeného v súlade s článkom 170 ods. 4 daňového poriadku Ruskej federácie.

Správa overí, či je rozdelenie správne. Výška došlej DPH za distribúciu za prijaté tovary a materiál (práce, služby) za zdaňovacie obdobie (príjem podľa samostatného účtovného registra DPH) sa musí rovnať sume DPH rozdelenej medzi druhy činností (výdavok podľa registra Samostatné účtovníctvo DPH). Ak táto rovnosť nie je zachovaná ku koncu zdaňovacieho obdobia v evidencii Samostatné účtovníctvo DPH prítomný zvyšok (Hlavné menu -> Všetky funkcie -> Zostavy: Univerzálny prehľad -> Registrovať Samostatné účtovníctvo DPH), potom systém ohlási chybu.

Dostupnosť dokumentu „Vytváranie záznamov nákupnej knihy

Zápisy do nákupnej knihy v „1C: Účtovníctvo 8“ ed. 3.0 je možné zadať pomocou dokumentu . Kontrola kontroluje dostupnosť dokladov tohto typu v príslušnom zdaňovacom období.

Absencia záporných zostatkov súm DPH prezentovaných dodávateľmi

Táto kontrola súvisí s kontrolou účtovania došlej DPH v podsystéme DPH. Čiastky DPH prezentované dodávateľmi sú zaznamenané v registri DPH so znamienkom „+“ (typ dokladu o pohybe). V procese odrážania určitých udalostí sa v registri zaznamenávajú ďalšie pohyby so znamienkami „+“ a „-“.

Kontrola pozostáva z analýzy zostatkov registrov uvedená DPH, nemôžu byť záporné, pretože to bude znamenať, že suma DPH prijatá na odpočet z rozpočtu je väčšia ako suma DPH prezentovaná dodávateľom. Ak existujú záporné zostatky, je hlásená chyba.

Súlad zostatku DPH z nakúpených hodnôt na účte 19 účtovníctva a v podsystéme účtovníctva DPH

Táto kontrola súvisí s kontrolou zostatku DPH na vstupe predkladaného dodávateľmi. V účtovníctve sa pri nákupe tovaru a materiálu (práce a služby) DPH premieta na účte 19 „DPH z nadobudnutých hodnôt“ a v podsystéme DPH sa premieta do evidencie uvedená DPH(druh pohybu Prichádza).

V procese prijatia DPH na odpočet sa súčasne vykonávajú zápisy v účtovníctve v prospech účtu 19 „DPH z nadobudnutých hodnôt“ a v podsystéme DPH v evidencii. uvedená DPH(druh pohybu Spotreba).

Kontrola spočíva v porovnaní zostatku dane na účte 19 „DPH z nakúpeného majetku“ a v evidencii uvedená DPH. Ak sa zostatky líšia, vygeneruje sa chyba, ktorú je potrebné odstrániť, inak dôjde k nesúladu v účtovaní DPH v účtovníctve a v daňovej evidencii. Kniha nákupov.

Pri odoslaní tovaru (práca, služby) v súvislosti s predtým prijatými preddavkami má platiteľ dane právo započítať DPH, ktorá bola predtým vypočítaná z preddavkov v súlade s článkom 171 ods. 8, článkom 172 daňového poriadku Ruskej federácie. . Pri kontrole je zrejmé, či pre všetky pripísané preddavky od kupujúcich sú účtovné zápisy na ťarchu účtu 68.02 „Daň z pridanej hodnoty“ v súlade s účtom 76.AB „DPH z preddavkov a preddavkov“ za vopred vypočítané sumy dane z týchto preddavkov. .

Korešpondencia súm DPH prevzatých na odpočet pri započítaní preddavkov v účtovnom systéme a v podsystéme účtovníctva DPH

Táto kontrola súvisí s kontrolou výšky DPH prijatej na odpočet pri zápočte preddavkov od kupujúcich. Suma DPH na odpočet sa v účtovníctve premietne na ťarchu účtu 68.02 „Daň z pridanej hodnoty“ a v prospech účtu 76.AV „DPH z preddavkov a preddavkov“ a v podsystéme DPH je evidovaná v registri. nákupy s DPH.

Počas procesu overovania sa zisťuje súlad súm DPH prijatých na odpočítanie v účtovníctve so sumami DPH premietnutými do evidencie DPH nákupov v rámci kompenzačných záloh.

Ak nie je splnená rovnosť, vygeneruje sa chyba označujúca nesúlad medzi sumou DPH evidovanou v účtovníctve a v daňovej evidencii. Kniha nákupov.

Ak chcete vykonať kontrolu vedenia nákupnej knihy, musíte kliknúť na tlačidlo Spustiť kontrolu.

Výsledky sú prezentované vo forme správy, ktorá uvádza počet vykonaných kontrol a zistených chýb. Pozrime sa bližšie na jednotlivé kontroly.

Príklad správy o výsledkoch auditu za štvrtý štvrťrok je uvedený na obrázku (obr. 5). Poďme analyzovať niektoré z možných chýb.

Ryža. 5. Správa o kontrolách vedenia nákupnej knihy

Ak chcete získať podrobné informácie o chybe, kliknutím na znamienko plus naľavo od názvu kontroly otvoríte podrobnú správu.

Pozrime sa bližšie na zistené chyby Expresná kontrola vedenia záznamov, v našom príklade.

Úplnosť príjmu faktúr na základe príjmových dokladov

Pri tejto kontrole bola zistená chyba. Podľa metodiky overovania, ak program nezistí zaevidovanie došlej faktúry ku každému zaúčtovanému príjmovému dokladu, hlási chybu.

V podrobnom chybovom hlásení je uvedený príjmový doklad, pre ktorý nie sú žiadne informácie o prijatej faktúre. Pre overenie, či zadaný príjmový doklad skutočne vyžaduje registráciu dodávateľskej faktúry, dvojklikom otvorte formulár dokladu.

V dokumente Potvrdenie (úkon, faktúra), ktorá odráža prevzatie tovaru, neuvádza informácie o faktúre predloženej dodávateľom. Ak chcete chybu opraviť, musíte poskytnúť tieto informácie.

Dostupnosť dokumentu „Pridelenie DPH“.

Pri tejto kontrole bola zistená chyba (obr. 6).

Ryža. 6. Správa o kontrole prítomnosti dokladu „Pridelenie DPH“

Ak platiteľ dane uskutočňuje predajné transakcie, zdaniteľné aj nezdaniteľné s DPH, alebo transakcie podliehajúce DPH v bežných sadzbách a sadzbe 0 %, je potrebné zaškrtnúť príslušné políčko v parametroch účtovnej politiky.

Podľa metodiky overovania musí byť v tomto prípade dokument vložený do databázy distribúcia DPH (Operácie -> Uzávierka obdobia: Bežné operácie DPH) v každom zdaňovacom období. Ak tento doklad chýba, kontrola hlási chybu.

Je potrebné poznamenať, že chyba o absencii tohto dokladu sa objaví aj vtedy, ak má organizácia v aktuálnom zdaňovacom období iba predajné transakcie zdanené štandardnými sadzbami 18 % a 10 % a žiadne iné predajné transakcie sa neuskutočnili. V tomto prípade sa rozdelenie DPH na vstupe nevyžaduje. V tomto ohľade môže byť chybové hlásenie ignorované, ale stále je lepšie vytvoriť a zaúčtovať dokument distribúcia DPH, keďže rozdeľovanie došlej DPH sa v nej aj tak nevykoná.

Správnosť rozdelenia DPH

Pri tejto kontrole bola zistená chyba. Chyba označuje, že na konci zdaňovacieho obdobia podľa registr Samostatné účtovníctvo DPH s účtovnou metódou DPH Distribuované tam boli nerozdelené sumy 42 844,26 rubľov.

V čase prijatia inventárnych položiek (práce, služby) sa sumy došlých DPH premietnu do podúčtu spôsob účtovania DPH Ako Distribuované, sa prejavia po prijatí v registri Samostatné účtovníctvo DPH.

V čase distribúcie DPH na vstupe musí byť výdavok premietnutý do tejto evidencie a uplatnené sumy DPH musia byť rozdelené na konkrétne druhy činností.

Poďme vygenerovať správu Univerzálna správa (Prehľady -> Štandardné prehľady: Univerzálny prehľad) a pozrite sa na konečný zostatok podľa registra.

V registri Samostatné účtovníctvo DPH na konci zdaňovacieho obdobia je zostatok 42 844,26 rubľov, práve tento zostatok je uvedený v podrobnom chybovom hlásení. Aj z tohto prehľadu je zrejmé, že výdavok podľa registra je nižší ako príjem. To znamená, že DPH na vstupe nebola distribuovaná metódou účtovania DPH Distribuované.

Po oprave a zaúčtovaní dokladu distribúcia DPH konečný zostatok registra Samostatné účtovníctvo DPH bude chýbať, t.j. chyba bola opravená.

Možnosť odpočtu DPH pri preddavkoch pri zápočte prijatých preddavkov

Pri tejto kontrole bola zistená chyba. Rozoberme si, či naozaj nie je chyba v aktuálnej informačnej databáze, t.j. je potrebné zistiť, pri ktorých sumách kompenzovaných preddavkov nedošlo k odpočtu DPH.

Po prijatí zálohovej platby je platiteľ dane povinný vypočítať DPH (článok 1 článku 167 daňového poriadku Ruskej federácie) a vystaviť faktúru (článok 3 článku 169 daňového poriadku Ruskej federácie). Pre túto transakciu sa vykonajú tieto účtovné zápisy:

- Dt 51 „Zúčtovacie účty“ Kt 62,02 „Výpočty na prijaté preddavky“ - na výšku preddavku;

- Dt 76.AV „DPH z preddavkov a preddavkov“ Kt 68,02 „Daň z pridanej hodnoty“ - pre sumu DPH vypočítanú predpokladanou sadzbou z prijatých preddavkov.

- Pri expedícii tovaru (práce a služieb) v súvislosti s predtým prijatými zálohami máme právo započítať DPH predtým vypočítanú zo záloh v súlade s bodom 8 čl. 171 ods. 6 čl. 172 daňového poriadku Ruskej federácie.

V účtovníctve o tejto transakcii sa spravidla vykonávajú tieto záznamy:

- Dt 62,02 „Zúčtovanie prijatých preddavkov“ Kt 62,01 „Vysporiadanie s kupujúcimi a zákazníkmi“ - vo výške započítaného preddavku;

- Dt 68,02 „Daň z pridanej hodnoty“ Kt 76.AV „DPH z preddavkov a preddavkov“ - zo sumy DPH prijatej na odpočet vypočítanej vypočítanou sadzbou zo sumy započítaného preddavku.

Chyba pri tejto kontrole naznačuje, že predtým prijaté preddavky boli započítané (Dt 62,02 Kt 62,01), ale v čase odoslania tovaru (práce, služby) nebola prijatá predtým vypočítaná DPH na odpočet, t.j. účtovný zápis Dt nebol prijatý. zadané 68,02 Kt 76.AV.

Na zistenie príčiny chýb vytvoríme súvahu k účtu 62.02 „Kalkulácie na prijaté preddavky“, kde nájdeme sumy uvedené v chybovom hlásení.

Zo súvahy je zrejmé, že pre sumy a protistrany uvedené v chybovom hlásení sa premietne zápočet zálohy (obrat na ťarchu účtu 62.02).

Pri porovnaní dvoch súvah (účet 62.02 a 76.AB) bola prijatá informácia, že: zápočet zálohovej platby protistrane NPO Monolit vo výške 22 892 rubľov. vyrobené. Predtým bola splatná DPH (Dt 76.AV) vypočítaná z prijatého preddavku vo výške 6 025,42 RUB. DPH však nebola predložená na započítanie, a preto rovnaký zostatok 6 025,42 rubľov zostal na ťarchu účtu 76.AB. Kontrola teda správne identifikovala chybu a je potrebné ju opraviť.

Na tento účel je potrebné doplniť tabuľkovú časť na záložke Prijaté preddavky v dokumente Generovanie záznamov nákupnej knihy tak, že suma dane z pridanej hodnoty pripadajúca na započítaný preddavok sa zahrnie do nákupnej knihy a vygeneruje sa účtovný zápis Dt 68,02 Kt 76.AB vo výške 3 492 RUB. (22 892 / 118 x 18 = 3 492 rubľov).

Odporúčame tiež

Pravidlá pre vyplnenie pokladničného dokladu

Pravidlá pre vyplnenie pokladničného dokladu

Register nehôd Formulár Denník na evidenciu úrazov v škole

Register nehôd Formulár Denník na evidenciu úrazov v škole

Aký je všeobecný postup pri účtovaní DPH z prijatých preddavkov?

Aký je všeobecný postup pri účtovaní DPH z prijatých preddavkov?

Nový postup pri platení poistného

Nový postup pri platení poistného

Čerstvé slivky vo vlastnej šťave na zimu Slivky vo vlastnej šťave s cukrom

Čerstvé slivky vo vlastnej šťave na zimu Slivky vo vlastnej šťave s cukrom

Vykôstkovaný čerešňový džem na zimu

Vykôstkovaný čerešňový džem na zimu