Bestäm hastigheten för penningcirkulationen. Penningmängdens hastighet

Den intensiva cirkulationen av pengar i landet beror på överflöd av köp- och försäljningstransaktioner. Pengarnas hastighet- en indikator på den genomsnittliga årliga kontantomsättningen på grund av användningen av medel för köp av tjänster och färdiga varor.

Pengarnas hastighet: Beräkning

Pengarnas hastighet(V) beräknas som förhållandet mellan årlig BNP (Y) och den genomsnittliga årliga tillgången på pengar (M): V=Y/M.

På kort sikt är hastighetsindikatorn konstant, på lång sikt är det ett variabelt värde som kan justeras. Penningcirkulationens hastighet påverkas av:

- bankinfrastruktur i landet;

- teknisk utrustning för institutioner som deltar i monetära system;

- ekonomisk aktivitet.

Ju mer avancerad bankstrukturernas satellit, datorkommunikation och tekniska utrustning är, desto mer intensivt cirkuleras pengarna och desto mindre krävs av dem för att ekonomin ska fungera stabilt.

Den penningmängd som krävs för betalningstransaktioner beror på efterfrågan på pengar och tillgång från banker.

Penningomsättning: förändring i penningcirkulationens hastighet

Förändring i pengars hastighet orsakas av en ökning eller minskning av produktionsvolymer - när produktionen ökar ökar hastigheten, när produktionen minskar saktar den ner. Indirekt beror cirkulationen av pengar på faserna i den ekonomiska cykeln. Under en kris minskar alltså omsättningen av penningmängden.

Med förbehåll för prisstabilitet i landet kan följande observeras:

- en nedgång i kassaflöden är ett tecken på en nedgång i BNP;

- acceleration av penningomsättningen är ett kriterium för att öka BNP.

När inflationen accelererar ökar penningomsättningen lika mycket.

En betydande förändring i indikatorn för intensifiering av penningmängdens rörelse kan orsakas av en kvalitativ omvandling av penningcirkulationssystemet.

Penningcirkulationens hastighet: rörelsefaktorer

För att beräkna omsättningen av pengar i ekonomin används en indikator som avgör penningcirkulationshastigheten. Faktorer, som påverkar hastighetskoefficienten:

- Allmän ekonomisk. Förutsättningar: cyklisk utveckling av ekonomin, prisrörelser.

- Monetär:

- ändra strukturen för betalningskretsen;

- utveckling av kredittransaktioner;

- intensiteten av ömsesidiga uppgörelser;

- räntenivån;

- utvecklingstakt för produktionsvolymer;

- ekonomiska situationen i Ryska federationen.

Utvecklingen av betalnings- och avvecklingssystem påskyndar cirkulationen av pengar. Indikatorn för intensifiering av penningmängden speglar inflationsnivån.

Med ekonomisk tillväxt kommer penningomsättningen att minska.

Begreppet penningcirkulation

Produktion av råvarukaraktär utgör grunden för penningcirkulationen. Samtidigt är varuvärlden uppdelad i varor och pengar. Mångfalden av varor gör att vi kan tillgodose befolkningens mångfald av behov. Pengar idag är den universella motsvarigheten. Om penningcirkulationen störs kommer det att bli kraftiga fluktuationer i produktions- och sysselsättningsnivån och priserna och inflationen stiger.

Definition 1

Penningcirkulation förstås som en konstant process för att flytta pengar både i den interna och externa cirkulationen av statens ekonomi.

Det är därför det är omöjligt att föreställa sig den normala existensen av en fungerande ekonomi utan deltagande av pengar.

Penningcirkulation finns i kontanter och icke-kontanta former. Kontant- och icke-kontantpenningcirkulation är sammankopplade: pengar, när de flyttas från en cirkulationssfär till en annan, ändrar formen på dess existens från personliga pengar till medel på bankkonton och vice versa.

Anteckning 1

Mängden pengar i omlopp är relaterad till det totala värdet av den sociala produkten och hastigheten på penningomsättningen. Hela volymen pengar är konventionellt uppdelad i tre delar: en av dem cirkulerar i produktionssfären, den andra i handelssfären och den tredje cirkulerar i ackumulationssfären.

Uppskattning av hastigheten på penningomsättningen

Definition 2

I allmänhet visar pengars cirkulationshastighet den frekvens (omsättning) med vilken varje penningenhet kontanter i genomsnitt används vid försäljning av varor. Arbeten, tjänster under en viss tidsperiod (månad, kvartal, sex månader, år).

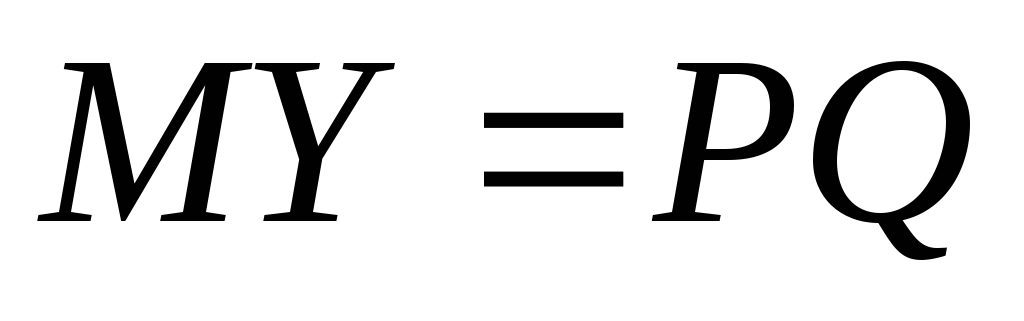

Genom att känna till Fishers bytesekvation ($MV = PQ$), kan värdet på pengarnas hastighet beräknas som:

$V = (P Q) / M$, där:

- $P$ – genomsnittspris för en produkt (arbete, tjänst)

- $Q$ – volym sålda produkter under en tidsperiod

- $M$ är medelvärdet av penningmängden i omlopp under den analyserade tidsperioden

Efter att ha analyserat formeln kan det hävdas att penningcirkulationshastigheten är direkt proportionell mot den nominella produktionsvolymen och omvänt proportionell mot volymen av penningmängden i omlopp.

Värdet på penningcirkulationens hastighet fungerar som en indikator på nivån på affärsverksamheten i landets ekonomi, så denna indikator beror på många faktorer. De viktigaste av dem inkluderar:

- Frekvens och volym av transaktioner mellan affärsenheter.

- Statens allmänna ekonomiska utvecklingsnivå.

- Balans mellan utbud och efterfrågan på marknaden.

- Graden av aktivitet och utveckling av marknadsföring.

- Inflation.

När pengarnas cirkulationshastighet förändras kan de ekonomiska konsekvenserna få olika riktningar. Det kan bli en ökning eller omvänt en minskning av tillgången på pengar i omlopp, vilket i sin tur påverkar den effektiva efterfrågan. Pengarnas cirkulationshastighet påverkar också processerna för att reglera penningcirkulationen - det komplicerar eller underlättar det. Dessutom ger denna indikator en allmän bild av förändringar i aktiviteten och intensiteten i pågående ekonomiska processer i ekonomin, som faktiskt utgör grunden för penningcirkulationen.

En av de viktigaste riktlinjerna för penningpolitiken är penningmängden. Det är denna parameter för monetär cirkulation som påverkar ekonomisk tillväxt, prisdynamik, sysselsättning och betalnings- och avvecklingssystemets smidiga funktion.

Penningmängden är den totala volymen kontanter och icke-kontanta pengar. Penningmängdens sammansättning skiljer mellan aktiva och passiva pengar. Aktiva pengar tjänar kontanter och icke-kontanta betalningar, passiva pengar tjänar besparingar, reserver och kontosaldon. Passiva pengar kan potentiellt användas för uppgörelser. Det finns så kallade kvasi-pengar, som inkluderar medel i tid och sparinsättningar i affärsbanker och särskilda kreditinstitut. De är ett sken av pengar, eftersom de inte direkt kan användas som köp- och betalningsmedel. I länder med utvecklade marknadsekonomier är penningliknande den huvudsakliga och mest aktiva komponenten i monetära aggregat.

Strukturen för penningmängden i omlopp är förhållandet mellan kontanter och icke-kontanta pengar, samt förhållandet mellan sedlar av olika valörer i den totala penningomsättningen.

För att mäta mängden pengar används speciella indikatorer - monetära aggregat, som är godkända enligt lag.

Ett monetärt aggregat är en specifik grupp av likvida tillgångar som fungerar som mått på penningmängden.

Olika länder använder olika monetära aggregat, från den smalaste ("penningbasen") i Schweiz till det breda likviditetsmåttet i Storbritannien och "total kredit" i Italien. Med hänsyn till utländska länders erfarenheter utför Ryska federationens centralbank beräkningar av följande monetära aggregat:

M0 – kontanter i omlopp;

M1 = M0 + medel i avveckling, löpande och särskilda konton för juridiska personer, fonder från försäkringsbolag, inlåning av befolkningen i banker;

M2 = M1 + tidsinsättningar av befolkningen i Sberbank;

M3 = M2 + certifikat och statsobligationer.

Jämvikt uppstår när M 2 > M 1, förstärks när M 2 + M 3 > M 1.

Sammansättningen av monetära aggregat varierar från land till land. I Frankrike finns det alltså 2 monetära aggregat, i USA - 4, i Japan och Tyskland 3, och i England finns det fem monetära aggregat.

För närvarande används den monetära basindikatorn för att karakterisera penningmängden. Det inkluderar M0-aggregatet + kontanter i affärsbankernas kassadiskar, nödvändiga reserver för banker i Bank of Russia och medel på korrespondentkonton för affärsbanker i Bank of Russia, så den monetära basen är i huvudsak lika med M2-aggregatet .

Penningmängden beror på två faktorer: mängden pengar och hastigheten på dess omsättning

Cirkulationen av pengar sker inte spontant - den är föremål för vissa lagar. Deras kunskap gör att du kan reagera snabbare på andra förändringar, fatta lämpliga korrigerande beslut och påverka den ekonomiska utvecklingen på det mest gynnsamma sättet. Dessa cirkulationsregler kallas för penningcirkulationens lagar.

Lagen om penningcirkulation

Den grundläggande lagen för monetär cirkulation, vars formel presenterades av K. Marx, kopplar samman priser, cirkulationshastighet och penningmängd:

Man måste dock komma ihåg att denna formel är mer giltig för guldcirkulation. Faktum är att när guld cirkulerar som pengar, på grund av begränsade guldreserver, etableras förhållandet mellan mängden guld (mynt) och varor spontant, men relativt exakt: överskott av pengar dras ur cirkulationen och går in i ackumulationssfären ( skatter), och om det råder brist återförs den uttagna delen av mynten till cirkulation.

När kreditpengar dyker upp sker som nämnts ovan ett praktiskt taget osäkert utsläpp, d.v.s. summan pengar kan vara godtyckligt stor. I det här fallet är inflationen oundviklig, d.v.s. värdeminskning av pengar på grund av dess ökade kvantitet. I det här fallet är det nödvändigt att spåra den del av monetära åtaganden som kan ömsesidigt återbetalas utan ytterligare problem. Ovanstående ekvation blir:

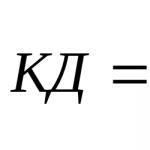

där CD är den summa pengar som behövs som medel för cirkulation och betalning;

SP – summan av priserna på sålda varor;

K – mängden varor och tjänster som sålts på kredit, för vilka betalningsvillkoren ännu inte har kommit;

P – Beloppet för betalningar på skuldförpliktelser;

VP – mängden av ömsesidigt annullerande betalningar;

O är det genomsnittliga antalet omsättningar av pengar som betalningsmedel och växlingsmedel.

Oersättliga kreditpengar, som förvärvar egenskaperna hos papperspengar, introduceras av de statliga myndigheterna, som ger dem en påtvingad växelkurs. Deras utfärdande utan att ta hänsyn till kostnaderna för producerade varor och tjänster som tillhandahålls i landet kommer oundvikligen att orsaka deras överskott och i slutändan leda till värdeminskning.

I detta avseende blir frågan om behovet av att fastställa den erforderliga mängden pengar för cirkulation av stor betydelse. Enligt A. Marshalls och I. Fishers klassiska teori bestäms mängden pengar av prisnivåns beroende av penningmängden:

,

,

där M är massan av pengar;

P – priset på produkten;

Y – penningcirkulationshastighet;

Q – antalet varor som presenteras på marknaden.

Pengarnas cirkulationshastighet är en indikator på intensifieringen av penningrörelsen när den fungerar som ett cirkulationsmedel och ett betalningsmedel och representerar antalet omsättningar av penningmängden per år, där varje omsättning tjänar inkomstutgifterna .

Denna indikator är svår att kvantifiera, så indirekta data används för att beräkna den.

I de flesta främmande länder beräknas vanligtvis två indikatorer:

en indikator på hastigheten i inkomstcirkulationen: den beräknas som förhållandet mellan bruttonationalprodukten (BNP) eller nationalinkomsten till aggregaten M1 eller M2. dynamiken i det beräknade värdet visar förhållandet mellan penningcirkulation och ekonomiska utvecklingsprocesser;

penningomsättningsindikatorn i betalningscirkulation definieras som förhållandet mellan mängden pengar på bankkonton och det genomsnittliga årliga värdet av penningmängden i omlopp. Denna indikator bestämmer hastigheten för icke-kontanta betalningar.

1.3 Pengarnas hastighet

Monetära enheter kan användas om och om igen i ett cirkulärt inkomstflöde. Ju oftare pengar används för betalningar under en given period - ju snabbare pengarna "vänder" - desto mindre krävs penningmängd för en given volym real inkomst till en fast prisnivå. Omsättningshastigheten för kontantreserver kallas cirkulationshastigheten för penninginkomst eftersom den är lika med den hastighet med vilken pengar spenderas på varor och tjänster inom en given tidsperiod. Därav, pengarnas hastighetär en indikator på den frekvens med vilken den genomsnittliga enheten i en nationell valuta används för att utföra transaktioner under en given tidsperiod. Pengarnas cirkulationshastighet beror huvudsakligen på de accepterade betalningssederna. I vårt samhälle, till exempel, betalas arbetare varje vecka, varannan vecka eller månadsvis, snarare än dagligen eller en gång om året. Frekvensen av att erhålla löner verkar påverka hur mycket pengar arbetarna har kvar från en lönedag till en annan; deras genomsnittliga kontanta besparingar kommer att minska när lönefrekvensen ökar och vice versa. Detta omvända förhållande mellan genomsnittliga besparingar och frekvensen av intäkter gäller även för andra inkomstkällor för familjen, såväl som för inkomsterna för entreprenörsföretag.

För en given inkomstnivå, ju lägre det genomsnittliga monetära sparandet är för olika ekonomiska enheter i ekonomin, desto högre blir ackumuleringshastigheten för pengar och vice versa. Det genomsnittliga beloppet för kontantbesparingar, och följaktligen omsättningshastigheten för kassareserver, bestäms huvudsakligen av det allmänt accepterade systemet för inbetalningar och betalningar. Det är sant att vissa andra ekonomiska variabler också har ett obestridligt inflytande på den genomsnittliga mängden kontanter i familjer och företag. Affärsenheternas inkomster och välfärd har följande effekter: kassareserver tenderar att öka i takt med att inkomsten och den allmänna välfärden ökar. Räntorna påverkar också penninginnehav (och därmed pengars hastighet). Ju högre räntor, desto mer outnyttjade kontanter genereras och vice versa. Således kan vi förvänta oss att cirkulationshastigheten kommer att öka (genomsnittligt innehav av kontanter kommer att minska) när räntorna ökar och minskar när räntorna minskar. Men värdet av den så kallade ränteelasticiteten för efterfrågan på pengar (graden av känslighet för den önskade mängden genomsnittliga kontanta besparingar för förändringar i räntesatserna) är problematiskt. En annan viktig faktor relaterad till människors val av hur mycket pengar de ska ha till hands är förväntningarna på kommande ekonomiska händelser. Till exempel, om hög inflation förväntas, har befolkningen mindre pengar eftersom... deras köpkraft minskar när priserna stiger. Å andra sidan leder förväntningar om lägre priser och/eller sysselsättning till en önskan om att öka det monetära sparandet. Förväntningar relaterade till kommande räntor kan också ha inverkan på kassainnehavet. När räntorna förväntas stiga kan allmänheten vänta med inlåning tills högre räntor tillkännages och därför hålla mer kontanter.

Pengar är i ständig rörelse mellan tre enheter: individer, affärsenheter och statliga organ. Förflyttning av pengar när de utför sina funktioner i kontanter och icke-kontanta former utgör monetär cirkulation.

Den sociala arbetsfördelningen och utvecklingen av varuproduktionen är den objektiva grunden för penningcirkulationen. Pengar tjänar utbytet av den totala sociala produkten, inklusive cirkulationen av kapital, cirkulationen av varor och tillhandahållandet av tjänster, rörelsen av lån och fiktivt kapital och inkomster för olika sociala grupper.

Början av pengars rörelse föregås av dess koncentration bland subjekten. De är koncentrerade i befolkningens plånböcker, i juridiska personers kassaregister, på konton i kreditinstitut och i statskassan. För att penningrörelser ska uppstå måste det finnas ett behov av pengar på en av de två parterna. Efterfrågan på pengar uppstår när man genomför transaktioner, pengar behövs för cirkulation och betalningar för varor och tjänster. Deras volym bestäms av den nominella bruttonationalprodukten. Ju större det totala monetära värdet av varor och tjänster, desto mer pengar krävs för att genomföra transaktioner. Det finns också en efterfrågan på pengar för ackumulering, som kommer i olika former: inlåning i kreditinstitut, värdepapper, officiella statliga reserver.

Antalet sedlar som krävs för cirkulation bestäms av lagen om penningcirkulation. All monetär cirkulation i länder är föremål för denna formel, även känd som bytesekvationen. Denna ekvation uttrycker penningomsättningshastigheten:

M*V = P*Q V = (P*Q)/M

V– hastigheten på omsättningen av pengar

M- summa pengar

P– priser

F– storleken på alla varor

Penningomsättningshastigheten kännetecknar den hastighet med vilken pengar cirkulerar i ekonomin, d.v.s. hur många gånger under en viss tidsperiod rubeln byter ägare.

Antag till exempel att under ett givet år säljs 60 bröd till ett pris av 5 rubel per limpa. Då är Q lika med 60 bröd per år och P lika med 5 rubel. Det totala antalet rubel som är involverade i transaktioner är lika med:

РQ = 5 rubel/per limpa * 60 bröd/per år = 300 rubel per år.

Genom att beräkna den högra sidan av ekvationen för den kvantitativa teorin om pengar kan vi få det monetära värdet av summan av alla transaktioner som gjorts under året, lika med 300 rubel per år.

Låt oss nu anta att den totala cirkulationen i ekonomin är 100 rubel. I det här fallet kan vi beräkna pengarnas hastighet enligt följande:

V = (P*Q)/M = (300 rubel per år)/(100 rubel) = 3 gånger om året.

Detta innebär att för att transaktioner värda 300 rubel ska slutföras på ett år i en ekonomi där 100 rubel cirkulerar, är det nödvändigt för varje rubel att byta ägare tre gånger om året.

Pengarnas cirkulationshastighet påverkas av allmänna ekonomiska faktorer, d.v.s. produktionens cykliska utveckling, dess tillväxttakt, prisrörelser, samt monetära faktorer, d.v.s. strukturen för betalningsomsättning (förhållandet mellan kontanter och icke-kontanta pengar), utvecklingen av kreditverksamhet och ömsesidiga avvecklingar, nivån på räntesatserna för lån på penningmarknaden, samt införandet av datorer för transaktioner i kreditinstitut och användningen av elektroniska pengar i bosättningar. (icke-kontant penningcirkulation). Utöver dessa allmänna faktorer beror pengarnas cirkulationshastighet på frekvensen av inkomstbetalningar, enhetligheten i befolkningens användning av sina medel, nivån på besparingar (pengar som ligger hemma hos konsumenterna kan inte betjäna omsättningen) och ackumulering, etc.

Låt oss överväga ett exempel på beroendet av penningomsättningens hastighet på frekvensen (periodiciteten) för betalning av inkomst (löner, hyra, ränta och vinst): om en lön på till exempel 100 rubel i månaden betalas ut till anställda en gång en månad, då behövs 100 rubel för att betjäna denna transaktion. Om du betalar det två gånger i månaden (det vill säga i två omgångar) på 50 rubel, kan du för detta bara behöva 50 rubel - betala i början av månaden och sedan med samma 50 rubel (som den anställde kommer att spendera för månaden) - i mitten av månaden . Således, ju oftare löner betalas ut, desto mindre pengar kan krävas för att säkra transaktionen.

Eller till exempel på den ekonomiska tillväxttakten. Ju högre den är, desto mindre pengar krävs i kvantitativa termer. Låt oss anta att du gradvis måste spendera 1000 rubel per månad. Låt utgifterna göras två gånger i månaden och cirkulationshastigheten för den monetära enheten kommer också att vara lika med en månad. Alltså, efter att ha spenderat 500 enheter i början av månaden, behöver du ytterligare 500 enheter i mitten av månaden för att göra nästa utgifter, eftersom de 500 enheter som spenderats tidigare kommer att returneras först under nästa månad. Du behöver alltså ha 1000 enheter tillgängliga. Föreställ dig nu att hastigheten på pengarnas cirkulation i ekonomin har ökat och är en halv månad. Nu, efter att ha spenderat 500 enheter i början av månaden, i mitten av månaden får du återigen 500 enheter, som lyckades vända och återvände till ditt system. Du kan göra dina andra planerade utgifter för samma 500 enheter som du genomförde operationen med i början av månaden. För samma utgifter behöver du alltså inte längre 1000, utan bara 500 enheter.

Kapitel 2. Begreppet penningmängd

En av de viktigaste riktlinjerna för penningpolitiken är penningmängden. Det är denna parameter för monetär cirkulation som påverkar ekonomisk tillväxt, prisdynamik, sysselsättning och betalnings- och avvecklingssystemets smidiga funktion.

Pengar försörjning representerar den totala volymen kontanter och icke-kontanta pengar.

Penningmängdens sammansättning och struktur:

För att mäta mängden pengar används speciella indikatorer - monetära aggregat, som är godkända enligt lag.

Ett monetärt aggregat är en specifik grupp av likvida tillgångar som fungerar som mått på penningmängden.

Olika länder använder olika monetära aggregat, från den smalaste ("penningbasen") i Schweiz till det breda likviditetsmåttet i Storbritannien och "total kredit" i Italien. Med hänsyn till utländska länders erfarenheter utför Ryska federationens centralbank beräkningar av följande monetära aggregat:

M0 – kontanter i omlopp;

M1 = M0 + medel i avveckling, löpande och särskilda konton för juridiska personer, fonder från försäkringsbolag, inlåning av befolkningen i banker;

M2 = M1 + tidsinsättningar av befolkningen i Sberbank;

M3 = M2 + certifikat och statsobligationer.

Jämvikt uppstår när M 2 > M 1, förstärks när M 2 + M 3 > M 1.

Sammansättningen av monetära aggregat varierar från land till land. I Frankrike finns det alltså 2 monetära aggregat, i USA - 4, i Japan och Tyskland 3, och i England finns det fem monetära aggregat.

För närvarande används den monetära basindikatorn för att karakterisera penningmängden. Det inkluderar M0-aggregatet + kontanter i affärsbankernas kassadiskar, nödvändiga reserver för banker i Bank of Russia och medel på korrespondentkonton för affärsbanker i Bank of Russia, så den monetära basen är i huvudsak lika med M2-aggregatet .

Penningmängden beror på två faktorer: mängden pengar och hastigheten på dess omsättning

Cirkulationen av pengar sker inte spontant - den är föremål för vissa lagar. Deras kunskap gör att du kan reagera snabbare på andra förändringar, fatta lämpliga korrigerande beslut och påverka den ekonomiska utvecklingen på det mest gynnsamma sättet. Dessa cirkulationsregler kallas för penningcirkulationens lagar.

Den grundläggande lagen för monetär cirkulation, vars formel presenterades av K. Marx, kopplar samman priser, cirkulationshastighet och penningmängd.

Ju högre penningcirkulationshastighet desto högre inflation. Om värdet av denna indikator 1990 var ungefär 1,5, så skedde en snabb ökning av penningcirkulationshastigheten - till 4,5 1994, 8,0 1995 och 7,0 1997. Efter augusti 1998 skedde också en acceleration av penningcirkulationen.

När man fastställer uppgiften att återinvestera ekonomin måste lösningen därför innefatta skapandet av ett antiinflationsskyddsblock, vilket skulle omfatta åtgärder som å ena sidan syftar till att minska andelen M0 i M2, och å andra sidan. skulle leda till en minskning av pengarnas cirkulationshastighet.

När det gäller att minska andelen kontanter i den totala penningmängden kan detta problem lösas till exempel genom följande åtgärder:

förbud mot användning av kontanter i omlopp mellan företag och stimulering av icke-kontanta betalningar i den nationella ekonomin;

stärka den målinriktade karaktären av lönebetalningar och sociala betalningar, exklusive deras preliminära inträde på finans- eller valutamarknaden.

överföringen av budgetmedel till sina mottagare och skatter till budgeten genom finanssystemet;

användningen av särskilda konton (checkar) för högt betalda anställda i förhållande till en del av deras inkomst, som endast kan användas för inköp av inhemskt producerade varaktiga varor, betalning för bostäder och kommunala tjänster, bostäder och dachabyggande m.m. eller placeringar i banksystemet i form av inlåning (guldcertifikat).

För den närmaste framtiden är det orealistiskt att sätta uppdraget att avsevärt minska andelen M0 i M2. Tydligen kan vi prata om att uppnå M0 lika med 34%-35%. Denna lilla förändring i penningmängdens struktur återspeglar egenskaperna (och kostnaderna) för att starta en ekonomi baserad på ökad efterfrågan från hushållens konsumenter. Därför är det nödvändigt att flytta tyngdpunkten i antiinflationsskyddet till att minska pengarnas hastighet. För att göra detta kommer vi först att ta reda på vilka faktorer i Rysslands övergångsekonomi som orsakade en 5-6-faldig ökning av värdet på denna indikator för att blockera deras effekt. I detta avseende bör först och främst två faktorers roll lyftas fram.

För det första är detta en uppblåst lönsamhet på finansmarknaden, vilket påskyndar rörelsen av pengar, eller snarare leder till en massiv flykt av monetärt kapital från sektorer av den reala ekonomin, vilket berövar dem tillräckligt med ekonomiskt stöd. Därför bör finansmarknaden bli föremål för brådskande och strikt statlig reglering, som syftar till en påtvingad (om än gradvis) minskning av lönsamheten för instrument som handlas på den. Följande åtgärder bör vidtas:

en kraftig sänkning av räntorna på statspapper, där bör en ny policy för reglering av finanssektorn börja. Inkomsten på statspapper bör inte vara högre än den genomsnittliga lönsamheten som fastställts i produktionssektorn (7 % -8 % per år).

Centralbanken och regeringen bör göra en kraftig sänkning av refinansieringsräntan och överge den strikta kopplingen till inflationstakten. I en krisekonomi bör oundvikliga förluster och risker fördelas jämnt mellan finans- och produktionsaktörer. Därför bör refinansieringsräntan omedelbart sjunka kraftigt till 20%-24%. Endast i detta fall kan vi räkna med tillgången på krediter som är tillgängliga för producenter;

Omorienteringen av finans- och banksystemet mot kredit- och investeringstjänster för den reala ekonomin tvingar oss att vända oss till utvecklingen av en annan effektiv åtgärd: att begränsa bankernas deltagande i köp av aktier i industriföretag. I det här fallet kan vi hänvisa till USA:s anti-kriserfarenhet, när president Roosevelt 1933 införde ett liknande förbud, som gäller än i dag;

För att begränsa rörelsen av finansiellt kapital på kort sikt, vilket är särskilt farligt för inflationen, är det motiverat att använda ytterligare skatter på detta område. Detta introducerar ytterligare ett antiinflationsankare och säkerställer en ökning av långsiktiga kapitalinvesteringar i ekonomin;

De restriktioner som införts på finansmarknaden, vilket leder till en kraftig inkomstminskning där, kommer säkerligen att leda till att många affärsbanker förstörs. Detta är i stort sett inget att beklaga, eftersom ett stort antal banker under alla dessa år faktiskt har parasiterat på offentliga finanser, ofta helt enkelt stulit dem och tagit dem till andra länder och offshore-zoner. Låt oss också lägga till det finansiella och kredit

Sfären, tillsammans med utländsk ekonomi, har blivit en av huvudkanalerna för "kapitalflykt" från landet. De affärsbanker som har lärt sig att arbeta självständigt kommer att överleva, bara det är tillrådligt att hjälpa dem. De återstående bankerna kommer med största sannolikhet att misslyckas; de måste övergå i statens händer för att skapa ett nätverk av 100-200 regionala statliga-kommunala affärsbanker på grundval av dem;

minskningen av tillgängliga finansiella resurser och behovet av att skapa ett system med tillgänglig kredit för producenter gör det tillrådligt att återgå till praxis med en doserad (lagligt etablerad) volym av finansiering av budgetutgifter genom betalda centralbankslån med en förmånlig ränta. Det kan antas att sådana kreditresurser bör användas för att organisera kreditverksamheten för det skapade nätverket av statliga kommunala banker och med efterföljande användning för utveckling av systemet med investeringsbanker.

För det andra var kanalen för att underblåsa inflationen genom att penningcirkulationen accelererade valutamarknadens praktiskt taget fria funktion. Under förhållanden med praktiskt taget obegränsad möjlighet att byta ut rubelmassan mot utländsk valuta bidrog ökningen av penningmängden på marknaden till att öka trycket på rubelns växelkurs. Den tidigare existerande valutakorridoren och den ultrahöga avkastningen på statsobligationer gjorde det möjligt att tillfälligt hålla den inom vissa gränser, men som det visade sig gjorde inflationen undertryckt. Och så snart denna korridor togs bort och GKO-pyramiden kollapsade, exploderade den ackumulerade spekulativa potentialen i valutasfären med ett nästan trefaldigt fall av rubelns växelkurs följt av ett efterföljande prishopp. Den rådande konkurrensen mellan marknaden för finansiella åtaganden och valutamarknaden, ur realekonomins synvinkel, förbättrade inte situationen i grunden. När allt kommer omkring på både den ena och den andra marknaden deltog praktiskt taget samma aktörer, som i något skede fick sina vinster på finansmarknaden, och sedan flyttade till valutamarknaden. Observera att policyn med avancerad intern konvertibilitet för rubeln i en stagflationär ekonomi var felaktig och bör bedömas som för tidig (till exempel i Tyskland dök möjligheten att byta ut mark mot utländsk valuta upp först i slutet av 50-talet).

Därför, för att begränsa och dämpa inflationstillväxten idag, driven av en ökning av statens monetära aktivitet, är det nödvändigt att bryta denna inflationskedja. I detta avseende kan vi hänvisa till erfarenheterna från Malaysia, som efter finanskrisen i Asien (1997) förlitade sig på strikt kontroll över flödet av finansiellt kapital och över transaktioner med utländsk valuta. Sådana åtgärder, samtidigt som de bidrar till att dämpa inflationen, lägger samtidigt grunden för att sänka räntorna på lån.

Det är därför, för att minska hastigheten på pengarnas cirkulation och begränsa inflationen, är det nödvändigt att lämna valutamarknaden i volymen och de gränser som är nödvändiga för att utföra sin huvudsakliga funktion - att betjäna export-importtransaktioner. En uppsättning åtgärder bör vidtas för att så mycket som möjligt minska den rent spekulativa efterfrågan på utländsk valuta. Vi presenterar följande möjliga åtgärder i valutafältet:

i villkoren för att överge valutakorridoren och övergå till en flytande rubelväxelkursregim ökar rollen för centralbankens växelkurspolitik avsevärt. För att fortfarande skydda rubeln från rent spekulativa attacker är det tillrådligt

att gradvis återställa de förväntade gränserna för dess fluktuationer, men fastställa deras tillåtna storlekar inte runt dollarn, utan enligt förhållandena i köpkraftspariteterna för valutor. Detta kommer att införa en mer tillförlitlig och korrekt ekonomisk indikator i växelkurspolitiken.

Det är möjligt att det i det inledande skedet kommer att vara nödvändigt att använda en dubbel rubelväxelkurs. Den ena bör verka inom gränserna för tillåtna fluktuationer kring rubelns köpkraftsparitet och tjäna sfären av organiserad utländsk ekonomisk verksamhet, den andra bör tillämpas med hänsyn till marknadsförhållandena inom andra ekonomiska sfärer (turism, utbytestransaktioner för befolkningen, etc.);

För att stärka rubelns växelkurs bör administrativa åtgärder också vidtas för att begränsa spekulation på valutamarknaden (obligatorisk försäljning av exportörer av de flesta av valutaintäkterna så snart som möjligt, noggrant urval av banker som verkar på valutamarknaden, ytterligare beskattning av valutatransaktioner etc.). I en kritisk situation är de mest kraftfulla och nödåtgärderna införandet av ett centralbanksmonopol på import av utländsk valuta till Ryska federationens territorium, samt återställandet av ett statligt monopol på export av råvaror och energi Resurser;

För att försvaga affärsbankernas intresse för transaktioner med valuta är det tillrådligt att för dem upprätta en högre reservränta för konton i utländsk valuta.

Dessa är den möjliga logiken i åtgärder och individuella åtgärder utformade för att utgöra ett block av antiinflationsskydd. Samtidigt noterar vi att för genomförandet av politiken för återinkomst av den ryska ekonomin finns det ett annat scenario, som skiljer sig från det tidigare beskrivna. Det är förknippat med möjligheten att ge ut särskilda avvecklingspengar (icke-kontant rubel), genom vilka betalningssystemet skulle kunna fungera, åtminstone i den offentliga sektorn. Det här alternativet är ett alternativ till det första alternativet och kompletterar logiskt tanken på att separera flödena av budget- och kommersiella pengar, återställa den sovjetiska erfarenheten av tvåkanals monetär cirkulation i en ny form. I det här fallet är det planerat att skapa ett enda avvecklingscenter som skulle utföra den permanenta funktionen att säkerställa ömsesidiga uppgörelser utan kontanter, snabb betalning för statliga order och tillåta obligatoriska betalningar till budgeten. Samtidigt bör användningen av speciella avvecklingspengar utesluta överföring till kontantrubel och särskilt till utländsk valuta. En av de viktigaste invändningarna mot det lämpliga i att använda sådana pengar och själva offsetoperationen är att de inte tillåter en strikt penningpolitik och försämrar möjligheten att fylla på budgetintäkterna med "riktiga pengar". Det är också svårt att upprätthålla den ömsesidiga ogenomträngligheten mellan de två monetära kanalerna, vilket försvagar effekten av antiinflationsskyddet. Sådana pengar i sig tolkas som "surrogat", vilket undergräver effektiviteten av att använda lagliga sedlar utgivna av centralbanken.

Vi noterar dock att penningmängden i en normalt fungerande marknadsekonomi i ännu högre grad präglas av en komplex sammansättning. Det inkluderar monetära aggregat med varierande grad av likviditet - från M0 till M3 och L. Denna faktiska variation av penningtyper ger det monetära systemet flexibilitet, samtidigt som det möjliggör en expansion av den monetära bas som är nödvändig för normal drift av penningmängden. ekonomi med minimala konsekvenser för förstärkningen

inflationstrender. I synnerhet omfattar den monetära parametern L olika typer av statsobligationer, växlar, bankaccept etc.

Det kan anses att regeringen, genom beslutet att avskaffa användningen av alla former av betalning för betalning av federala skatter, utom kontanter, 1998 gjorde ett val till förmån för att övervinna krisen med uteblivna betalningar med det första alternativet. Som redan nämnts är valet i sig långt ifrån obestridligt och denna fråga kanske fortfarande måste åtgärdas. Därför bör alternativet att införa en parallell monetär beräkningsenhet (icke-kontant rubel) inte uteslutas helt, eftersom det betraktas som en backup.

Så den ekonomiska arsenalen har sätt att dämpa inflationen även med en mer aktiv penningpolitik. Samtidigt är det farligaste inte själva mekanismen för utsläpp av pengar, särskilt om det är nödvändigt för ekonomins normala funktion, utan vilka syften och hur ytterligare delar av pengar används. Genom att minska penningcirkulationens hastighet (upp till 5,5-6 varv per år), om den säkerställs av en tillförlitlig regim för att isolera den växande tillgången på pengar från den finansiella och monetära sfären, blir det möjligt att hålla inflationen på en relativt acceptabel nivå (upp till 50 % per år) och samtidigt övervinna den katastrofala bristen på kreditresurser i den reala sektorn av den ryska ekonomin. Detta innebär att med denna utveckling av evenemang finns det en verklig chans att starta ekonomisk tillväxt. Tabell 2 visar de viktigaste makroekonomiska parametrarna under tröghetsutvecklingsscenariot, som uppenbarligen var i fokus för Primakov-regeringens aktiviteter, och under antikrisutvecklingsprogrammet.

Tabell 2

Makroekonomiska parametrar under tröghets- och anti-krisalternativ för att bedriva ekonomisk politik Indikatorer för 1998 - bedömning av 1999 - tröghetsversion av 1999 - anti-kris BNP (i % av föregående år) 94-95 97-92 102-104 Inflation (i % av föregående år) 180-185 130 150 M2 - miljarder rubel . 370 460 790-840 M0 - miljarder rubel. 155 180 285-300 M2: BNP i % 10-10,5 12-12,5 19-21 Befolkningens kontantinkomst (i % av föregående år) 120-125 150-160 …

Vi rekommenderar också

Penningmängdens hastighet

Penningmängdens hastighet

Hur man lär pengar att fungera: lär dig grunderna för återinvestering

Hur man lär pengar att fungera: lär dig grunderna för återinvestering

Förhållande till månens ytreflektion (EME) och meteorspårreflektion (MS)

Förhållande till månens ytreflektion (EME) och meteorspårreflektion (MS)

Antarktis mysterium Mysteriet med planeten Antarktis

Antarktis mysterium Mysteriet med planeten Antarktis

okunskap är orsaken till okunnighet

okunskap är orsaken till okunnighet

Underhållningsscenario "Merry Maslenitsa" för seniorgrupper Maslenitsa semesterscenario för seniorgrupper

Underhållningsscenario "Merry Maslenitsa" för seniorgrupper Maslenitsa semesterscenario för seniorgrupper