Determinare la velocità di circolazione della moneta. Velocità dell'offerta di moneta

L'intensa circolazione del denaro nel paese è dovuta all'abbondanza di transazioni di acquisto e vendita. Velocità del denaro- un indicatore dell'importo medio annuo del fatturato in contanti dovuto all'utilizzo di fondi per l'acquisto di servizi e prodotti finiti.

Velocità del denaro: calcolo

Velocità del denaro(V) è calcolato come il rapporto tra il PIL annuo (Y) e l'offerta media annua di moneta (M): V=Y/M.

A breve termine l'indicatore di velocità è costante; a lungo termine è un valore variabile che può essere regolato. La velocità della circolazione monetaria è influenzata da:

- infrastruttura bancaria del paese;

- attrezzature tecniche delle istituzioni che partecipano a sistemi monetari;

- attività economica.

Quanto più avanzati sono i satelliti, le comunicazioni informatiche e le attrezzature tecniche delle strutture bancarie, tanto più intensamente circola il denaro e tanto meno ne è necessario per il funzionamento stabile dell'economia.

L’offerta di moneta necessaria per le transazioni di pagamento dipende dalla domanda e dall’offerta di moneta da parte delle banche.

Rotazione della moneta: variazione della velocità di circolazione della moneta

Variazione della velocità del denaroè causato da un aumento o diminuzione dei volumi di produzione: quando la produzione aumenta, la velocità aumenta, quando la produzione diminuisce, rallenta. Indirettamente, la circolazione della moneta dipende dalle fasi del ciclo economico. Pertanto, durante una crisi, il turnover dell’offerta di moneta diminuisce.

Fatta salva la stabilità dei prezzi nel paese, si può osservare quanto segue:

- un rallentamento dei flussi di cassa è un segnale di calo del PNL;

- l’accelerazione del turnover monetario è un criterio per aumentare il PNL.

Man mano che l’inflazione accelera, il turnover monetario aumenta in egual misura.

Un cambiamento significativo nell'indicatore di intensificazione del movimento dell'offerta di moneta può essere causato da una trasformazione qualitativa del sistema di circolazione del denaro.

Velocità di circolazione monetaria: fattori di movimento

Per calcolare il turnover del denaro nell'economia, viene utilizzato un indicatore che determina velocità di circolazione della moneta. Fattori, influenzando il coefficiente di velocità:

- Economico generale. Condizioni: sviluppo ciclico dell'economia, movimenti dei prezzi.

- Monetario:

- modificare la struttura del circuito di pagamento;

- sviluppo di operazioni creditizie;

- intensità degli accordi reciproci;

- livello dei tassi di interesse;

- tasso di sviluppo dei volumi di produzione;

- situazione economica nella Federazione Russa.

Lo sviluppo dei sistemi di pagamento e di regolamento accelera la circolazione del denaro. L’indicatore di intensificazione dell’offerta di moneta riflette il livello di inflazione.

Con la crescita economica, il turnover monetario diminuirà.

Il concetto di circolazione monetaria

La produzione di natura mercantile costituisce la base della circolazione monetaria. Allo stesso tempo, il mondo delle merci è diviso in beni e denaro. La varietà dei beni ci consente di soddisfare la varietà dei bisogni della popolazione. Il denaro oggi è l’equivalente universale. Se la circolazione monetaria viene interrotta, ci saranno forti fluttuazioni nel livello di produzione e occupazione, e i prezzi e l’inflazione aumenteranno.

Definizione 1

La circolazione monetaria è intesa come un processo costante di spostamento del denaro sia nella circolazione interna che esterna dell’economia dello Stato.

Ecco perché è impossibile immaginare la normale esistenza di un’economia funzionante senza la partecipazione del denaro.

La circolazione del denaro esiste in forme liquide e non monetarie. La circolazione del denaro contante e non contante è interconnessa: il denaro, quando si sposta da una sfera di circolazione all'altra, cambia la forma della sua esistenza dal denaro personale ai fondi sui conti bancari e viceversa.

Nota 1

La quantità di moneta in circolazione è correlata al valore totale del prodotto sociale e alla velocità del turnover del denaro. L'intero volume del denaro è convenzionalmente diviso in tre parti: una circola nella sfera della produzione, l'altra nella sfera del commercio e la terza circola nella sfera dell'accumulazione.

Stima della velocità del turnover del denaro

Definizione 2

In generale, la velocità di circolazione del denaro mostra la frequenza (fatturato) con cui ciascuna unità monetaria di denaro viene utilizzata in media nella vendita di beni. Lavori, servizi per un determinato periodo di tempo (mese, trimestre, semestre, anno).

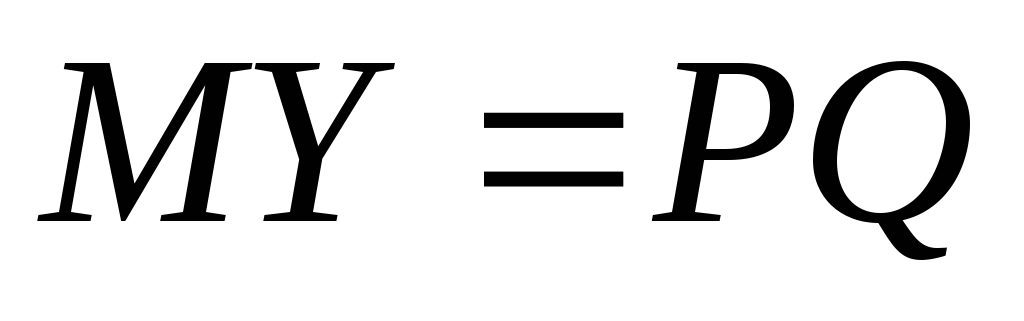

Conoscendo l’equazione di scambio di Fisher ($MV = PQ$), il valore della velocità del denaro può essere calcolato come:

$V = (P Q) / M$, dove:

- $P$ – prezzo medio per un prodotto (lavoro, servizio)

- $Q$ – volume di prodotti venduti in un periodo di tempo

- $M$ è il valore medio dell'offerta di moneta in circolazione durante il periodo di tempo analizzato

Dopo aver analizzato la formula, si può sostenere che la velocità della circolazione monetaria è direttamente proporzionale al volume nominale della produzione e inversamente proporzionale al volume dell’offerta di moneta in circolazione.

Il valore della velocità di circolazione del denaro funge da indicatore del livello di attività commerciale nell'economia del paese, quindi questo indicatore dipende da molti fattori. I più significativi includono:

- Frequenza e volume delle transazioni tra entità commerciali.

- Il livello generale di sviluppo economico dello Stato.

- Equilibrio tra domanda e offerta nel mercato.

- Il grado di attività e lo sviluppo del marketing.

- Inflazione.

Quando il tasso di circolazione della moneta cambia, le conseguenze economiche possono avere direzioni diverse. Potrebbe verificarsi un aumento o, al contrario, una diminuzione dell’offerta di moneta in circolazione, che a sua volta influisce sulla domanda effettiva. La velocità di circolazione del denaro influisce anche sui processi di regolamentazione della circolazione monetaria: la complica o la facilita. Inoltre, questo indicatore fornisce un quadro generale dei cambiamenti nell'attività e nell'intensità dei processi economici in corso nell'economia, che costituiscono effettivamente la base della circolazione monetaria.

Una delle principali linee guida della politica monetaria è l’offerta di moneta. È questo parametro della circolazione monetaria che influenza la crescita economica, la dinamica dei prezzi, l’occupazione e il buon funzionamento del sistema di pagamento e regolamento.

L’offerta di moneta è il volume totale di denaro contante e non contante. La composizione dell’offerta di moneta distingue tra moneta attiva e passiva. La moneta attiva serve ai pagamenti in contanti e non in contanti, la moneta passiva serve ai risparmi, alle riserve e ai saldi dei conti. Il denaro passivo può potenzialmente essere utilizzato per gli accordi. Esistono i cosiddetti quasi-soldi, che comprendono fondi su depositi a termine e a risparmio nelle banche commerciali e negli istituti di credito speciali. Sono una parvenza di denaro, poiché non possono essere utilizzati direttamente come mezzo di acquisto e pagamento. Nei paesi con economie di mercato sviluppate, la quasi-moneta è la componente principale e più attiva degli aggregati monetari.

La struttura dell'offerta di moneta in circolazione è il rapporto tra denaro contante e non contante, nonché il rapporto tra banconote di diversi tagli nel turnover monetario totale.

Per misurare la quantità di denaro vengono utilizzati indicatori speciali: aggregati monetari approvati dalla legge.

Un aggregato monetario è un gruppo specifico di attività liquide che servono come misura dell’offerta di moneta.

Paesi diversi utilizzano aggregati monetari diversi, da quello più ristretto (“base monetaria”) in Svizzera all’ampia misura di liquidità nel Regno Unito e al “credito totale” in Italia. Tenendo conto dell'esperienza dei paesi stranieri, la Banca Centrale della Federazione Russa effettua i calcoli dei seguenti aggregati monetari:

M0 – contante in circolazione;

M1 = M0 + fondi in liquidazione, conti correnti e speciali di persone giuridiche, fondi di compagnie di assicurazione, depositi a vista della popolazione nelle banche;

M2 = M1 + depositi vincolati della popolazione in Sberbank;

M3 = M2 + certificati e titoli di stato.

L’equilibrio si verifica quando M 2 >M 1, si rafforza quando M 2 +M 3 >M 1.

La composizione degli aggregati monetari varia da paese a paese. Pertanto, in Francia ci sono 2 aggregati monetari, negli Stati Uniti - 4, in Giappone e Germania 3, e in Inghilterra ci sono cinque aggregati monetari.

Attualmente, l’indicatore della base monetaria viene utilizzato per caratterizzare l’offerta di moneta. Comprende l'aggregato M0 + i contanti nelle casse delle banche commerciali, le riserve obbligatorie delle banche presso la Banca di Russia e i fondi nei conti di corrispondenza delle banche commerciali presso la Banca di Russia, quindi la base monetaria è essenzialmente uguale all'aggregato M2 .

L’offerta di moneta dipende da due fattori: la quantità di moneta e la velocità del suo turnover

La circolazione del denaro non avviene spontaneamente, ma è soggetta a determinate leggi. La loro conoscenza consente di reagire più rapidamente ad altri cambiamenti, prendere decisioni correttive adeguate e influenzare lo sviluppo economico nel modo più favorevole. Queste regole di circolazione sono chiamate leggi della circolazione monetaria.

Legge della circolazione monetaria

La legge fondamentale della circolazione monetaria, la cui formula è stata presentata da K. Marx, collega prezzi, velocità di circolazione e quantità di moneta:

Bisogna però ricordare che questa formula è più valida per la circolazione dell’oro. Il fatto è che quando l'oro circola come denaro, a causa delle riserve auree limitate, il rapporto tra la quantità di oro (monete) e le merci viene stabilito spontaneamente, ma in modo relativamente accurato: il denaro in eccesso viene ritirato dalla circolazione ed entra nella sfera dell'accumulazione ( tesori) e in caso di penuria la parte ritirata delle monete viene rimessa in circolazione.

Quando appare la moneta creditizia, come accennato in precedenza, si verifica un'emissione praticamente non garantita, cioè la quantità di denaro può essere arbitrariamente grande. In questo caso l’inflazione è inevitabile, cioè deprezzamento del denaro a causa della sua maggiore quantità. In questo caso, è necessario tenere traccia di quella parte degli obblighi monetari che possono essere rimborsati reciprocamente senza ulteriori problemi. L'equazione precedente diventa:

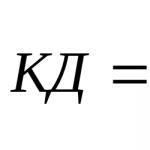

dove CD è la quantità di moneta necessaria come mezzo di circolazione e pagamento;

SP – la somma dei prezzi dei beni venduti;

K – la quantità di beni e servizi venduti a credito, i cui termini di pagamento non sono ancora arrivati;

P – importo dei pagamenti sugli obblighi di debito;

VP – l’importo dei pagamenti che si annullano reciprocamente;

O è il numero medio di rotazioni di moneta come mezzo di pagamento e mezzo di scambio.

La moneta di credito insostituibile, acquisendo le caratteristiche della carta moneta, viene introdotta dalle autorità statali, che le dotano di un tasso di cambio forzato. La loro emissione senza tener conto del costo dei beni prodotti e dei servizi forniti nel paese causerà inevitabilmente il loro surplus e alla fine porterà al deprezzamento.

A questo proposito, la questione della necessità di determinare la quantità di denaro richiesta per la circolazione diventa di grande importanza. Secondo la teoria classica di A. Marshall e I. Fisher, la quantità di moneta è determinata dalla dipendenza del livello dei prezzi dall'offerta di moneta:

,

,

dove M è la massa di moneta;

P – prezzo del prodotto;

Y – velocità di circolazione del denaro;

Q – il numero di beni presentati sul mercato.

La velocità di circolazione del denaro è un indicatore dell'intensificazione del movimento del denaro quando funziona come mezzo di circolazione e mezzo di pagamento e rappresenta il numero di rotazioni dell'offerta di moneta all'anno, dove ogni rotazione serve alla spesa del reddito .

Questo indicatore è difficile da quantificare, quindi per calcolarlo vengono utilizzati dati indiretti.

Nella maggior parte dei paesi esteri vengono solitamente calcolati due indicatori:

un indicatore della velocità nella circolazione del reddito: è calcolato come rapporto tra il prodotto nazionale lordo (PNL) o reddito nazionale e gli aggregati M1 o M2. la dinamica del valore calcolato mostra la relazione tra circolazione monetaria e processi di sviluppo economico;

l'indicatore del turnover monetario nella circolazione dei pagamenti è definito come il rapporto tra la quantità di moneta depositata sui conti bancari e il valore medio annuo dell'offerta di moneta in circolazione. Questo indicatore determina la velocità dei pagamenti non in contanti.

1.3 Velocità del denaro

Le unità monetarie possono essere utilizzate più e più volte in un flusso circolare di reddito. Più spesso il denaro viene utilizzato per i pagamenti in un dato periodo - più velocemente il denaro "gira" - minore è il volume richiesto di offerta di moneta per un dato volume di reddito reale a un livello di prezzo fisso. Il tasso di rotazione delle riserve liquide è chiamato tasso di circolazione del reddito monetario perché equivale al tasso al quale il denaro viene speso in beni e servizi in un dato periodo di tempo. Quindi, velocità del denaroè un indicatore della frequenza con cui l'unità media di una valuta nazionale viene utilizzata per effettuare transazioni durante un dato periodo di tempo. La velocità di circolazione del denaro dipende principalmente dalle modalità di pagamento accettate. Nella nostra società, ad esempio, i lavoratori vengono pagati settimanalmente, ogni due settimane o mensilmente, anziché giornalmente o una volta all’anno. La frequenza con cui ricevono salari e stipendi sembra influenzare la quantità di denaro che i lavoratori trattengono da un giorno di paga a quello successivo; il loro risparmio medio in contanti diminuirà all’aumentare della frequenza dei salari e viceversa. Questa relazione inversa tra risparmio medio e frequenza delle entrate vale anche per le altre fonti di reddito familiare, nonché per il reddito delle imprese imprenditoriali.

Pertanto, per un dato livello di reddito, minore è il risparmio monetario medio delle diverse unità economiche dell’economia, maggiore sarà il tasso di accumulazione della moneta e viceversa. L'importo medio del risparmio di liquidità e, di conseguenza, il tasso di rotazione delle riserve di liquidità è determinato principalmente dallo schema di entrate e pagamenti generalmente accettato. È vero che anche altre variabili economiche hanno un’influenza innegabile sulla quantità media di contante nelle famiglie e nelle imprese. Il reddito e il benessere delle unità aziendali hanno il seguente impatto: le riserve di liquidità tendono ad aumentare con l'aumento del reddito e del benessere generale. I tassi di interesse influenzano anche le disponibilità monetarie (e quindi la velocità del denaro). Più alti sono i tassi di interesse, maggiore sarà la liquidità inutilizzata e viceversa. Pertanto, possiamo aspettarci che la velocità di circolazione aumenti (la detenzione media di contante diminuirà) all’aumentare dei tassi di interesse e diminuirà al diminuire dei tassi di interesse. Tuttavia, il valore della cosiddetta elasticità dell’interesse della domanda di moneta (il grado di sensibilità dell’importo desiderato di risparmio medio in contanti alle variazioni dei tassi di interesse) è problematico. Un altro fattore significativo legato alla scelta delle persone su quanto denaro tenere a portata di mano sono le aspettative sui prossimi eventi economici. Ad esempio, se si prevede un’inflazione elevata, la popolazione possiede meno contanti perché… il loro potere d’acquisto diminuisce all’aumentare dei prezzi. D’altro canto, le aspettative di prezzi più bassi e/o di occupazione portano al desiderio di aumentare il risparmio monetario. Anche le aspettative relative ai prossimi tassi di interesse possono avere un impatto sulle disponibilità liquide. Quando si prevede un aumento dei tassi di interesse, il pubblico potrebbe trattenere i depositi fino all’annuncio di tassi più alti e quindi detenere più liquidità.

Il denaro è in costante movimento tra tre entità: individui, entità commerciali ed enti governativi. Il movimento del denaro quando svolge le sue funzioni in forme monetarie e non monetarie costituisce la circolazione monetaria.

La divisione sociale del lavoro e lo sviluppo della produzione delle merci sono la base oggettiva della circolazione monetaria. Il denaro serve allo scambio del prodotto sociale totale, compresa la circolazione del capitale, la circolazione dei beni e la fornitura di servizi, il movimento dei prestiti, del capitale fittizio e del reddito di vari gruppi sociali.

L'inizio del movimento del denaro è preceduto dalla sua concentrazione tra i soggetti. Sono concentrati nei portafogli della popolazione, nei registratori di cassa delle persone giuridiche, nei conti degli istituti di credito e nella tesoreria dello Stato. Perché possa verificarsi un movimento di denaro, deve esserci bisogno di denaro da parte di una delle due parti. La domanda di moneta nasce quando si effettuano transazioni; il denaro è necessario per la circolazione e il pagamento di beni e servizi. Il loro volume è determinato dal prodotto interno lordo nominale. Maggiore è il valore monetario totale di beni e servizi, maggiore è la quantità di denaro necessaria per completare le transazioni. Esiste anche una domanda di moneta per il risparmio, che si presenta sotto varie forme: depositi presso istituti di credito, titoli, riserve ufficiali dello Stato.

Il numero di banconote necessarie per la circolazione è determinato dalla legge della circolazione monetaria. Tutta la circolazione monetaria dei paesi è soggetta a questa formula, nota anche come equazione di scambio. Questa equazione esprime il tasso di rotazione del denaro:

M*V = P*Q V = (P*Q)/M

V– velocità di rotazione del denaro

M- quantità di denaro

P- prezzi

Q– la dimensione di tutte le merci

Il tasso di rotazione del denaro caratterizza la velocità con cui il denaro circola nell’economia, vale a dire quante volte durante un certo periodo di tempo il rublo cambia di mano.

Supponiamo, ad esempio, che in un anno vengano vendute 60 pagnotte di pane al prezzo di 5 rubli a pagnotta. Quindi Q equivale a 60 pani all’anno e P equivale a 5 rubli. Il numero totale di rubli coinvolti nelle transazioni è pari a:

РQ = 5 rubli/per pagnotta * 60 pagnotte/anno = 300 rubli all'anno.

Calcolare il lato destro dell'equazione della teoria quantitativa della moneta ci consente di ottenere il valore monetario della somma di tutte le transazioni effettuate durante l'anno, pari a 300 rubli all'anno.

Supponiamo ora che la circolazione totale nell'economia sia pari a 100 rubli. In questo caso, possiamo calcolare la velocità del denaro come segue:

V = (P*Q)/M = (300 rubli all'anno)/(100 rubli) = 3 volte all'anno.

Ciò significa che, affinché in un anno, in un’economia in cui circolano 100 rubli, si possano realizzare transazioni del valore di 300 rubli, è necessario che ogni rublo passi di mano tre volte all’anno.

La velocità di circolazione del denaro è influenzata da fattori economici generali, ad es. sviluppo ciclico della produzione, tasso di crescita, movimenti dei prezzi, nonché fattori monetari, ad es. la struttura del turnover dei pagamenti (il rapporto tra denaro contante e non contante), lo sviluppo delle operazioni di credito e dei regolamenti reciproci, il livello dei tassi di interesse per i prestiti nel mercato monetario, nonché l'introduzione di computer per le transazioni negli istituti di credito e l’uso della moneta elettronica negli insediamenti. (circolazione di denaro non contante). Oltre a questi fattori generali, la velocità di circolazione del denaro dipende dalla frequenza dei pagamenti del reddito, dall'uniformità della spesa dei fondi da parte della popolazione, dal livello di risparmio (il denaro che giace in casa presso i consumatori non può servire il fatturato) e dall'accumulazione, eccetera.

Consideriamo un esempio della dipendenza della velocità del turnover del denaro dalla frequenza (periodicità) del pagamento del reddito (salario, affitto, interesse e profitto): se uno stipendio, ad esempio, di 100 rubli al mese viene pagato ai dipendenti una volta al mese, quindi sono necessari 100 rubli per servire questa transazione. Se lo paghi due volte al mese (cioè in due rate) da 50 rubli, per questo potresti aver bisogno solo di 50 rubli: paga all'inizio del mese e poi con gli stessi 50 rubli (che il dipendente spenderà per il mese) - a metà mese . Pertanto, quanto più frequentemente vengono pagati i salari, tanto meno denaro potrebbe essere necessario per garantire la transazione.

O, ad esempio, sul tasso di crescita economica. Più è alto, meno soldi sono necessari in termini quantitativi. Supponiamo che tu debba spendere gradualmente 1000 rubli al mese. Supponiamo che la spesa venga effettuata due volte al mese e anche la velocità di circolazione dell'unità monetaria sarà pari a un mese. Pertanto, dopo aver speso 500 unità all'inizio del mese, avrete bisogno di altre 500 unità a metà mese per effettuare le spese successive, poiché le 500 unità spese in precedenza verranno restituite solo nel mese successivo. Pertanto, è necessario avere 1000 unità disponibili. Ora immagina che la velocità di circolazione del denaro nell'economia sia aumentata e sia di mezzo mese. Ora, dopo aver speso 500 unità all'inizio del mese, entro la metà del mese riceverai nuovamente 500 unità, che sono riuscite a girarsi e sono tornate nel tuo sistema. Puoi effettuare la seconda spesa pianificata per le stesse 500 unità con cui hai effettuato l'operazione all'inizio del mese. Quindi per lo stesso importo di spesa non servono più 1000, ma solo 500 unità.

Capitolo 2. Il concetto di offerta di moneta

Una delle principali linee guida della politica monetaria è l’offerta di moneta. È questo parametro della circolazione monetaria che influenza la crescita economica, la dinamica dei prezzi, l’occupazione e il buon funzionamento del sistema di pagamento e regolamento.

Fornitura di denaro rappresenta il volume totale di denaro contante e non contante.

Composizione e struttura dell'offerta di moneta:

Per misurare la quantità di denaro vengono utilizzati indicatori speciali: aggregati monetari approvati dalla legge.

Un aggregato monetario è un gruppo specifico di attività liquide che servono come misura dell’offerta di moneta.

Paesi diversi utilizzano aggregati monetari diversi, da quello più ristretto (“base monetaria”) in Svizzera all’ampia misura di liquidità nel Regno Unito e al “credito totale” in Italia. Tenendo conto dell'esperienza dei paesi stranieri, la Banca Centrale della Federazione Russa effettua i calcoli dei seguenti aggregati monetari:

M0 – contante in circolazione;

M1 = M0 + fondi in liquidazione, conti correnti e speciali di persone giuridiche, fondi di compagnie di assicurazione, depositi a vista della popolazione nelle banche;

M2 = M1 + depositi vincolati della popolazione in Sberbank;

M3 = M2 + certificati e titoli di stato.

L’equilibrio si verifica quando M 2 >M 1, si rafforza quando M 2 +M 3 >M 1.

La composizione degli aggregati monetari varia da paese a paese. Pertanto, in Francia ci sono 2 aggregati monetari, negli Stati Uniti - 4, in Giappone e Germania 3, e in Inghilterra ci sono cinque aggregati monetari.

Attualmente, l’indicatore della base monetaria viene utilizzato per caratterizzare l’offerta di moneta. Comprende l'aggregato M0 + i contanti nelle casse delle banche commerciali, le riserve obbligatorie delle banche presso la Banca di Russia e i fondi nei conti di corrispondenza delle banche commerciali presso la Banca di Russia, quindi la base monetaria è essenzialmente uguale all'aggregato M2 .

L’offerta di moneta dipende da due fattori: la quantità di moneta e la velocità del suo turnover

La circolazione del denaro non avviene spontaneamente, ma è soggetta a determinate leggi. La loro conoscenza consente di reagire più rapidamente ad altri cambiamenti, prendere decisioni correttive adeguate e influenzare lo sviluppo economico nel modo più favorevole. Queste regole di circolazione sono chiamate leggi della circolazione monetaria.

La legge fondamentale della circolazione monetaria, la cui formula è stata presentata da K. Marx, collega i prezzi, la velocità di circolazione e la quantità di moneta.

Maggiore è la velocità di circolazione della moneta, maggiore è l’inflazione. Se nel 1990 il valore di questo indicatore era di circa 1,5, allora si è verificato un rapido aumento della velocità di circolazione della moneta - a 4,5 nel 1994, 8,0 nel 1995 e 7,0 nel 1997. Dopo l'agosto 1998 si è verificata anche un'accelerazione della circolazione monetaria.

Pertanto, nel fissare il compito di rimonetizzare l’economia, la sua soluzione deve includere la creazione di un blocco di protezione antinflazionistica, che comprenderebbe misure volte, da un lato, a ridurre la quota di M0 in M2, e dall’altro, comporterebbe una riduzione della velocità di circolazione della moneta.

Per quanto riguarda la riduzione della quota di contante nell’offerta totale di moneta, questo problema può essere risolto, ad esempio, mediante le seguenti misure:

divieto dell'uso del contante in circolazione tra imprese e incentivazione dei pagamenti non in contanti nell'economia nazionale;

rafforzare la natura mirata dei pagamenti salariali e sociali, escludendo il loro ingresso preliminare nel mercato finanziario o dei cambi;

il passaggio dei fondi di bilancio ai loro destinatari e delle tasse al bilancio attraverso il sistema di tesoreria;

l'uso di conti speciali (assegni) per dipendenti altamente pagati in relazione a una parte del loro reddito, che possono essere utilizzati solo per l'acquisto di beni durevoli di produzione nazionale, il pagamento di alloggi e servizi comunali, la costruzione di alloggi e dacie, ecc. o investimenti nel sistema bancario sotto forma di deposito (certificato oro).

Per il prossimo futuro non è realistico prefiggersi il compito di ridurre significativamente la quota di M0 in M2. A quanto pare si può parlare di raggiungimento di un M0 pari al 34%-35%. Questo leggero spostamento nella struttura dell’offerta di moneta riflette le caratteristiche (e i costi) dell’avvio di un’economia basata sull’espansione della domanda di consumo delle famiglie. Pertanto, è necessario spostare il centro di gravità della protezione antinflazionistica verso la riduzione della velocità del denaro. Per fare ciò, scopriremo innanzitutto quali fattori nell'economia di transizione della Russia hanno causato un aumento di 5-6 volte del valore di questo indicatore al fine di bloccarne l'effetto. A questo proposito va innanzitutto evidenziato il ruolo di due fattori.

In primo luogo, si tratta di una redditività gonfiata nel mercato finanziario, che accelera il movimento di denaro, o meglio, porta a una massiccia fuga di capitale monetario dai settori dell'economia reale, privandoli di un sostegno finanziario sufficiente. Pertanto, il mercato finanziario dovrebbe diventare oggetto di un’urgente e rigorosa regolamentazione governativa, volta ad una riduzione forzata (anche se graduale) della redditività degli strumenti negoziati su di esso. Dovranno essere previste le seguenti misure:

una forte riduzione dei rendimenti dei titoli di Stato, da cui dovrebbe partire una nuova politica di regolamentazione del settore finanziario. I proventi dei titoli di Stato non dovranno essere superiori alla redditività media accertata nel settore produttivo (7%-8% annuo);

La Banca Centrale e il governo dovrebbero ridurre drasticamente il tasso di rifinanziamento, abbandonando lo stretto legame con il tasso di inflazione. In un’economia di crisi, le perdite e i rischi inevitabili dovrebbero essere distribuiti equamente tra gli agenti finanziari e produttivi. Pertanto, il tasso di rifinanziamento dovrebbe immediatamente scendere drasticamente al 20%-24%. Solo in questo caso possiamo contare sulla disponibilità di credito a disposizione dei produttori;

Il riorientamento del sistema finanziario e bancario verso servizi di credito e di investimento per l'economia reale ci costringe a rivolgerci allo sviluppo di un'altra misura efficace: limitare la partecipazione delle banche all'acquisto di azioni di imprese industriali. In questo caso possiamo fare riferimento all’esperienza anticrisi degli Stati Uniti, quando nel 1933 il presidente Roosevelt introdusse un divieto simile, tuttora in vigore;

Per limitare a breve termine i movimenti di capitale finanziario, particolarmente pericolosi per l’inflazione, è giustificato il ricorso a tasse aggiuntive in questo settore. Ciò introduce un altro ancoraggio anti-inflazionistico e garantisce un’impennata degli investimenti di capitale a lungo termine nell’economia;

Le restrizioni introdotte sul mercato finanziario, che portano ad una forte diminuzione dei ricavi, porteranno sicuramente alla rovina di molte banche commerciali. Nel complesso, questo non è qualcosa di cui rammaricarsi particolarmente, dal momento che un numero significativo di banche nel corso di tutti questi anni hanno effettivamente parassitato le finanze pubbliche, spesso semplicemente rubandole e portandole in altri paesi e zone offshore. Aggiungiamo anche quello finanziario e creditizio

Il settore, insieme all’economia estera, è diventato uno dei principali canali di “fuga di capitali” dal Paese. Sopravvivranno quelle banche commerciali che hanno imparato a lavorare in modo indipendente, solo che è consigliabile aiutarle. Le restanti banche molto probabilmente falliranno; devono passare nelle mani dello Stato per creare sulla loro base una rete di 100-200 banche commerciali regionali statali-comunali;

la riduzione delle risorse finanziarie disponibili e la necessità di creare un sistema di credito accessibile per i produttori rendono opportuno ritornare alla pratica di un volume dosato (stabilito legalmente) di finanziamento delle spese di bilancio attraverso prestiti pagati dalla Banca Centrale con un tasso di interesse preferenziale. Si può presumere che tali risorse creditizie debbano essere utilizzate per organizzare le attività creditizie della rete creata di banche statali-municipali e con successivo utilizzo per lo sviluppo del sistema delle banche di investimento.

In secondo luogo, il canale per alimentare l’inflazione attraverso l’accelerazione della circolazione monetaria era il funzionamento praticamente libero del mercato dei cambi. In condizioni di possibilità praticamente illimitata di scambiare la massa del rublo con valuta estera, l'aumento dell'offerta di moneta sul mercato ha contribuito ad aumentare la pressione sul tasso di cambio del rublo. Il corridoio valutario esistente in precedenza e l’altissimo rendimento dei titoli di stato hanno permesso di mantenerlo temporaneamente entro certi limiti, ma, come si è scoperto, trasformando l’inflazione in un’inflazione repressa. E non appena questo corridoio è stato eliminato e la piramide GKO è crollata, il potenziale speculativo accumulato nel settore dei cambi è esploso con una caduta quasi triplicata del corso del rublo, seguita da un successivo aumento dei prezzi. La concorrenza esistente tra il mercato degli obblighi finanziari e il mercato dei cambi, dal punto di vista dell’economia reale, non ha migliorato sostanzialmente la situazione. Dopotutto, sia nell'uno che nell'altro mercato, hanno partecipato praticamente gli stessi giocatori, che a un certo punto hanno ricevuto i loro profitti sul mercato finanziario, per poi trasferirsi sul mercato dei cambi. Si noti che la politica di avanzata convertibilità interna del rublo in un’economia stagflazionistica era errata e dovrebbe essere valutata prematura (ad esempio, in Germania la possibilità di scambiare marchi con valuta estera è apparsa solo alla fine degli anni ’50).

Pertanto, per contenere e attutire oggi la crescita inflazionistica, guidata da un aumento dell’attività monetaria dello Stato, è necessario spezzare questa catena inflazionistica. A questo proposito possiamo fare riferimento all’esperienza della Malesia, che, dopo la crisi finanziaria asiatica (1997), ha fatto affidamento su uno stretto controllo sui flussi di capitale finanziario e sulle transazioni in valuta estera. Tali misure, oltre a contribuire a contenere l’inflazione, gettano al tempo stesso le basi per ridurre i tassi di interesse sui prestiti.

Ecco perché, al fine di ridurre la velocità di circolazione del denaro e limitare l'inflazione, è necessario lasciare sul mercato dei cambi il volume e i confini necessari per svolgere la sua funzione principale: servire le transazioni di esportazione-importazione. Dovrebbero essere previste una serie di misure per ridurre il più possibile la domanda puramente speculativa di valuta estera. Presentiamo le seguenti possibili azioni nel campo valuta:

nelle condizioni di abbandono del corridoio valutario e di transizione verso un regime di cambio fluttuante del rublo, il ruolo della politica del tasso di cambio della Banca Centrale aumenta in modo significativo. Per proteggere comunque il rublo dagli attacchi puramente speculativi, è consigliabile

ripristinare gradualmente i limiti previsti delle sue fluttuazioni, fissando però le dimensioni consentite non attorno al dollaro, ma in base ai rapporti nelle parità di potere d'acquisto delle valute. Ciò introdurrà un indicatore economico più affidabile e accurato nella politica del tasso di cambio;

È possibile che nella fase iniziale sarà necessario utilizzare il doppio tasso di cambio del rublo. Uno dovrebbe operare entro i limiti delle fluttuazioni consentite attorno alla parità del potere d’acquisto del rublo e servire la sfera dell’attività economica estera organizzata, l’altro dovrebbe essere applicato tenendo conto delle condizioni di mercato in altri ambiti economici (turismo, transazioni di cambio per la popolazione, eccetera.);

Per rafforzare il tasso di cambio del rublo, dovrebbero essere previste anche misure amministrative per limitare la speculazione sul mercato dei cambi (vendita obbligatoria da parte degli esportatori della maggior parte dei proventi in valuta estera il più presto possibile, attenta selezione delle banche che operano sul mercato dei cambi, ulteriori tassazione delle operazioni in valuta estera, ecc.). In una situazione critica, le misure più potenti e di emergenza sono l'introduzione del monopolio della Banca Centrale sull'importazione di valuta estera nel territorio della Federazione Russa, nonché il ripristino del monopolio statale sull'esportazione di materie prime ed energia risorse;

Per indebolire l'interesse delle banche commerciali nelle transazioni con valuta, è consigliabile stabilire per loro un tasso di riserva più elevato per i conti in valuta estera.

Queste sono le possibili logiche delle azioni e delle misure individuali volte a formare un blocco di protezione antinflazionistica. Allo stesso tempo, notiamo che per l’attuazione della politica di rimonetizzazione dell’economia russa esiste un altro scenario, diverso da quello precedentemente descritto. È associato alla possibilità di emettere denaro speciale (rublo non contante), attraverso il quale il sistema di pagamento potrebbe funzionare, almeno nel settore pubblico. Questa opzione è un’alternativa alla prima opzione e integra logicamente l’idea di separare i flussi di denaro di bilancio e commerciale, ripristinando l’esperienza sovietica della circolazione monetaria a due canali in una nuova forma. In questo caso, si prevede di creare un unico centro di regolamento che svolgerebbe la funzione permanente di garantire regolamenti reciproci non in contanti, pagare tempestivamente gli ordini governativi e consentire pagamenti obbligatori al bilancio. Allo stesso tempo, l'uso di denaro speciale dovrebbe escludere il loro trasferimento in rubli contanti e soprattutto in valuta estera. Una delle principali obiezioni all’opportunità di utilizzare tale denaro e all’operazione di compensazione stessa è che non consentono una politica monetaria rigorosa e compromettono la possibilità di ricostituire le entrate di bilancio con “denaro reale”. È inoltre difficile mantenere l’impermeabilità reciproca dei due canali monetari, che indebolisce l’effetto di protezione antinflazionistica. Tale denaro stesso viene interpretato come un “surrogato”, minando l’efficacia dell’utilizzo delle banconote legali emesse dalla Banca Centrale.

Tuttavia, notiamo che l’offerta di moneta in un’economia di mercato normalmente funzionante è caratterizzata da una composizione complessa in misura ancora maggiore. Comprende aggregati monetari con vari gradi di liquidità - da M0 a M3 e L. Questa effettiva varietà di tipi di moneta conferisce flessibilità al sistema monetario, consentendo allo stesso tempo l'espansione della base monetaria necessaria per il normale funzionamento del sistema monetario. economica con conseguenze minime per il rafforzamento

tendenze dell’inflazione. In particolare, il parametro monetario L comprende varie tipologie di obbligazioni di tesoreria, effetti, accettazioni bancarie, ecc.

Si può ritenere che con la decisione di abolire l'uso di qualsiasi forma di pagamento per il pagamento delle tasse federali, ad eccezione dei contanti, nel 1998, il governo abbia fatto una scelta a favore del superamento della crisi dei mancati pagamenti utilizzando la prima opzione. Come già notato, la scelta in sé è tutt’altro che indiscutibile e la questione potrebbe dover ancora essere affrontata. Pertanto, la possibilità di introdurre un'unità di conto monetaria parallela (rublo non contante) non dovrebbe essere esclusa del tutto, considerandola come una riserva.

Pertanto, l’arsenale economico dispone di strumenti per frenare l’inflazione anche con una politica monetaria più attiva. Allo stesso tempo, la cosa più pericolosa non è il meccanismo di emissione di moneta in sé, soprattutto se è necessario per il normale funzionamento dell'economia, ma quali scopi e come vengono utilizzate porzioni aggiuntive di denaro. Riducendo la velocità della circolazione monetaria (fino a 5,5-6 rivoluzioni all'anno), se garantita da un regime affidabile di isolamento della crescente offerta di moneta dalla sfera finanziaria e monetaria, diventa possibile mantenere l'inflazione a livelli relativamente accettabili. livello (fino al 50% annuo) e allo stesso tempo superare la catastrofica carenza di risorse creditizie nel settore reale dell’economia russa. Ciò significa che con questo sviluppo degli eventi esiste una reale possibilità di rilanciare la crescita economica. La tabella 2 mostra i principali parametri macroeconomici nello scenario di sviluppo inerziale, che, a quanto pare, era al centro delle attività del governo Primakov, e nel quadro del programma di sviluppo anticrisi.

Tavolo 2

Parametri macroeconomici nelle opzioni inerziali e anticrisi per la conduzione della politica economica Indicatori per il 1998 - valutazione del 1999 - versione inerziale del 1999 - PIL anticrisi (in% dell'anno precedente) 94-95 97-92 102-104 Inflazione (in% dell'anno precedente) 180-185 130 150 M2 - miliardi di rubli . 370 460 790-840 M0 - miliardi di rubli. 155 180 285-300 M2: PIL in % 10-10,5 12-12,5 19-21 Reddito in contanti della popolazione (in % rispetto all'anno precedente) 120-125 150-160 …

Consigliamo anche

Velocità dell'offerta di moneta

Velocità dell'offerta di moneta

Come insegnare al denaro a funzionare: impara le basi del reinvestimento

Come insegnare al denaro a funzionare: impara le basi del reinvestimento

Relazione con la riflessione della superficie lunare (EME) e la riflessione della scia meteorica (MS)

Relazione con la riflessione della superficie lunare (EME) e la riflessione della scia meteorica (MS)

Il mistero dell'Antartide Il mistero del pianeta Antartide

Il mistero dell'Antartide Il mistero del pianeta Antartide

l’ignoranza è la causa dell’ignoranza

l’ignoranza è la causa dell’ignoranza

Scenario per l'intrattenimento "Buona Maslenitsa" nei gruppi senior Scenario per le vacanze di Maslenitsa per gruppi senior

Scenario per l'intrattenimento "Buona Maslenitsa" nei gruppi senior Scenario per le vacanze di Maslenitsa per gruppi senior