تحديد سرعة تداول النقود. سرعة عرض النقود

يرجع التداول المكثف للأموال في البلاد إلى كثرة معاملات البيع والشراء. سرعة من المال- مؤشر لمتوسط حجم التداول النقدي السنوي بسبب استخدام الأموال لشراء الخدمات والسلع التامة الصنع.

سرعة المال: الحساب

سرعة من المال(V) يتم حسابه كنسبة الناتج المحلي الإجمالي السنوي (Y) إلى متوسط العرض السنوي من النقود (M): V=Y/M.

على المدى القصير يكون مؤشر السرعة ثابتا، وعلى المدى الطويل فهو قيمة متغيرة يمكن تعديلها. تتأثر سرعة تداول النقود بما يلي:

- البنية التحتية المصرفية للبلاد؛

- المعدات التقنية للمؤسسات المشاركة في المخططات النقدية؛

- النشاط الاقتصادي.

كلما كانت الأقمار الصناعية واتصالات الكمبيوتر والمعدات التقنية للهياكل المصرفية أكثر تقدمًا، كلما تم تداول الأموال بشكل مكثف وتضاءلت الحاجة إليها من أجل الأداء المستقر للاقتصاد.

يعتمد المعروض النقدي المطلوب لمعاملات الدفع على الطلب على النقود والعرض من قبل البنوك.

دوران النقود: التغير في سرعة تداول النقود

التغير في سرعة الماليحدث بسبب زيادة أو نقصان في حجم الإنتاج - عندما يزيد الإنتاج تزيد السرعة، وعندما ينخفض الإنتاج يتباطأ. بشكل غير مباشر، يعتمد تداول الأموال على مراحل الدورة الاقتصادية. وهكذا، خلال الأزمة، ينخفض معدل دوران المعروض النقدي.

وفي ظل استقرار الأسعار في الدولة يمكن ملاحظة ما يلي:

- ويعتبر تباطؤ التدفقات النقدية علامة على انخفاض الناتج القومي الإجمالي؛

- يعد تسريع دوران الأموال معيارًا لزيادة الناتج القومي الإجمالي.

ومع تسارع التضخم، يزداد معدل دوران الأموال بالتساوي.

يمكن أن يحدث تغيير كبير في مؤشر تكثيف حركة العرض النقدي بسبب تحول نوعي في نظام تداول الأموال.

سرعة تداول النقود: عوامل الحركة

لحساب معدل دوران الأموال في الاقتصاد، يتم استخدام مؤشر يحدد سرعة تداول النقود. عوامل، مما يؤثر على معامل السرعة:

- الاقتصادية العامة. الشروط: التطور الدوري للاقتصاد، وتحركات الأسعار.

- نقدي:

- تغيير هيكل دائرة الدفع؛

- تطوير المعاملات الائتمانية؛

- كثافة التسويات المتبادلة.

- مستوى أسعار الفائدة.

- معدل تطور حجم الإنتاج؛

- الوضع الاقتصادي في الاتحاد الروسي.

يؤدي تطوير أنظمة الدفع والتسوية إلى تسريع تداول الأموال. يعكس مؤشر تكثيف المعروض النقدي مستوى التضخم.

مع النمو الاقتصادي، سوف ينخفض معدل دوران الأموال.

مفهوم تداول النقود

يشكل الإنتاج ذو الطبيعة السلعية أساس تداول النقود. وفي الوقت نفسه، ينقسم عالم السلع إلى سلع وأموال. يتيح لنا تنوع السلع تلبية الاحتياجات المتنوعة للسكان. المال اليوم هو المعادل العالمي. وإذا تعطل التداول النقدي، فسوف تحدث تقلبات حادة في مستوى الإنتاج وتشغيل العمالة، وسوف ترتفع الأسعار والتضخم.

التعريف 1

يُفهم تداول الأموال على أنه عملية مستمرة لتحريك الأموال في التداول الداخلي والخارجي لاقتصاد الدولة.

ولهذا السبب من المستحيل تخيل الوجود الطبيعي لاقتصاد عامل دون مشاركة المال.

تداول الأموال موجود في أشكال نقدية وغير نقدية. إن تداول الأموال النقدية وغير النقدية مترابط: فالأموال، عند انتقالها من مجال تداول إلى آخر، تغير شكل وجودها من الأموال الشخصية إلى الأموال في الحسابات المصرفية والعكس صحيح.

ملاحظة 1

ويرتبط حجم الأموال المتداولة بالقيمة الإجمالية للمنتج الاجتماعي وسرعة دوران الأموال. ينقسم الحجم الكامل للنقود تقليديًا إلى ثلاثة أجزاء: أحدهما يدور في مجال الإنتاج، والآخر في مجال التجارة، والثالث يدور في مجال التراكم.

تقدير سرعة دوران الأموال

التعريف 2

بشكل عام، توضح سرعة تداول الأموال التكرار (الدوران) الذي تستخدم به كل وحدة نقدية نقدية في المتوسط في بيع البضائع. الأعمال والخدمات لفترة زمنية محددة (شهر، ربع، ستة أشهر، سنة).

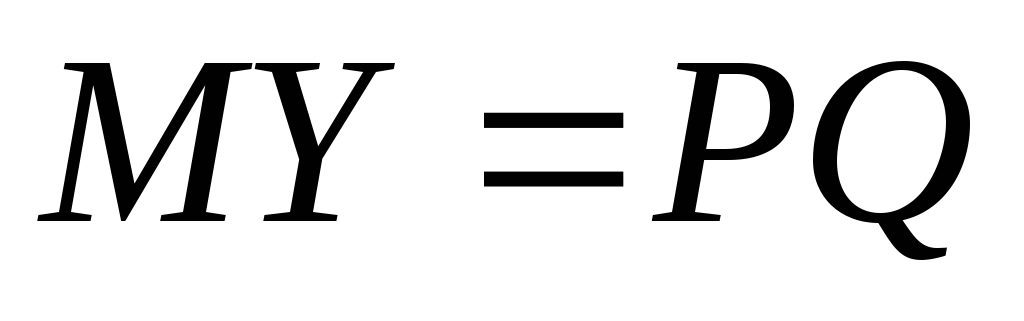

بمعرفة معادلة فيشر للتبادل ($MV = PQ$)، يمكن حساب قيمة سرعة المال على النحو التالي:

$V = (P Q) / M$، حيث:

- $P$ – متوسط سعر المنتج (العمل، الخدمة)

- $Q$ - حجم المنتجات المباعة خلال فترة زمنية

- $M$ هو متوسط قيمة المعروض النقدي المتداول خلال الفترة الزمنية التي تم تحليلها

وبعد تحليل الصيغة، يمكن القول بأن سرعة تداول النقود تتناسب طرديا مع الحجم الاسمي للإنتاج وتتناسب عكسيا مع حجم المعروض النقدي المتداول.

تعد قيمة سرعة تداول الأموال بمثابة مؤشر لمستوى النشاط التجاري في اقتصاد البلاد، لذلك يعتمد هذا المؤشر على العديد من العوامل. وأهمها ما يلي:

- تكرار وحجم المعاملات بين كيانات الأعمال.

- المستوى العام للتنمية الاقتصادية للدولة.

- التوازن بين العرض والطلب في السوق.

- درجة نشاط وتطور التسويق.

- تضخم اقتصادي.

عندما يتغير معدل تداول الأموال، يمكن أن يكون للعواقب الاقتصادية اتجاهات مختلفة. وقد يكون هناك زيادة، أو على العكس، نقصان في عرض النقود المتداولة، مما يؤثر بدوره على الطلب الفعال. تؤثر سرعة تداول الأموال أيضًا على عمليات تنظيم تداول الأموال - فهي تعقدها أو تسهلها. بالإضافة إلى ذلك، يعطي هذا المؤشر صورة عامة عن التغيرات في نشاط وكثافة العمليات الاقتصادية الجارية في الاقتصاد، والتي تشكل في الواقع أساس تداول الأموال.

أحد المبادئ التوجيهية الرئيسية للسياسة النقدية هو عرض النقود. إن معلمة التداول النقدي هذه هي التي تؤثر على النمو الاقتصادي، وديناميكيات الأسعار، والتوظيف، والأداء السلس لنظام الدفع والتسوية.

عرض النقود هو الحجم الإجمالي للأموال النقدية وغير النقدية. يميز تكوين المعروض النقدي بين الأموال النشطة والسلبية. تخدم الأموال النشطة المدفوعات النقدية وغير النقدية، وتخدم الأموال السلبية المدخرات والاحتياطيات وأرصدة الحسابات. من المحتمل أن يتم استخدام الأموال السلبية في التسويات. وهناك ما يسمى بأشباه النقود، والتي تشمل الأموال الآجلة والودائع الادخارية في البنوك التجارية ومؤسسات الائتمان الخاصة. إنها تشبه المال، حيث لا يمكن استخدامها مباشرة كوسيلة للشراء والدفع. في البلدان ذات اقتصادات السوق المتقدمة، يعد شبه النقد العنصر الرئيسي والأكثر نشاطًا في المجاميع النقدية.

هيكل عرض النقود المتداولة هو نسبة الأموال النقدية وغير النقدية، وكذلك نسبة الأوراق النقدية من مختلف الطوائف إلى إجمالي دوران النقود.

لقياس مبلغ المال، يتم استخدام مؤشرات خاصة - المجاميع النقدية، التي تمت الموافقة عليها بموجب القانون.

الإجمالي النقدي هو مجموعة محددة من الأصول السائلة التي تعمل كمقاييس لعرض النقود.

تستخدم الدول المختلفة مجاميع نقدية مختلفة، من أضيق ("القاعدة النقدية") في سويسرا إلى مقياس السيولة الواسع في المملكة المتحدة و"إجمالي الائتمان" في إيطاليا. مع الأخذ في الاعتبار تجربة الدول الأجنبية، يقوم البنك المركزي للاتحاد الروسي بإجراء حسابات المجاميع النقدية التالية:

M0 – النقد المتداول؛

M1 = M0 + أموال التسوية والحسابات الجارية والخاصة للكيانات القانونية وأموال شركات التأمين والودائع تحت الطلب للسكان في البنوك؛

M2 = M1 + الودائع لأجل للسكان في سبيربنك؛

M3 = M2 + الشهادات والسندات الحكومية.

يحدث التوازن عندما يكون M 2 >M 1، ويقوى عندما يكون M 2 +M 3 >M 1.

يختلف تكوين المجاميع النقدية من بلد إلى آخر. وهكذا، يوجد في فرنسا مجموعتان نقديتان، وفي الولايات المتحدة الأمريكية - 4، وفي اليابان وألمانيا 3، وفي إنجلترا هناك خمس مجاميع نقدية.

حاليا، يتم استخدام مؤشر القاعدة النقدية لتوصيف المعروض النقدي. ويشمل إجمالي M0 + النقد في مكاتب النقد للبنوك التجارية، والاحتياطيات المطلوبة للبنوك في بنك روسيا والأموال في الحسابات المراسلة للبنوك التجارية في بنك روسيا، وبالتالي، فإن القاعدة النقدية تساوي بشكل أساسي إجمالي M2 .

يعتمد عرض النقود على عاملين: مقدار المال وسرعة دورانه

لا يتم تداول الأموال بشكل عفوي، بل يخضع لقوانين معينة. تتيح لك معرفتهم التفاعل بسرعة أكبر مع التغييرات الأخرى واتخاذ القرارات التصحيحية المناسبة والتأثير على التنمية الاقتصادية بالطريقة الأكثر ملاءمة. تسمى قواعد التداول هذه بقوانين تداول الأموال.

قانون تداول النقود

إن القانون الأساسي للتداول النقدي، الذي قدم ك. ماركس صيغته، يربط بين الأسعار وسرعة التداول وكمية النقود:

ومع ذلك، يجب أن نتذكر أن هذه الصيغة أكثر صلاحية لتداول الذهب. والحقيقة هي أنه عندما يتم تداول الذهب كنقود، بسبب احتياطيات الذهب المحدودة، فإن العلاقة بين كمية الذهب (العملات المعدنية) والسلع تنشأ بشكل عفوي، ولكن بدقة نسبيًا: يتم سحب الأموال الزائدة من التداول وتذهب إلى مجال التراكم ( الكنوز)، وإذا كان هناك نقص، يتم إرجاع الجزء المسحوب من العملات المعدنية إلى التداول.

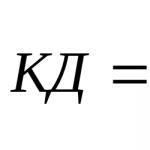

عندما تظهر أموال الائتمان، كما ذكر أعلاه، يحدث انبعاث غير مضمون عمليا، أي. يمكن أن يكون مبلغ المال كبيرًا بشكل تعسفي. في هذه الحالة، التضخم أمر لا مفر منه، أي. - انخفاض قيمة النقود بسبب زيادة كميتها. في هذه الحالة، من الضروري تتبع ذلك الجزء من الالتزامات النقدية التي يمكن سدادها بشكل متبادل دون إصدار إضافي. المعادلة أعلاه تصبح:

حيث CD هو مقدار المال اللازم كوسيلة للتداول والدفع؛

SP – مجموع أسعار البضائع المباعة؛

ك - كمية السلع والخدمات المباعة بالدين، والتي لم تصل شروط الدفع لها بعد؛

P - مبلغ المدفوعات على التزامات الديون؛

VP - مقدار إلغاء المدفوعات المتبادلة؛

O هو متوسط عدد دوران الأموال كوسيلة للدفع ووسيلة للتبادل.

يتم تقديم أموال الائتمان التي لا يمكن تعويضها، والتي تكتسب ميزات النقود الورقية، من قبل سلطات الدولة، مما يمنحها سعر صرف قسري. إن إصدارها دون الأخذ في الاعتبار تكلفة السلع المنتجة والخدمات المقدمة في البلاد سيؤدي حتماً إلى فائضها ويؤدي في النهاية إلى انخفاض قيمتها.

وفي هذا الصدد، تصبح مسألة ضرورة تحديد المبلغ المطلوب من المال للتداول ذات أهمية كبيرة. وفقًا للنظرية الكلاسيكية لـ A. Marshall وI. Fisher، يتم تحديد مبلغ المال من خلال اعتماد مستوى السعر على المعروض النقدي:

,

,

حيث M هي كتلة المال؛

ف - سعر المنتج؛

Y - سرعة تداول الأموال؛

س – عدد السلع المعروضة في السوق .

تعتبر سرعة تداول النقود مؤشرا على تكثيف حركة النقود عندما تعمل كوسيلة للتداول ووسيلة للدفع وتمثل عدد دورانات عرض النقود سنويا حيث يخدم كل دوران إنفاق الدخل .

من الصعب قياس هذا المؤشر، لذلك يتم استخدام بيانات غير مباشرة لحسابه.

في معظم البلدان الأجنبية، عادة ما يتم حساب مؤشرين:

مؤشر لسرعة تداول الدخل: يتم حسابه على أنه نسبة الناتج القومي الإجمالي أو الدخل القومي إلى المجاميع M1 أو M2. وتظهر ديناميكيات القيمة المحسوبة العلاقة بين تداول الأموال وعمليات التنمية الاقتصادية؛

يتم تعريف مؤشر دوران الأموال في تداول المدفوعات على أنه نسبة كمية الأموال الموجودة في الحسابات المصرفية إلى متوسط القيمة السنوية لعرض النقود المتداول. يحدد هذا المؤشر سرعة المدفوعات غير النقدية.

1.3 سرعة المال

يمكن استخدام الوحدات النقدية مرارًا وتكرارًا في التدفق الدائري للدخل. كلما تم استخدام الأموال في كثير من الأحيان للمدفوعات في فترة معينة - كلما كان "تحول" الأموال أسرع - قل حجم المعروض النقدي المطلوب لحجم معين من الدخل الحقيقي عند مستوى سعر ثابت. ويسمى معدل دوران الاحتياطيات النقدية معدل تداول الدخل النقدي لأنه يساوي معدل إنفاق الأموال على السلع والخدمات خلال فترة زمنية معينة. لذلك، سرعة من المالهو مؤشر على مدى تكرار استخدام متوسط وحدة العملة الوطنية لتنفيذ المعاملات خلال فترة زمنية معينة. تعتمد سرعة تداول الأموال بشكل أساسي على عادات الدفع المقبولة. في مجتمعنا، على سبيل المثال، يتقاضى العمال أجورهم أسبوعيًا، أو كل أسبوعين، أو شهريًا، وليس يوميًا أو مرة واحدة في السنة. يبدو أن تكرار تلقي الأجور والرواتب يؤثر على مقدار الأموال التي يحتفظ بها العمال من يوم دفع إلى آخر؛ وسوف ينخفض متوسط مدخراتهم النقدية مع زيادة وتيرة الأجور، والعكس صحيح. وتصدق هذه العلاقة العكسية بين متوسط المدخرات وتواتر الإيرادات أيضا على المصادر الأخرى لدخل الأسرة، فضلا عن دخل الشركات التجارية.

وبالتالي، بالنسبة لمستوى معين من الدخل، كلما انخفض متوسط المدخرات النقدية للوحدات الاقتصادية المختلفة للاقتصاد، كلما زاد معدل تراكم الأموال والعكس صحيح. يتم تحديد متوسط \u200b\u200bحجم المدخرات النقدية، وبالتالي معدل دوران الاحتياطيات النقدية بشكل أساسي من خلال المخطط المقبول عمومًا للإيصالات والمدفوعات. صحيح أن بعض المتغيرات الاقتصادية الأخرى لها أيضًا تأثير لا يمكن إنكاره على متوسط المبلغ النقدي في العائلات والشركات التجارية. إن دخل ورفاهية وحدات الأعمال لهما التأثير التالي: تميل الاحتياطيات النقدية إلى الزيادة مع زيادة الدخل والرفاهية العامة. تؤثر أسعار الفائدة أيضًا على الممتلكات النقدية (وبالتالي سرعة الأموال). كلما ارتفعت أسعار الفائدة، زاد حجم النقد غير المستخدم، والعكس صحيح. وبالتالي، يمكننا أن نتوقع زيادة سرعة التداول (سينخفض متوسط الحيازات النقدية) مع زيادة أسعار الفائدة وانخفاضها مع انخفاض أسعار الفائدة. ومع ذلك، فإن قيمة ما يسمى بمرونة الفائدة للطلب على النقود (درجة حساسية المبلغ المرغوب فيه من متوسط المدخرات النقدية للتغيرات في أسعار الفائدة) تمثل مشكلة. هناك عامل مهم آخر يتعلق باختيار الناس لمقدار الأموال النقدية التي يحتفظون بها، وهو توقعات الأحداث الاقتصادية القادمة. على سبيل المثال، إذا كان من المتوقع ارتفاع معدل التضخم، فإن السكان يحتفظون بأموال أقل بسبب... وتتناقص قوتهم الشرائية مع ارتفاع الأسعار. ومن ناحية أخرى، تؤدي التوقعات بانخفاض الأسعار و/أو التوظيف إلى الرغبة في زيادة المدخرات النقدية. يمكن أن يكون للتوقعات المتعلقة بأسعار الفائدة القادمة أيضًا تأثير على الممتلكات النقدية. عندما يكون من المتوقع أن ترتفع أسعار الفائدة، قد يقوم الجمهور بتأجيل الودائع حتى يتم الإعلان عن أسعار أعلى وبالتالي الاحتفاظ بمزيد من النقود.

فالأموال في حركة مستمرة بين ثلاثة كيانات: الأفراد، والكيانات التجارية، والهيئات الحكومية. تشكل حركة الأموال عندما تؤدي وظائفها في أشكال نقدية وغير نقدية تداولًا نقديًا.

إن التقسيم الاجتماعي للعمل وتطور الإنتاج السلعي هما الأساس الموضوعي لتداول النقود. يخدم المال تبادل إجمالي الناتج الاجتماعي، بما في ذلك تداول رأس المال، وتداول السلع وتقديم الخدمات، وحركة القروض ورؤوس الأموال الوهمية والدخل لمختلف الفئات الاجتماعية.

إن بداية حركة النقود يسبقها تركزها بين الرعايا. وهي تتركز في محافظ السكان، في سجلات النقد للكيانات القانونية، في حسابات مؤسسات الائتمان، وفي خزانة الدولة. ولكي تنشأ حركة الأموال، لا بد من وجود حاجة إلى المال لدى أحد الجانبين. ينشأ الطلب على النقود عند إجراء المعاملات، فالمال ضروري للتداول والمدفوعات مقابل السلع والخدمات. يتم تحديد حجمها من خلال الناتج المحلي الإجمالي الاسمي. كلما زادت القيمة النقدية الإجمالية للسلع والخدمات، كلما زادت الأموال المطلوبة لإتمام المعاملات. هناك أيضًا طلب على الأموال للتراكم، والذي يأتي في أشكال مختلفة: الودائع في مؤسسات الائتمان، والأوراق المالية، والاحتياطيات الحكومية الرسمية.

يتم تحديد عدد الأوراق النقدية المطلوبة للتداول بموجب قانون التداول النقدي. ويخضع كل التداول النقدي للدول لهذه الصيغة، والمعروفة أيضًا بمعادلة التبادل. تعبر هذه المعادلة عن معدل دوران الأموال:

م*الخامس = ف*س الخامس = (ف*س)/م

الخامس– سرعة دوران الأموال

م- مبلغ من المال

ص- الأسعار

س– حجم جميع البضائع

يحدد معدل دوران الأموال السرعة التي يتم بها تداول الأموال في الاقتصاد، أي. كم مرة خلال فترة زمنية معينة يتم تغيير الروبل.

لنفترض، على سبيل المثال، أنه في سنة معينة يتم بيع 60 رغيفًا من الخبز بسعر 5 روبل لكل رغيف. إذن Q يساوي 60 رغيفًا في السنة، و P يساوي 5 روبل. إجمالي عدد الروبلات المشاركة في المعاملات يساوي:

РQ = 5 روبل/لكل رغيف * 60 رغيف/في السنة = 300 روبل في السنة.

يتيح لنا حساب الجانب الأيمن من معادلة النظرية الكمية للنقود الحصول على القيمة النقدية لمجموع جميع المعاملات التي تتم خلال العام، أي ما يعادل 300 روبل في السنة.

لنفترض الآن أن إجمالي التداول في الاقتصاد يبلغ 100 روبل. وفي هذه الحالة يمكننا حساب سرعة المال على النحو التالي:

V = (P*Q)/M = (300 روبل في السنة)/(100 روبل) = 3 مرات في السنة.

وهذا يعني أنه من أجل إتمام المعاملات بقيمة 300 روبل في عام واحد في اقتصاد يتم فيه تداول 100 روبل، من الضروري أن يتم تغيير كل روبل ثلاث مرات في السنة.

تتأثر سرعة تداول الأموال بالعوامل الاقتصادية العامة، أي. التطور الدوري للإنتاج ومعدل نموه وحركات الأسعار وكذلك العوامل النقدية، أي. هيكل دوران المدفوعات (نسبة الأموال النقدية وغير النقدية)، وتطوير العمليات الائتمانية والتسويات المتبادلة، ومستوى أسعار الفائدة على القروض في سوق المال، وكذلك إدخال أجهزة الكمبيوتر للمعاملات في مؤسسات الائتمان واستخدام النقود الإلكترونية في المستوطنات. (تداول الأموال غير النقدية). بالإضافة إلى هذه العوامل العامة، تعتمد سرعة تداول الأموال على تواتر مدفوعات الدخل، وانتظام إنفاق السكان لأموالهم، ومستوى الادخار (الأموال الموجودة في المنزل مع المستهلكين لا يمكنها خدمة معدل الدوران) والتراكم، إلخ.

لنفكر في مثال على اعتماد سرعة دوران الأموال على تكرار (دورية) دفع الدخل (الأجور والإيجار والفوائد والأرباح): إذا تم دفع راتب، على سبيل المثال، 100 روبل شهريًا للموظفين مرة واحدة شهر، ثم هناك حاجة إلى 100 روبل لخدمة هذه المعاملة. إذا كنت تدفعها مرتين في الشهر (أي على قسطين) بقيمة 50 روبل، فقد تحتاج لهذا إلى 50 روبل فقط - ادفع في بداية الشهر، ثم بنفس الـ 50 روبل (التي سينفقها الموظف للشهر) - في منتصف الشهر . وبالتالي، كلما تم دفع الأجور بشكل متكرر، قل المبلغ المطلوب لتأمين المعاملة.

أو على سبيل المثال، على معدل النمو الاقتصادي. كلما زاد ذلك، قل المبلغ المطلوب من الناحية الكمية. لنفترض أنك بحاجة إلى إنفاق 1000 روبل شهريًا تدريجيًا. دع الإنفاق يتم مرتين في الشهر وستكون سرعة تداول الوحدة النقدية تساوي شهرًا أيضًا. وبالتالي، بعد أن أنفقت 500 وحدة في بداية الشهر، ستحتاج إلى 500 وحدة أخرى في منتصف الشهر لسداد النفقات التالية، نظرًا لأن الـ 500 وحدة التي أنفقتها سابقًا لن يتم إرجاعها إلا في الشهر التالي. وبالتالي، يجب أن يكون لديك 1000 وحدة متاحة. تخيل الآن أن سرعة تداول الأموال في الاقتصاد قد زادت لمدة نصف شهر. الآن، بعد أن أنفقت 500 وحدة في بداية الشهر، بحلول منتصف الشهر، ستتلقى مرة أخرى 500 وحدة، والتي تمكنت من الالتفاف والعودة إلى نظامك. يمكنك إجراء نفقاتك المخططة الثانية لنفس الـ 500 وحدة التي نفذت بها العملية في بداية الشهر. وبالتالي، لنفس المبلغ من النفقات، لم تعد بحاجة إلى 1000، ولكن 500 وحدة فقط.

الفصل الثاني. مفهوم عرض النقود

أحد المبادئ التوجيهية الرئيسية للسياسة النقدية هو عرض النقود. إن معلمة التداول النقدي هذه هي التي تؤثر على النمو الاقتصادي، وديناميكيات الأسعار، والتوظيف، والأداء السلس لنظام الدفع والتسوية.

عرض النقود يمثل الحجم الإجمالي للأموال النقدية وغير النقدية.

تكوين وهيكل عرض النقود:

لقياس مبلغ المال، يتم استخدام مؤشرات خاصة - المجاميع النقدية، التي تمت الموافقة عليها بموجب القانون.

الإجمالي النقدي هو مجموعة محددة من الأصول السائلة التي تعمل كمقاييس لعرض النقود.

تستخدم الدول المختلفة مجاميع نقدية مختلفة، من أضيق ("القاعدة النقدية") في سويسرا إلى مقياس السيولة الواسع في المملكة المتحدة و"إجمالي الائتمان" في إيطاليا. مع الأخذ في الاعتبار تجربة الدول الأجنبية، يقوم البنك المركزي للاتحاد الروسي بإجراء حسابات المجاميع النقدية التالية:

M0 – النقد المتداول؛

M1 = M0 + أموال التسوية والحسابات الجارية والخاصة للكيانات القانونية وأموال شركات التأمين والودائع تحت الطلب للسكان في البنوك؛

M2 = M1 + الودائع لأجل للسكان في سبيربنك؛

M3 = M2 + الشهادات والسندات الحكومية.

يحدث التوازن عندما يكون M 2 >M 1، ويقوى عندما يكون M 2 +M 3 >M 1.

ويختلف تكوين المجاميع النقدية من بلد إلى آخر. وهكذا، يوجد في فرنسا مجموعتان نقديتان، وفي الولايات المتحدة الأمريكية - 4، وفي اليابان وألمانيا 3، وفي إنجلترا هناك خمس مجاميع نقدية.

حاليا، يتم استخدام مؤشر القاعدة النقدية لتوصيف المعروض النقدي. ويشمل إجمالي M0 + النقد في مكاتب النقد للبنوك التجارية، والاحتياطيات المطلوبة للبنوك في بنك روسيا والأموال في الحسابات المراسلة للبنوك التجارية في بنك روسيا، وبالتالي، فإن القاعدة النقدية تساوي بشكل أساسي إجمالي M2 .

يعتمد عرض النقود على عاملين: مقدار المال وسرعة دورانه

لا يتم تداول الأموال بشكل عفوي، بل يخضع لقوانين معينة. تتيح لك معرفتهم التفاعل بسرعة أكبر مع التغييرات الأخرى واتخاذ القرارات التصحيحية المناسبة والتأثير على التنمية الاقتصادية بالطريقة الأكثر ملاءمة. تسمى قواعد التداول هذه بقوانين تداول الأموال.

إن القانون الأساسي للتداول النقدي، الذي قدم ك. ماركس صيغته، يربط بين الأسعار وسرعة التداول وكمية النقود.

كلما زادت سرعة تداول النقود، كلما ارتفع التضخم. إذا كانت قيمة هذا المؤشر في عام 1990 حوالي 1.5، فقد حدثت زيادة سريعة في سرعة تداول الأموال - إلى 4.5 في عام 1994، و8.0 في عام 1995، و7.0 في عام 1997. وبعد أغسطس 1998، كان هناك أيضًا تسارع في تداول الأموال.

وبالتالي، عند تحديد مهمة إعادة تسييل الاقتصاد، يجب أن يتضمن حلها إنشاء كتلة حماية ضد التضخم، والتي تشمل تدابير تهدف، من ناحية، إلى خفض حصة M0 في M2، ومن ناحية أخرى، من شأنه أن يؤدي إلى انخفاض في سرعة تداول الأموال.

أما بالنسبة لتخفيض حصة النقد في إجمالي عرض النقود، فيمكن حل هذه المشكلة، على سبيل المثال، من خلال الإجراءات التالية:

حظر استخدام النقد المتداول بين المؤسسات وتحفيز المدفوعات غير النقدية في الاقتصاد الوطني؛

تعزيز الطبيعة المستهدفة لمدفوعات الأجور والمدفوعات الاجتماعية، باستثناء الدخول الأولي في السوق المالية أو سوق الصرف الأجنبي؛

تمرير أموال الميزانية إلى المستفيدين منها والضرائب إلى الميزانية من خلال نظام الخزانة؛

استخدام الحسابات الخاصة (الشيكات) للموظفين ذوي الأجور المرتفعة فيما يتعلق بجزء من دخلهم، والذي لا يمكن استخدامه إلا لشراء السلع المعمرة المنتجة محليًا، ودفع تكاليف الإسكان والخدمات المجتمعية، وبناء الإسكان والداشا، وما إلى ذلك. أو الاستثمارات في الجهاز المصرفي على شكل وديعة (شهادة ذهبية).

في المستقبل القريب، من غير الواقعي تحديد مهمة تخفيض حصة M0 في M2 بشكل كبير. على ما يبدو، يمكننا التحدث عن تحقيق M0 يساوي 34%-35%. ويعكس هذا التحول الطفيف في بنية المعروض النقدي ملامح (وتكاليف) بدء اقتصاد قائم على توسيع الطلب الاستهلاكي الأسري. ولذلك، فمن الضروري تحويل مركز ثقل الحماية ضد التضخم إلى تقليل سرعة الأموال. للقيام بذلك، سنكتشف أولاً العوامل في الاقتصاد الانتقالي لروسيا التي تسببت في زيادة بمقدار 5-6 أضعاف في قيمة هذا المؤشر من أجل منع تأثيرها. في هذا الصدد، أولا وقبل كل شيء، ينبغي تسليط الضوء على دور عاملين.

أولا، هذه ربحية متضخمة في السوق المالية، مما يؤدي إلى تسريع حركة الأموال، أو بالأحرى، يؤدي إلى هروب جماعي لرأس المال النقدي من قطاعات الاقتصاد الحقيقي، مما يحرمها من الدعم المالي الكافي. ولذلك، ينبغي للسوق المالية أن تصبح موضوعاً لتنظيم حكومي عاجل وصارم، يهدف إلى التخفيض القسري (وإن كان تدريجياً) في ربحية الأدوات المتداولة فيها. وينبغي توفير التدابير التالية:

انخفاض حاد في العائدات على الأوراق المالية الحكومية، وهنا يجب أن تبدأ سياسة جديدة لتنظيم القطاع المالي. لا ينبغي أن يكون الدخل من الأوراق المالية الحكومية أعلى من متوسط الربحية المحددة في قطاع الإنتاج (7٪ -8٪ سنويًا)؛

ويتعين على البنك المركزي والحكومة إجراء تخفيض حاد في معدل إعادة التمويل، والتخلي عن الارتباط الصارم بمعدل التضخم. وفي اقتصاد الأزمات، ينبغي توزيع الخسائر والمخاطر الحتمية بالتساوي بين الوكلاء الماليين ووكلاء الإنتاج. ولذلك، فإن معدل إعادة التمويل يجب أن ينخفض على الفور بشكل حاد إلى 20% -24%. وفي هذه الحالة فقط يمكننا الاعتماد على توافر الائتمان المتاح للمنتجين؛

إن إعادة توجيه النظام المالي والمصرفي نحو خدمات الائتمان والاستثمار للاقتصاد الحقيقي تجبرنا على التحول إلى تطوير إجراء فعال آخر: الحد من مشاركة البنوك في شراء أسهم المؤسسات الصناعية. وفي هذه الحالة، يمكننا أن نشير إلى تجربة الولايات المتحدة في مكافحة الأزمات، عندما قدم الرئيس روزفلت في عام 1933 حظرا مماثلا، والذي لا يزال قائما حتى يومنا هذا؛

وللحد من حركة رأس المال المالي على المدى القصير، وهو ما يشكل خطورة خاصة على التضخم، فمن المبرر استخدام ضرائب إضافية في هذا المجال. وهذا يقدم ركيزة أخرى لمكافحة التضخم ويضمن زيادة في الاستثمار الرأسمالي طويل الأجل في الاقتصاد؛

إن القيود المفروضة على السوق المالية، والتي أدت إلى انخفاض كبير في الدخل هناك، ستؤدي بالتأكيد إلى خراب العديد من البنوك التجارية. وعلى العموم، فإن هذا ليس بالأمر الذي يدعو إلى الندم بشكل خاص، لأن عدداً كبيراً من البنوك على مدار كل هذه السنوات كانت تتطفل فعلياً على الموارد المالية العامة، وغالباً ما تسرقها ببساطة وتأخذها إلى بلدان أخرى ومناطق خارجية. دعونا نضيف أيضا أن المالية والائتمانية

لقد أصبح المجال، إلى جانب الاقتصاد الأجنبي، إحدى القنوات الرئيسية لـ "هروب رأس المال" من البلاد. تلك البنوك التجارية التي تعلمت العمل بشكل مستقل سوف تبقى على قيد الحياة، فقط من المستحسن مساعدتها. ومن المرجح أن تفشل البنوك المتبقية؛ يجب أن تنتقل إلى أيدي الدولة من أجل إنشاء شبكة من 100 إلى 200 بنك تجاري إقليمي تابع للدولة والبلديات على أساسها؛

إن تقليل الموارد المالية المتاحة والحاجة إلى إنشاء نظام للائتمان الذي يمكن الوصول إليه للمنتجين يجعل من المستحسن العودة إلى ممارسة حجم محدد (محدد قانونًا) لتمويل نفقات الميزانية من خلال قروض البنك المركزي المدفوعة بسعر فائدة تفضيلي. يمكن الافتراض أنه ينبغي استخدام هذه الموارد الائتمانية لتنظيم الأنشطة الائتمانية للشبكة المنشأة من بنوك الدولة والبلديات واستخدامها لاحقًا لتطوير نظام البنوك الاستثمارية.

ثانياً، كانت قناة تغذية التضخم من خلال تسريع تداول الأموال تتلخص في العمل الحر فعلياً لسوق الصرف الأجنبي. في ظروف الإمكانية غير المحدودة عمليا لتبادل كتلة الروبل بالعملة الأجنبية، ساهمت الزيادة في المعروض النقدي في السوق في زيادة الضغط على سعر صرف الروبل. إن ممر العملة الموجود سابقًا والعائد المرتفع للغاية لسندات الدولة جعل من الممكن الاحتفاظ به مؤقتًا ضمن حدود معينة، ولكن، كما اتضح فيما بعد، تحول التضخم إلى تضخم مكبوت. وبمجرد إزالة هذا الممر وانهيار هرم GKO، انفجرت إمكانات المضاربة المتراكمة في مجال الصرف الأجنبي مع انخفاض سعر صرف الروبل بمقدار ثلاثة أضعاف تقريبًا، أعقبه قفزة لاحقة في الأسعار. إن المنافسة القائمة بين سوق الالتزامات المالية وسوق الصرف الأجنبي، من وجهة نظر الاقتصاد الحقيقي، لم تحسن الوضع بشكل جوهري. بعد كل شيء، في كلا السوقين، شارك عمليا نفس اللاعبين، الذين حصلوا في مرحلة ما على أرباحهم في السوق المالية، ثم انتقلوا إلى سوق الصرف الأجنبي. لاحظ أن سياسة التحويل الداخلي المتقدم للروبل في اقتصاد يعاني من الركود التضخمي كانت خاطئة وينبغي تقييمها على أنها سابقة لأوانها (على سبيل المثال، في ألمانيا، ظهرت إمكانية تبادل العلامات بالعملة الأجنبية فقط في أواخر الخمسينيات).

لذلك، ومن أجل احتواء وإخماد النمو التضخمي اليوم، المدفوع بزيادة النشاط النقدي للدولة، من الضروري كسر هذه السلسلة التضخمية. وفي هذا الصدد يمكن الرجوع إلى تجربة ماليزيا التي اعتمدت بعد الأزمة المالية في آسيا (1997) على رقابة صارمة على تدفق رأس المال المالي وعلى التعاملات بالعملة الأجنبية. ورغم أن مثل هذه التدابير تساعد في كبح التضخم، فإنها في الوقت نفسه ترسي الأساس لخفض أسعار الفائدة على القروض.

ولهذا السبب، من أجل تقليل سرعة تداول الأموال والحد من التضخم، من الضروري ترك سوق الصرف الأجنبي في الحجم وتلك الحدود اللازمة لأداء وظيفتها الرئيسية - خدمة معاملات التصدير والاستيراد. وينبغي توفير مجموعة من التدابير للحد قدر الإمكان من الطلب المضارب البحت على العملات الأجنبية. نقدم الإجراءات المحتملة التالية في مجال العملة:

وفي ظل ظروف التخلي عن ممر العملة والانتقال إلى نظام سعر صرف الروبل العائم، يزداد دور سياسة سعر الصرف لدى البنك المركزي بشكل كبير. من أجل حماية الروبل من هجمات المضاربة البحتة، فمن المستحسن

لاستعادة الحدود المتوقعة لتقلباته تدريجياً، ولكن مع تثبيت أحجامها المسموح بها ليس حول الدولار، بل وفقاً للنسب في تعادلات القوة الشرائية للعملات. سيؤدي ذلك إلى إدخال مؤشر اقتصادي أكثر موثوقية ودقة في سياسة سعر الصرف؛

من الممكن أنه في المرحلة الأولية سيكون من الضروري استخدام سعر صرف الروبل المزدوج. ينبغي للمرء أن يعمل ضمن حدود التقلبات المسموح بها حول تعادل القوة الشرائية للروبل ويخدم مجال النشاط الاقتصادي الأجنبي المنظم، وينبغي تطبيق الآخر مع مراعاة ظروف السوق في المجالات الاقتصادية الأخرى (السياحة، معاملات الصرف للسكان، إلخ.)؛

لتعزيز سعر صرف الروبل، ينبغي أيضًا توفير تدابير إدارية للحد من المضاربة في سوق الصرف الأجنبي (البيع الإلزامي من قبل المصدرين لمعظم عائدات النقد الأجنبي في أقرب وقت ممكن، والاختيار الدقيق للبنوك العاملة في سوق الصرف الأجنبي، الضرائب على معاملات الصرف الأجنبي، وما إلى ذلك). في هذه الحالة الحرجة، تتمثل أقوى التدابير وأكثرها طارئة في إدخال احتكار البنك المركزي لاستيراد العملات الأجنبية إلى أراضي الاتحاد الروسي، وكذلك استعادة احتكار الدولة لتصدير المواد الخام والطاقة موارد؛

ومن أجل إضعاف اهتمام البنوك التجارية بالمعاملات بالعملة، فمن المستحسن أن تحدد لها معدل احتياطي أعلى لحسابات العملات الأجنبية.

هذا هو المنطق المحتمل للإجراءات والتدابير الفردية المصممة لتشكيل كتلة من الحماية ضد التضخم. وفي الوقت نفسه، نلاحظ أنه بالنسبة لتنفيذ سياسة إعادة تسييل الاقتصاد الروسي، هناك سيناريو آخر يختلف عن السيناريو الموصوف سابقًا. ويرتبط بإمكانية إصدار أموال تسوية خاصة (الروبل غير النقدي)، يمكن من خلالها أن يعمل نظام الدفع، على الأقل في القطاع العام. يعد هذا الخيار بديلاً للخيار الأول ويكمل منطقيًا فكرة الفصل بين تدفقات أموال الميزانية والأموال التجارية، واستعادة التجربة السوفيتية للتداول النقدي ثنائي القناة في شكل جديد. في هذه الحالة، من المخطط إنشاء مركز تسوية واحد يؤدي الوظيفة الدائمة المتمثلة في ضمان التسويات المتبادلة غير النقدية، والدفع في الوقت المناسب للأوامر الحكومية والسماح بالمدفوعات الإلزامية للميزانية. في الوقت نفسه، يجب أن يستبعد استخدام أموال التسوية الخاصة تحويلها إلى روبل نقدي وخاصة إلى العملات الأجنبية. أحد الاعتراضات الرئيسية على استصواب استخدام هذه الأموال وعملية الأوفست نفسها هو أنها لا تسمح بسياسة نقدية صارمة وتضعف إمكانية تجديد إيرادات الميزانية بـ "أموال حقيقية". ومن الصعب أيضاً الحفاظ على النفاذية المتبادلة للقناتين النقديتين، الأمر الذي يضعف تأثير الحماية ضد التضخم. ويتم تفسير هذه الأموال في حد ذاتها على أنها "بديلة"، مما يقوض فعالية استخدام الأوراق النقدية القانونية الصادرة عن البنك المركزي.

ومع ذلك، نلاحظ أن المعروض النقدي في اقتصاد السوق الذي يعمل بشكل طبيعي يتميز بتركيبة معقدة إلى حد أكبر. وهي تشمل مجاميع نقدية بدرجات متفاوتة من السيولة - من M0 إلى M3 وL. وهذا التنوع الفعلي لأنواع الأموال يمنح النظام النقدي المرونة، بينما يسمح في الوقت نفسه بتوسيع القاعدة النقدية اللازمة للتشغيل العادي للبنك. الاقتصاد مع الحد الأدنى من العواقب لتعزيز

اتجاهات التضخم. على وجه الخصوص، تتضمن المعلمة النقدية L أنواعًا مختلفة من التزامات الخزانة والفواتير والقبولات المصرفية وما إلى ذلك.

يمكن اعتبار أنه بقرار إلغاء استخدام أي شكل من أشكال الدفع لدفع الضرائب الفيدرالية، باستثناء النقد، في عام 1998، اتخذت الحكومة خيارًا لصالح التغلب على أزمة عدم الدفع باستخدام الخيار الأول. كما ذكرنا سابقًا، فإن الاختيار في حد ذاته ليس أمرًا لا جدال فيه وقد لا يزال يتعين معالجة هذه المشكلة. ولذلك، لا ينبغي استبعاد خيار إدخال وحدة حسابية نقدية موازية (الروبل غير النقدي) نهائياً، معتبرا إياها بمثابة نسخة احتياطية.

لذا فإن الترسانة الاقتصادية لديها طرق للحد من التضخم حتى مع وجود سياسة نقدية أكثر نشاطا. وفي الوقت نفسه، فإن الشيء الأكثر خطورة ليس آلية إطلاق الأموال نفسها، خاصة إذا كانت ضرورية للعمل الطبيعي للاقتصاد، ولكن ما هي الأغراض وكيف يتم استخدام أجزاء إضافية من المال. من خلال تقليل سرعة تداول الأموال (ما يصل إلى 5.5-6 دورات سنويًا)، إذا تم ضمان ذلك من خلال نظام موثوق لعزل العرض المتزايد من النقود عن المجال المالي والنقدي، يصبح من الممكن الحفاظ على التضخم عند مستوى مقبول نسبيًا. المستوى (ما يصل إلى 50٪ سنويًا) وفي نفس الوقت التغلب على النقص الكارثي في موارد الائتمان في القطاع الحقيقي للاقتصاد الروسي. وهذا يعني أنه مع تطور الأحداث هذا، هناك فرصة حقيقية لإطلاق النمو الاقتصادي. يوضح الجدول 2 معالم الاقتصاد الكلي الرئيسية في ظل سيناريو التنمية بالقصور الذاتي، والذي، على ما يبدو، كان محور أنشطة حكومة بريماكوف، وفي إطار برنامج التنمية المضاد للأزمات.

الجدول 2

معايير الاقتصاد الكلي في ظل خيارات القصور الذاتي ومكافحة الأزمات لإجراء مؤشرات السياسة الاقتصادية لعام 1998 - تقييم عام 1999 - النسخة بالقصور الذاتي لعام 1999 - الناتج المحلي الإجمالي لمكافحة الأزمة (٪ من العام السابق) 94-95 97-92 102-104 التضخم (٪ من العام السابق) 180-185 130 150 م 2 - مليار روبل . 370460790-840 م0 - مليار روبل. 155 180 285-300 م2: الناتج المحلي الإجمالي بنسبة % 10-10.5 12-12.5 19-21 الدخل النقدي للسكان (% من العام السابق) 120-125 150-160 …

ونحن نوصي أيضا

سرعة عرض النقود

سرعة عرض النقود

كيفية تعليم المال للعمل: تعلم أساسيات إعادة الاستثمار

كيفية تعليم المال للعمل: تعلم أساسيات إعادة الاستثمار

العلاقة مع انعكاس سطح القمر (EME) وانعكاس أثر النيزك (MS)

العلاقة مع انعكاس سطح القمر (EME) وانعكاس أثر النيزك (MS)

سر كوكب القارة القطبية الجنوبية سر كوكب القارة القطبية الجنوبية

سر كوكب القارة القطبية الجنوبية سر كوكب القارة القطبية الجنوبية

الجهل هو سبب الجهل

الجهل هو سبب الجهل

سيناريو الترفيه "Merry Maslenitsa" في المجموعات العليا سيناريو عطلة Maslenitsa للمجموعات العليا

سيناريو الترفيه "Merry Maslenitsa" في المجموعات العليا سيناريو عطلة Maslenitsa للمجموعات العليا