Odredite brzinu opticaja novca. Brzina ponude novca

Intenzivna cirkulacija novca u zemlji uzrokovana je obiljem kupoprodajnih transakcija. Brzina novca- pokazatelj prosječnog godišnjeg iznosa gotovinskog prometa po osnovu korištenja sredstava za kupovinu usluga i gotovih proizvoda.

Brzina novca: Kalkulacija

Brzina novca(V) se izračunava kao omjer godišnjeg BDP-a (Y) i prosječne godišnje ponude novca (M): V=Y/M.

Kratkoročno, indikator brzine je konstantan, a dugoročno je promjenjiva vrijednost koja se može podesiti. Na brzinu cirkulacije novca utiču:

- bankarska infrastruktura zemlje;

- tehnička opremljenost institucija koje učestvuju u monetarnim šemama;

- ekonomska aktivnost.

Što su naprednije satelitske, kompjuterske komunikacije i tehnička opremljenost bankarskih struktura, to je novac intenzivnije u opticaju i manje ga je potrebno za stabilno funkcionisanje privrede.

Ponuda novca potrebna za platne transakcije zavisi od potražnje za novcem i ponude banaka.

Promet novca: promjena brzine optjecaja novca

Promjena brzine novca je uzrokovano povećanjem ili smanjenjem obima proizvodnje - kada se proizvodnja povećava, brzina se povećava, kada se smanjuje proizvodnja usporava. Indirektno, opticaj novca zavisi od faza ekonomskog ciklusa. Dakle, tokom krize, promet novčane mase se smanjuje.

U zavisnosti od stabilnosti cijena u zemlji, može se uočiti sljedeće:

- usporavanje novčanih tokova je znak pada BDP-a;

- ubrzanje obrta novca je kriterijum za povećanje BDP-a.

Kako se inflacija ubrzava, obrt novca raste podjednako.

Značajnu promjenu pokazatelja intenziviranja kretanja novčane mase može uzrokovati kvalitativna transformacija sistema novčanog opticaja.

Brzina cirkulacije novca: faktori kretanja

Za izračunavanje prometa novca u privredi koristi se indikator koji određuje brzina cirkulacije novca. Faktori, što utiče na koeficijent brzine:

- Opće ekonomske. Uslovi: ciklični razvoj privrede, kretanje cena.

- novčana:

- promjena strukture platnog kruga;

- razvoj kreditnih transakcija;

- intenzitet međusobnih obračuna;

- nivo kamatnih stopa;

- stopa razvoja obima proizvodnje;

- ekonomska situacija u Ruskoj Federaciji.

Razvoj sistema plaćanja i poravnanja ubrzava cirkulaciju novca. Indikator intenziviranja novčane mase odražava nivo inflacije.

Sa ekonomskim rastom, promet novca će se smanjiti.

Koncept cirkulacije novca

Proizvodnja robne prirode čini osnovu novčanog prometa. Istovremeno, robni svijet je podijeljen na robu i novac. Raznolikost robe nam omogućava da zadovoljimo različite potrebe stanovništva. Novac je danas univerzalni ekvivalent. Ako se poremeti monetarna cirkulacija, doći će do naglih oscilacija u nivou proizvodnje i zaposlenosti, a cijene i inflacija će rasti.

Definicija 1

Promet novca se shvaća kao stalan proces kretanja novca kako u unutrašnjem tako i u vanjskom prometu državne ekonomije.

Zato je nemoguće zamisliti normalno postojanje radne ekonomije bez učešća novca.

Novčani promet postoji u gotovom i bezgotovinskom obliku. Gotovinski i bezgotovinski promet novca su međusobno povezani: novac, prelazeći iz jedne sfere prometa u drugu, mijenja oblik svog postojanja iz ličnog novca u sredstva na bankovnim računima i obrnuto.

Napomena 1

Količina novca u opticaju povezana je sa ukupnom vrijednošću društvenog proizvoda i brzinom prometa novca. Celokupna količina novca konvencionalno je podeljena na tri dela: jedan od njih cirkuliše u sferi proizvodnje, drugi u sferi trgovine, a treći cirkuliše u sferi akumulacije.

Procjena brzine obrta novca

Definicija 2

Općenito, brzina cirkulacije novca pokazuje učestalost (promet) kojom se svaka novčana jedinica gotovog novca u prosjeku koristi u prodaji robe. Radovi, usluge za određeni vremenski period (mjesec, kvartal, šest mjeseci, godina).

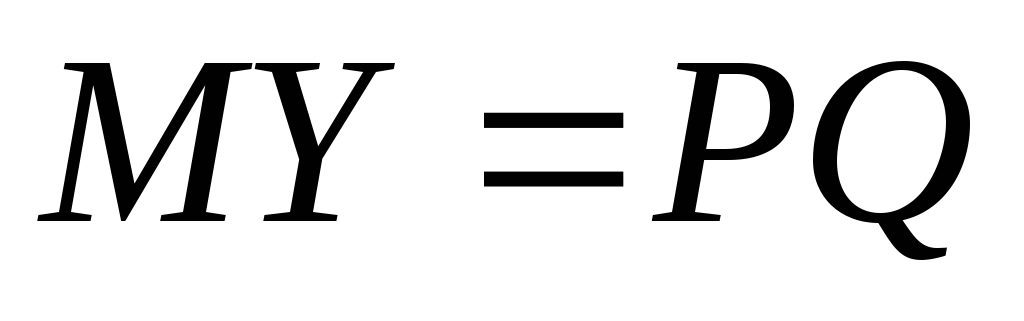

Poznavajući Fisherovu jednačinu razmjene ($MV = PQ$), vrijednost brzine novca može se izračunati kao:

$V = (P Q) / M$, gdje je:

- $P$ – prosječna cijena za proizvod (rad, uslugu)

- $Q$ – količina prodatih proizvoda u određenom vremenskom periodu

- $M$ je prosječna vrijednost novčane mase u opticaju tokom analiziranog vremenskog perioda

Analizirajući formulu, može se tvrditi da je brzina cirkulacije novca direktno proporcionalna nominalnom obimu proizvodnje i obrnuto proporcionalna obimu novčane mase u opticaju.

Vrijednost brzine opticaja novca služi kao indikator nivoa poslovne aktivnosti u privredi zemlje, pa ovaj pokazatelj zavisi od mnogih faktora. Najznačajniji od njih uključuju:

- Učestalost i obim transakcija između poslovnih subjekata.

- Opšti nivo ekonomskog razvoja države.

- Balans između ponude i potražnje na tržištu.

- Stepen aktivnosti i razvijenosti marketinga.

- Inflacija.

Kada se promijeni stopa cirkulacije novca, ekonomske posljedice mogu imati različite smjerove. Može doći do povećanja ili, obrnuto, smanjenja ponude novca u opticaju, što zauzvrat utiče na efektivnu tražnju. Brzina cirkulacije novca utiče i na procese regulisanja cirkulacije novca – otežava ili olakšava. Osim toga, ovaj indikator daje opštu sliku promjena u aktivnosti i intenzitetu tekućih ekonomskih procesa u privredi, koji zapravo čine osnovu novčanog prometa.

Jedna od glavnih smjernica monetarne politike je ponuda novca. Upravo ovaj parametar monetarne cirkulacije utiče na privredni rast, dinamiku cijena, zaposlenost i nesmetano funkcionisanje platnog i obračunskog sistema.

Novčana masa je ukupna količina gotovog i bezgotovinskog novca. Sastav novčane mase razlikuje aktivni i pasivni novac. Aktivni novac služi gotovinskom i bezgotovinskom plaćanju, pasivni novac služi štednji, rezervama i stanju na računu. Pasivni novac se potencijalno može koristiti za poravnanja. Postoji takozvani kvazi-novac, koji uključuje sredstva na oročene i štedne uloge u poslovnim bankama i posebnim kreditnim institucijama. Oni su privid novca, jer se ne mogu direktno koristiti kao sredstvo kupovine i plaćanja. U zemljama sa razvijenom tržišnom ekonomijom, kvazi-novac je glavna i najaktivnija komponenta monetarnih agregata.

Strukturu novčane mase u opticaju čini odnos gotovog i bezgotovinskog novca, kao i odnos novčanica različitih apoena u ukupnom novčanom prometu.

Za mjerenje količine novca koriste se posebni indikatori - monetarni agregati, koji su odobreni zakonom.

Monetarni agregat je specifična grupa likvidnih sredstava koja služe kao mjera novčane mase.

Različite zemlje koriste različite monetarne agregate, od najužeg („novčana baza“) u Švicarskoj do široke mjere likvidnosti u UK i „ukupnog kredita“ u Italiji. Uzimajući u obzir iskustva stranih zemalja, Centralna banka Ruske Federacije vrši proračune sljedećih monetarnih agregata:

M0 – gotovina u opticaju;

M1 = M0 + sredstva na obračunskim, tekućim i posebnim računima pravnih lica, sredstva osiguravajućih društava, depoziti stanovništva po viđenju u bankama;

M2 = M1 + oročeni depoziti stanovništva u Sberbanci;

M3 = M2 + certifikati i državne obveznice.

Ravnoteža nastaje kada M 2 >M 1, jača kada M 2 +M 3 >M 1.

Sastav monetarnih agregata varira od zemlje do zemlje. Tako u Francuskoj postoje 2 monetarna agregata, u SAD-u - 4, u Japanu i Njemačkoj 3, au Engleskoj postoji pet monetarnih agregata.

Trenutno se indikator monetarne baze koristi za karakterizaciju novčane mase. Uključuje agregat M0 + gotovinu u kasama komercijalnih banaka, obavezne rezerve banaka u Banci Rusije i sredstva na korespondentskim računima komercijalnih banaka u Banci Rusije, tako da je monetarna baza u suštini jednaka agregatu M2 .

Ponuda novca zavisi od dva faktora: količine novca i brzine njegovog obrta

Promet novca ne nastaje spontano – podleže određenim zakonima. Njihovo znanje vam omogućava da brže reagujete na druge promene, donosite odgovarajuće korektivne odluke i utičete na ekonomski razvoj na najpovoljniji način. Ova pravila cirkulacije nazivaju se zakoni cirkulacije novca.

Zakon opticaja novca

Osnovni zakon monetarne cirkulacije, čiju formulu je predstavio K. Marx, povezuje cene, brzinu cirkulacije i količinu novca:

Međutim, treba imati na umu da ova formula vrijedi više za promet zlata. Činjenica je da kada zlato cirkuliše kao novac, zbog ograničenih zlatnih rezervi, odnos između količine zlata (kovanica) i robe se uspostavlja spontano, ali relativno tačno: višak novca se povlači iz opticaja i odlazi u sferu akumulacije ( blaga), a ukoliko dođe do nestašice povučeni dio kovanica vraća se u opticaj.

Kada se pojavi kreditni novac, kao što je gore navedeno, dolazi do praktično neobezbijeđene emisije, tj. količina novca može biti proizvoljno velika. U ovom slučaju inflacija je neizbježna, tj. deprecijacija novca zbog njegove povećane količine. U ovom slučaju potrebno je pratiti onaj dio novčanih obaveza koji se mogu međusobno otplatiti bez dodatne emisije. Gornja jednačina postaje:

gdje je CD iznos novca potreban kao sredstvo opticaja i plaćanja;

SP – zbir cijena prodate robe;

K – iznos robe i usluga prodatih na kredit, za koje još nisu nastupili uslovi plaćanja;

P – iznos plaćanja dužničkih obaveza;

VP – iznos obostranih uplata;

O je prosječan broj prometa novca kao sredstva plaćanja i sredstva razmjene.

Nezamjenjiv kreditni novac, koji dobija odlike papirnog novca, uvode državni organi, koji im daje prinudni kurs. Njihovo izdavanje bez uzimanja u obzir cijene proizvedene robe i usluga koje se pružaju u zemlji neminovno će uzrokovati njihov višak i na kraju dovesti do deprecijacije.

S tim u vezi, pitanje potrebe za određivanjem potrebne količine novca za opticaj postaje od velike važnosti. Prema klasičnoj teoriji A. Marshalla i I. Fishera, količina novca određena je zavisnošću nivoa cijena od ponude novca:

,

,

gdje je M masa novca;

P – cijena proizvoda;

Y – brzina cirkulacije novca;

Q – broj robe predstavljene na tržištu.

Brzina opticaja novca je pokazatelj intenziviranja kretanja novca kada funkcioniše kao sredstvo opticaja i sredstvo plaćanja i predstavlja broj obrta novčane mase godišnje, pri čemu svaki promet služi rashodu prihoda. .

Ovaj indikator je teško kvantificirati, pa se za njegovo izračunavanje koriste indirektni podaci.

U većini stranih zemalja obično se računaju dva indikatora:

pokazatelj brzine u prometu dohotka: izračunava se kao odnos bruto nacionalnog proizvoda (BNP) ili nacionalnog dohotka prema agregatima M1 ili M2. dinamika izračunate vrijednosti pokazuje odnos između novčanog prometa i procesa ekonomskog razvoja;

pokazatelj prometa novca u platnom prometu definiše se kao odnos količine novca na bankovnim računima i prosječne godišnje vrijednosti novčane mase u opticaju. Ovaj indikator određuje brzinu bezgotovinskog plaćanja.

1.3 Brzina novca

Monetarne jedinice se mogu stalno iznova koristiti u kružnom toku prihoda. Što se novac češće koristi za plaćanja u datom periodu - što se novac brže "okreće" - manji je potreban obim novčane mase za dati obim realnog dohotka na fiksnom nivou cijena. Stopa obrta gotovinskih rezervi naziva se stopa cirkulacije novčanog prihoda jer je jednaka stopi po kojoj se novac troši na dobra i usluge u datom vremenskom periodu. dakle, brzina novca je pokazatelj učestalosti sa kojom se prosječna jedinica nacionalne valute koristi za obavljanje transakcija u datom vremenskom periodu. Brzina opticaja novca uglavnom zavisi od prihvaćenih običaja plaćanja. U našem društvu, na primjer, radnici se plaćaju sedmično, svake dvije sedmice ili mjesečno, a ne dnevno ili jednom godišnje. Čini se da učestalost primanja plata i plata utiče na iznos novca koji radnici zadržavaju od dana isplate do drugog; njihova prosječna novčana ušteda će se smanjivati kako se učestalost plata povećava i obrnuto. Ovaj inverzni odnos između prosečne štednje i učestalosti primanja važi i za druge izvore porodičnih prihoda, kao i za prihode preduzetničkih preduzeća.

Dakle, za dati nivo dohotka, što je niža prosječna novčana štednja različitih ekonomskih jedinica privrede, to će biti veća stopa akumulacije novca i obrnuto. Prosječan iznos gotovinske štednje, a samim tim i stopa obrta gotovinskih rezervi određen je uglavnom općeprihvaćenom šemom primanja i plaćanja. Istina, i neke druge ekonomske varijable imaju neosporan uticaj na prosječan iznos gotovine u porodicama i poslovnim firmama. Prihodi i blagostanje poslovnih jedinica imaju sljedeći uticaj: gotovinske rezerve imaju tendenciju rasta kako se prihodi i opšte blagostanje povećavaju. Kamatne stope takođe utiču na posed novca (a samim tim i na brzinu kretanja novca). Što su kamatne stope veće, to se stvara više neiskorištenog novca, i obrnuto. Dakle, možemo očekivati da će se brzina cirkulacije povećati (prosječna držanja gotovine će se smanjiti) kako kamatne stope rastu i opadaju kako se kamatne stope smanjuju. Međutim, problematična je vrijednost takozvane kamatne elastičnosti tražnje za novcem (stepen osjetljivosti željenog iznosa prosječne novčane štednje na promjene kamatnih stopa). Još jedan značajan faktor koji se odnosi na izbor ljudi koliko će gotovine držati pri ruci su očekivanja predstojećih ekonomskih događaja. Na primjer, ako se očekuje visoka inflacija, stanovništvo drži manje gotovine jer... njihova kupovna moć opada kako cijene rastu. S druge strane, očekivanja nižih cijena i/ili zaposlenosti dovode do želje za povećanjem novčane štednje. Očekivanja u vezi sa predstojećim kamatnim stopama takođe mogu uticati na gotovinu. Kada se očekuje da će kamatne stope porasti, javnost može zadržati depozite dok se ne objave više stope i stoga držati više gotovine.

Novac je u stalnom kretanju između tri subjekta: fizičkih lica, poslovnih subjekata i državnih organa. Kretanje novca kada obavljaju svoje funkcije u gotovom i bezgotovinskom obliku čini novčani promet.

Društvena podjela rada i razvoj robne proizvodnje objektivna su osnova novčanog prometa. Novac služi razmjeni ukupnog društvenog proizvoda, uključujući promet kapitala, promet dobara i pružanje usluga, kretanje zajma i fiktivnog kapitala i prihode različitih društvenih grupa.

Početku kretanja novca prethodi njegova koncentracija među subjektima. Oni su koncentrisani u novčanicima stanovništva, u kasama pravnih lica, na računima u kreditnim institucijama, te u državnoj kasi. Da bi došlo do kretanja novca, mora postojati potreba za novcem na jednoj od dvije strane. Potražnja za novcem nastaje prilikom obavljanja transakcija, novac je potreban za promet i plaćanje roba i usluga. Njihov obim je određen nominalnim bruto domaćim proizvodom. Što je veća ukupna novčana vrijednost robe i usluga, to je više novca potrebno za obavljanje transakcija. Postoji i potražnja za novcem za štednju, koja dolazi u različitim oblicima: depoziti u kreditnim institucijama, hartije od vrijednosti, službene državne rezerve.

Broj novčanica potrebnih za opticaj određen je zakonom o novčanom prometu. Sva monetarna cirkulacija zemalja podliježe ovoj formuli, također poznatoj kao jednačina razmjene. Ova jednačina izražava stopu obrta novca:

M*V = P*Q V = (P*Q)/M

V– brzina obrta novca

M- količina novca

P- cijene

Q– veličina sve robe

Stopa obrta novca karakteriše brzinu kojom novac cirkuliše u privredi, tj. koliko puta u određenom vremenskom periodu rublja prelazi iz vlasnika.

Pretpostavimo, na primer, da se u datoj godini proda 60 vekni hleba po ceni od 5 rubalja po vekni. Tada Q iznosi 60 hljebova godišnje, a P je 5 rubalja. Ukupan broj rubalja uključenih u transakcije jednak je:

RQ = 5 rubalja / po vekni * 60 hlebova / godišnje = 300 rubalja godišnje.

Izračunavanje desne strane jednačine kvantitativne teorije novca omogućava nam da dobijemo novčanu vrijednost zbira svih transakcija izvršenih tokom godine, jednaku 300 rubalja godišnje.

Pretpostavimo sada da je ukupni promet u privredi 100 rubalja. U ovom slučaju možemo izračunati brzinu novca na sljedeći način:

V = (P*Q)/M = (300 rubalja godišnje)/(100 rubalja) = 3 puta godišnje.

To znači da bi se transakcije u vrijednosti od 300 rubalja završile za godinu dana u ekonomiji u kojoj cirkulira 100 rubalja, potrebno je da svaka rublja promijeni vlasnika tri puta godišnje.

Na brzinu opticaja novca utiču opšti ekonomski faktori, tj. ciklični razvoj proizvodnje, njen rast, kretanje cijena, kao i monetarni faktori, tj. struktura platnog prometa (odnos gotovog i bezgotovinskog novca), razvoj kreditnog poslovanja i međusobna poravnanja, visina kamatnih stopa na kredite na tržištu novca, kao i uvođenje računara za transakcije u kreditnim institucijama i upotreba elektronskog novca u namirenjima. (bezgotovinski promet novca). Pored ovih opštih faktora, brzina cirkulacije novca zavisi od učestalosti isplate dohotka, ujednačenosti trošenja sredstava stanovništva, nivoa štednje (novac koji leži kod potrošača ne može da opslužuje promet) i akumulacije, itd.

Razmotrimo primjer ovisnosti brzine obrta novca o učestalosti (periodičnosti) isplate prihoda (plate, zakupnina, kamata i dobit): ako se plaća od, na primjer, 100 rubalja mjesečno zaposlenima isplaćuje jednom mjesečno, tada je potrebno 100 rubalja za servisiranje ove transakcije. Ako ga plaćate dva puta mjesečno (to jest, u dvije rate) od 50 rubalja, onda će vam za to možda trebati samo 50 rubalja - platite početkom mjeseca, a zatim sa istih 50 rubalja (koje će zaposlenik potrošiti za mjesec) - sredinom mjeseca. Dakle, što se plate češće isplaćuju, manje novca može biti potrebno za osiguranje transakcije.

Ili, na primjer, o stopi ekonomskog rasta. Što je veći, to je manje novca potrebno u kvantitativnom smislu. Pretpostavimo da morate postepeno trošiti 1000 rubalja mjesečno. Neka se trošenje vrši dva puta mjesečno i brzina cirkulacije novčane jedinice također će biti jednaka mjesecu. Dakle, nakon što ste potrošili 500 jedinica na početku mjeseca, trebat će vam još 500 jedinica sredinom mjeseca da napravite sljedeće troškove, jer će vam 500 jedinica koje ste ranije potrošili biti vraćeni tek u sljedećem mjesecu. Dakle, morate imati 1000 dostupnih jedinica. Sada zamislite da je brzina cirkulacije novca u privredi porasla i iznosi pola mjeseca. Sada, nakon što ste početkom mjeseca potrošili 500 jedinica, do sredine mjeseca ponovo dobijate 500 jedinica, koje su se uspjele preokrenuti i vratiti u vaš sistem. Svoje druge planirane troškove možete napraviti za istih 500 jedinica sa kojima ste obavili operaciju početkom mjeseca. Dakle, za isti iznos troškova više vam nije potrebno 1000, već samo 500 jedinica.

Poglavlje 2. Koncept novčane mase

Jedna od glavnih smjernica monetarne politike je ponuda novca. Upravo ovaj parametar monetarne cirkulacije utiče na privredni rast, dinamiku cijena, zaposlenost i nesmetano funkcionisanje platnog i obračunskog sistema.

Zaliha novca predstavlja ukupan obim gotovog i bezgotovinskog novca.

Sastav i struktura novčane mase:

Za mjerenje količine novca koriste se posebni indikatori - monetarni agregati, koji su odobreni zakonom.

Monetarni agregat je specifična grupa likvidnih sredstava koja služe kao mjera novčane mase.

Različite zemlje koriste različite monetarne agregate, od najužeg („novčana baza“) u Švicarskoj do široke mjere likvidnosti u UK i „ukupnog kredita“ u Italiji. Uzimajući u obzir iskustva stranih zemalja, Centralna banka Ruske Federacije vrši proračune sljedećih monetarnih agregata:

M0 – gotovina u opticaju;

M1 = M0 + sredstva na obračunskim, tekućim i posebnim računima pravnih lica, sredstva osiguravajućih društava, depoziti stanovništva po viđenju u bankama;

M2 = M1 + oročeni depoziti stanovništva u Sberbanci;

M3 = M2 + certifikati i državne obveznice.

Ravnoteža nastaje kada M 2 >M 1, jača kada M 2 +M 3 >M 1.

Sastav monetarnih agregata varira od zemlje do zemlje. Tako u Francuskoj postoje 2 monetarna agregata, u SAD-u - 4, u Japanu i Njemačkoj 3, au Engleskoj postoji pet monetarnih agregata.

Trenutno se indikator monetarne baze koristi za karakterizaciju novčane mase. Uključuje agregat M0 + gotovinu u kasama komercijalnih banaka, obavezne rezerve banaka u Banci Rusije i sredstva na korespondentskim računima komercijalnih banaka u Banci Rusije, tako da je monetarna baza u suštini jednaka agregatu M2 .

Ponuda novca zavisi od dva faktora: količine novca i brzine njegovog obrta

Promet novca ne nastaje spontano – podleže određenim zakonima. Njihovo znanje vam omogućava da brže reagujete na druge promene, donosite odgovarajuće korektivne odluke i utičete na ekonomski razvoj na najpovoljniji način. Ova pravila cirkulacije nazivaju se zakoni cirkulacije novca.

Osnovni zakon monetarne cirkulacije, čiju formulu je predstavio K. Marx, povezuje cene, brzinu cirkulacije i količinu novca.

Što je veća brzina cirkulacije novca, to je veća inflacija. Ako je 1990. godine vrijednost ovog pokazatelja bila približno 1,5, tada je došlo do naglog povećanja brzine optjecaja novca - na 4,5 u 1994., 8,0 u 1995. i 7,0 u 1997. Nakon avgusta 1998. godine došlo je i do ubrzanja opticaja novca.

Dakle, prilikom postavljanja zadatka remonetizacije privrede, njeno rješenje mora uključivati stvaranje bloka antiinflatorne zaštite, koji bi uključivao mjere usmjerene, s jedne strane, na smanjenje udjela M0 u M2, a s druge, dovelo bi do smanjenja brzine opticaja novca.

Što se tiče smanjenja učešća gotovine u ukupnoj novčanoj masi, ovaj problem se može rešiti, na primer, sledećim merama:

zabrana upotrebe gotovine u prometu između preduzeća i podsticanje bezgotovinskog plaćanja u nacionalnoj privredi;

jačanje ciljane prirode isplata zarada i socijalnih davanja, isključujući njihov preliminarni ulazak na finansijsko ili devizno tržište;

prolazak budžetskih sredstava njihovim primaocima i poreza u budžet kroz sistem trezora;

korištenje posebnih računa (čekova) za visoko plaćene zaposlene u odnosu na dio njihovih prihoda, koji se mogu koristiti samo za kupovinu trajnih dobara domaće proizvodnje, plaćanje stambeno-komunalnih usluga, stambeno-komunalne izgradnje itd. ili ulaganja u bankarski sistem u obliku depozita (zlatni sertifikat).

U bliskoj budućnosti nerealno je postaviti zadatak značajnog smanjenja udjela M0 u M2. Očigledno se može govoriti o postizanju M0 od 34%-35%. Ovaj blagi pomak u strukturi ponude novca odražava karakteristike (i troškove) pokretanja ekonomije zasnovane na rastućoj potražnji potrošača domaćinstava. Stoga je neophodno težište u antiinflatornoj zaštiti pomjeriti na smanjenje brzine novca. Da bismo to učinili, prvo ćemo saznati koji su faktori u tranzicionoj ekonomiji Rusije izazvali 5-6 puta povećanje vrijednosti ovog pokazatelja kako bi blokirali njihov učinak. U tom smislu, prije svega, treba istaći ulogu dva faktora.

Prvo, radi se o naduvanoj profitabilnosti na finansijskom tržištu, koja ubrzava kretanje novca, odnosno dovodi do masovnog bijega monetarnog kapitala iz sektora realne ekonomije, lišavajući ih dovoljne finansijske podrške. Stoga bi finansijsko tržište trebalo da postane predmet hitne i stroge državne regulacije, koja ima za cilj prisilno (iako postepeno) smanjenje profitabilnosti instrumenata kojima se trguje na njemu. Treba obezbediti sledeće mere:

naglo smanjenje prinosa na državne hartije od vrednosti, gde bi trebalo da počne nova politika regulisanja finansijskog sektora. Prihodi od državnih hartija od vrednosti ne bi trebalo da budu veći od prosečne profitabilnosti utvrđene u sektoru proizvodnje (7% -8% godišnje);

Centralna banka i Vlada bi trebalo da naglo smanje stopu refinansiranja, napuštajući striktno povezivanje sa stopom inflacije. U kriznoj ekonomiji, neizbježni gubici i rizici trebaju biti ravnomjerno raspoređeni između finansijskih i proizvodnih agenata. Stoga bi stopa refinansiranja trebala odmah naglo pasti na 20%-24%. Samo u ovom slučaju možemo računati na dostupnost kredita dostupnih proizvođačima;

Preorijentacija finansijskog i bankarskog sistema na kreditne i investicione usluge za realnu ekonomiju primorava nas da se okrenemo razvoju još jedne efikasne mere: ograničavanju učešća banaka u kupovini akcija industrijskih preduzeća. U ovom slučaju možemo se osvrnuti na antikrizno iskustvo Sjedinjenih Država, kada je 1933. predsjednik Roosevelt uveo sličnu zabranu, koja je na snazi do danas;

Da bi se kratkoročno ograničilo kretanje finansijskog kapitala, što je posebno opasno za inflaciju, opravdano je koristiti dodatne poreze u ovoj oblasti. Ovo uvodi još jedno antiinflatorno sidro i osigurava porast dugoročnih kapitalnih ulaganja u ekonomiju;

Restrikcije uvedene na finansijskom tržištu, koje dovode do velikog smanjenja prihoda tamo, sigurno će rezultirati propašću mnogih komercijalnih banaka. Uglavnom, to nije nešto zbog čega treba posebno žaliti, jer je značajan broj banaka tokom svih ovih godina zapravo parazitirao na javnim finansijama, često ih jednostavno kradući i odvozeći u druge zemlje i ofšor zone. Dodajmo i to finansijski i kredit

Sfera je, uz vanjsku ekonomiju, postala jedan od glavnih kanala „bijega kapitala“ iz zemlje. One poslovne banke koje su naučile da rade samostalno će opstati, samo im je preporučljivo pomoći. Preostale banke će najvjerovatnije propasti; moraju preći u ruke države kako bi se na njihovoj osnovi stvorila mreža od 100-200 regionalnih državno-opštinskih komercijalnih banaka;

smanjenje raspoloživih finansijskih sredstava i potreba za stvaranjem sistema pristupačnog kreditiranja proizvođača čini preporučljivim vraćanje na praksu doziranog (zakonito utvrđenog) obima finansiranja budžetskih rashoda kroz plaćene kredite Centralne banke sa povlašćenom kamatnom stopom. Može se pretpostaviti da ovakvi kreditni resursi treba da se koriste za organizovanje kreditne aktivnosti stvorene mreže državno-opštinskih banaka i uz naknadnu upotrebu za razvoj sistema investicionih banaka.

Drugo, kanal za podsticanje inflacije kroz ubrzanje cirkulacije novca bilo je praktično slobodno funkcionisanje deviznog tržišta. U uslovima praktično neograničene mogućnosti razmene mase rublje za stranu valutu, povećanje ponude novca na tržištu doprinelo je povećanju pritiska na kurs rublje. Ranije postojeći valutni koridor i ultravisoki prinos državnih obveznica omogućili su da se on privremeno zadrži u određenim granicama, ali, kako se pokazalo, inflaciju je pretvorio u potisnutu. I čim je ovaj koridor uklonjen i piramida GKO se urušila, akumulirani špekulativni potencijal u deviznoj sferi eksplodirao je skoro trostrukim padom kursa rublje, nakon čega je uslijedio skok cijena. Postojeća konkurencija između tržišta finansijskih obaveza i deviznog tržišta, sa stanovišta realne ekonomije, nije suštinski poboljšala situaciju. Uostalom, i na jednom i na drugom tržištu su učestvovali praktično isti igrači, koji su u nekoj fazi profitirali na finansijskom tržištu, a zatim prešli na devizno tržište. Imajte na umu da je politika napredne interne konvertibilnosti rublje u stagflatornoj ekonomiji bila pogrešna i da je treba ocijeniti kao preuranjenu (na primjer, u Njemačkoj se mogućnost zamjene maraka za stranu valutu pojavila tek krajem 50-ih godina).

Stoga, da bi se danas obuzdao i prigušio inflatorni rast, potaknut povećanjem monetarne aktivnosti države, potrebno je prekinuti ovaj inflatorni lanac. S tim u vezi možemo se osvrnuti na iskustvo Malezije, koja se nakon finansijske krize u Aziji (1997. godine) oslanjala na strogu kontrolu tokova finansijskog kapitala i transakcija sa stranom valutom. Takve mjere, dok pomažu u suzbijanju inflacije, istovremeno postavljaju temelje za smanjenje kamatnih stopa na kredite.

Zato je, da bi se smanjila brzina opticaja novca i ograničila inflacija, potrebno ostaviti devizno tržište u obimu i onim granicama koje su neophodne za obavljanje njegove glavne funkcije – servisiranja izvozno-uvoznih transakcija. Trebalo bi obezbijediti set mjera kako bi se što više smanjila čisto špekulativna tražnja za stranom valutom. Predstavljamo sljedeće moguće radnje u polju valute:

u uslovima napuštanja valutnog koridora i prelaska na režim fluktuirajućeg kursa rublje, uloga kursne politike Centralne banke značajno raste. Da bi se rublja ipak zaštitila od čisto špekulativnih napada, preporučljivo je

da postepeno vraća očekivane granice svojih fluktuacija, ali fiksirajući njihove dozvoljene veličine ne oko dolara, već prema omjerima u paritetima kupovne moći valuta. Ovo će uvesti pouzdaniji i tačniji ekonomski indikator u politiku deviznog kursa;

Moguće je da će u početnoj fazi biti potrebno koristiti dvostruki kurs rublje. Jedan bi trebao djelovati u granicama dozvoljenih fluktuacija oko pariteta kupovne moći rublje i služiti sferi organizirane vanjske ekonomske aktivnosti, drugi bi trebao biti primijenjen uzimajući u obzir tržišne uslove u drugim ekonomskim sferama (turizam, mjenjačke transakcije za stanovništvo, itd.);

Da bi se ojačao kurs rublje, treba predvideti i administrativne mere za ograničavanje špekulacija na deviznom tržištu (obavezna prodaja većine deviznih prihoda od strane izvoznika što je pre moguće, pažljiv odabir banaka koje posluju na deviznom tržištu, dodatni oporezivanje deviznih transakcija itd.). U kritičnoj situaciji, najmoćnije i hitne mjere su uvođenje monopola Centralne banke na uvoz deviza na teritoriju Ruske Federacije, kao i vraćanje državnog monopola na izvoz sirovina i energije. resursi;

Da bi se oslabio interes komercijalnih banaka za transakcije sa valutom, preporučljivo je za njih uspostaviti višu stopu rezerve za devizne račune.

To su moguća logika akcija i pojedinačnih mjera osmišljenih da formiraju blok antiinflatorne zaštite. Istovremeno, napominjemo da za implementaciju politike remonetizacije ruske ekonomije postoji još jedan scenario, drugačiji od prethodno opisanog. Povezan je sa mogućnošću izdavanja posebnog novca za poravnanje (bezgotovinska rublja), preko kojeg bi platni sistem mogao da funkcioniše, barem u javnom sektoru. Ova opcija je alternativa prvoj opciji i logično nadopunjuje ideju razdvajanja tokova budžetskog i komercijalnog novca, vraćajući sovjetsko iskustvo dvokanalnog monetarnog opticaja u novom obliku. U ovom slučaju planira se stvaranje jedinstvenog centra za poravnanje koji bi obavljao stalnu funkciju osiguranja bezgotovinskih međusobnih obračuna, blagovremenog plaćanja državnih naloga i omogućavanja obaveznih plaćanja u budžet. Istovremeno, upotreba posebnog novca za poravnanje treba da isključi njihov transfer u gotovinske rublje, a posebno u stranu valutu. Jedna od glavnih zamjerki preporučljivosti korištenja takvog novca i same ofset operacije je to što ne dozvoljavaju strogu monetarnu politiku i narušavaju mogućnost popunjavanja budžetskih prihoda „pravim novcem“. Takođe je teško održati međusobnu nepropusnost dva monetarna kanala, što slabi efekat antiinflatorne zaštite. Sam takav novac se tumači kao „surogat“, što narušava efikasnost korišćenja legalnih novčanica koje izdaje Centralna banka.

Međutim, napominjemo da se novčana masa u normalno funkcionalnoj tržišnoj privredi u još većoj mjeri odlikuje složenim sastavom. Uključuje monetarne agregate različitog stepena likvidnosti - od M0 do M3 i L. Ova stvarna raznolikost vrsta novca daje fleksibilnost monetarnom sistemu, dok istovremeno omogućava proširenje monetarne baze neophodne za normalno funkcionisanje ekonomija sa minimalnim posljedicama za jačanje

trendovi inflacije. Konkretno, monetarni parametar L uključuje različite vrste trezorskih obaveza, zapisa, akcepta bankara itd.

Može se smatrati da je odlukom o ukidanju upotrebe bilo kojih oblika plaćanja za plaćanje saveznih poreza, osim gotovine, 1998. godine, Vlada napravila izbor u korist prevazilaženja krize neplaćanja korištenjem prve opcije. Kao što je već napomenuto, sam izbor je daleko od neospornog i ovo pitanje će se možda morati pozabaviti. Stoga se opcija uvođenja paralelne novčane obračunske jedinice (bezgotovinska rublja) ne smije u potpunosti isključiti, smatrajući je rezervnom.

Dakle, ekonomski arsenal ima načina da obuzda inflaciju čak i uz aktivniju monetarnu politiku. Pritom, najopasniji nije sam mehanizam emisije novca, pogotovo ako je neophodan za normalno funkcionisanje privrede, već u koje svrhe i na koji način se koriste dodatni delovi novca. Smanjenjem brzine cirkulacije novca (do 5,5-6 obrtaja godišnje), ako se to obezbedi pouzdanim režimom izolacije rastuće ponude novca iz finansijske i monetarne sfere, postaje moguće održati inflaciju na relativno prihvatljivom nivou. nivo (do 50% godišnje) i istovremeno prevazići katastrofalni nedostatak kreditnih resursa u realnom sektoru ruske privrede. To znači da ovakvim razvojem događaja postoji realna šansa za pokretanje ekonomskog rasta. U tabeli 2 prikazani su glavni makroekonomski parametri prema scenariju inercijalnog razvoja, koji je, po svemu sudeći, bio u fokusu aktivnosti Vlade Primakova, iu okviru antikriznog razvojnog programa.

tabela 2

Makroekonomski parametri pod inercijskim i antikriznim opcijama za vođenje ekonomske politike Indikatori za 1998. - procjena 1999. - inercijalna verzija 1999. - antikrizni BDP (u% prethodne godine) 94-95 97-92 102-104 Inflacija (u% prethodne godine) 180-185 130 150 M2 - milijarde rubalja . 370 460 790-840 M0 - milijarde rubalja. 155 180 285-300 M2: BDP u % 10-10,5 12-12,5 19-21 Novčani prihodi stanovništva (u % prethodne godine) 120-125 150-160 …

Također preporučujemo

Brzina ponude novca

Brzina ponude novca

Kako naučiti novac da radi: naučite osnove reinvestiranja

Kako naučiti novac da radi: naučite osnove reinvestiranja

Odnos prema refleksiji lunarne površine (EME) i refleksiji traga meteora (MS)

Odnos prema refleksiji lunarne površine (EME) i refleksiji traga meteora (MS)

Misterija Antarktika Misterija planete Antarktika

Misterija Antarktika Misterija planete Antarktika

neznanje je uzrok neznanja

neznanje je uzrok neznanja

Scenario za zabavu "Vesela Maslenica" u starijim grupama Scenario za praznik Maslenice za starije grupe

Scenario za zabavu "Vesela Maslenica" u starijim grupama Scenario za praznik Maslenice za starije grupe