Memeriksa PPN atas uang muka yang diterima. Bagaimana prosedur umum akuntansi PPN atas uang muka yang diterima? Memeriksa pembentukan faktur di muka dengan adanya uang muka yang diterima

Saran dari Pakar - Konsultan Keuangan

Foto tentang topik tersebut

Perjanjian yang dibuat antar organisasi terkadang mengatur pembayaran di muka. Tujuan utama pembayaran di muka adalah untuk menjamin pemenuhan kewajiban. Paling sering jumlahnya 30 – 50% dari jumlah total, meskipun ada kalanya uang muka mencapai 100%. Cukup ikuti tip langkah demi langkah sederhana ini dan Anda akan berada di jalur yang benar dalam menyelesaikan masalah keuangan Anda.

Panduan langkah demi langkah cepat

Jadi, mari kita lihat tindakan yang perlu diambil.Melangkah - 1

Saat menyiapkan laporan keuangan, ingatlah bahwa ada situasi tertentu, yang pembayaran di mukanya ditentukan dalam undang-undang Federasi Rusia. Misalnya, pembayaran di muka untuk pekerjaan kontrak pada proyek konstruksi federal tidak lebih dari 30% dari total investasi untuk fasilitas tertentu. Selanjutnya, lanjutkan ke langkah rekomendasi berikutnya.

Melangkah - 2

Apabila penjual barang yang telah menerima sejumlah uang muka tertentu tidak memenuhi kewajibannya yang berkaitan dengan penyerahan barang dalam jangka waktu yang diperjanjikan, maka secara hukum pembeli dapat menuntut pengembalian uang muka tersebut secara penuh atau pengembalian barang. barang berbayar yang tidak dijual oleh penjual. Selanjutnya, lanjutkan ke langkah rekomendasi berikutnya.

Melangkah - 3

Dalam akuntansi, daftarkan pembayaran di muka pada akun neraca yang berhubungan langsung dengan penyelesaian produk yang dikirim. Untuk mencatat pembayaran di muka dengan benar, buka sub-akun selain akun neraca. Misalnya, untuk mencatat jumlah yang dikeluarkan untuk pemasok, selain akun neraca 62, buka sub-akun tambahan “Penyelesaian uang muka yang dikeluarkan”. Selanjutnya, lanjutkan ke langkah rekomendasi berikutnya.

Melangkah - 4

Saat menyiapkan catatan akuntansi Anda, refleksikan situasi ini sebagai berikut:

debet rekening 62 kredit rekening 51 sub rekening “Perhitungan uang muka yang dikeluarkan” Selanjutnya, lanjutkan ke langkah rekomendasi berikutnya.

Melangkah - 5

Untuk pembayaran di muka yang diterima dalam akuntansi, buatlah entri berikut:

Debit rekening 51 rekening kredit 76 sub rekening “Perhitungan uang muka yang diterima” Selanjutnya, lanjutkan ke langkah rekomendasi berikutnya.

Melangkah - 6

Terkadang para pihak memutuskan untuk mengakhiri kontrak. Dalam hal ini uang muka yang diterima penjual harus dikembalikan seluruhnya. Pengembalian pembayaran yang telah dilakukan harus dicatat dalam catatan akuntansi sebagai debit 91 dan kredit 60 “Pengembalian uang muka”. Selanjutnya, lanjutkan ke langkah rekomendasi berikutnya.

Melangkah - 7

Untuk memeriksa uang muka berdasarkan periode terjadinya pergerakan pada rekening penyelesaian dengan mitra dan pelanggan, serta untuk menghitung PPN atas uang muka dengan benar, gunakan perangkat lunak, misalnya 1C.

Sebaiknya Anda memperhatikan tips dari penasihat keuangan berikut ini: Pembayaran di muka yang diterima akan dikenakan PPN.

Kami berharap jawaban atas pertanyaan - Bagaimana cara memeriksa uang muka - berisi informasi yang berguna untuk Anda. Semoga beruntung untukmu! Untuk menemukan jawaban atas pertanyaan Anda, gunakan formulir -

Seorang akuntan perlu memeriksa perhitungan PPN setelah akhir kuartal berikutnya agar dapat menyiapkan laporan dengan benar. Yang lebih penting lagi adalah memeriksa semuanya sambil menunggu kedatangan pemeriksa. Untuk merekonsiliasi semuanya secepat dan seefisien mungkin, Anda memerlukan metodologi untuk memeriksa penghitungan PPN.

Bagaimana cara melakukannya? Apa yang bisa dibandingkan dengan apa? Mari kita tentukan bersama-sama metodologi untuk memeriksa kebenaran penghitungan PPN.

Penting dalam artikel:

- Dokumen dan perhitungan PPN apa yang harus dimiliki perusahaan?

- Indikator pengembalian PPN apa yang dapat dibandingkan dengan data dalam bentuk pelaporan lainnya?

Lihat juga:

- Perhitungan PPN terutang tahun 2016

- Perintah pembayaran PPN tahun 2016

Memeriksa kebenaran perhitungan PPN berdasarkan data akuntansi

Semua transaksi perusahaan tercermin dalam akun akuntansi. Oleh karena itu, data PPN yang masih harus dibayar dan besaran pemotongannya dapat dilihat pada akun akuntansi, dan tidak hanya pada deklarasi.

Besarnya PPN yang masih harus dibayar untuk triwulan tersebut dihitung berdasarkan perputaran kredit pada sub rekening PPN 68. Untuk melakukan ini, Anda perlu meringkas data transaksi berikut:

- PPN atas pendapatan penjualan Debit 90,3 Kredit 68.PPN

- PPN atas penghasilan penjualan lainnya Debit 91,2 Kredit 68.PPN

- PPN atas uang muka yang diterima Debit 76АВ Kredit 68.PPN

- PPN dikembalikan atas uang muka yang dikeluarkan Debit 76VA Kredit 68.PPN

- Besarnya pajak yang terutang ke anggaran, menurut agen pajak, Debit 60, 79 Kredit 68. PPN,

Selain itu, jumlah PPN yang masih harus dibayar dapat diperiksa sesuai dengan register akuntansi untuk akun 60.62:

- Pendapatan penjualan Debit 62 Kredit 90,1

- Pendapatan penjualan lainnya Debit 62 Kredit 91,1

- Uang muka diterima Debit 51 Kredit 62,2 - PPN ditentukan berdasarkan tarif yang dihitung,

- Jumlah uang muka yang dikreditkan yang dikeluarkan Debit 60.1 Kredit 60.2 - memperkirakan jumlah pajak yang dipulihkan.

Besarnya pemotongan PPN triwulan harus sama dengan perputaran debit pada rekening 68 sub rekening PPN

- Debit yang dipotong PPN 68.Kredit PPN 19

- PPN atas uang muka yang diterima untuk dipotong Debit 68. Kredit PPN 76 AB,

- Dikurangi PPN atas uang muka yang diterbitkan Debit 68.PPN Kredit 76 VA

Pengurangan juga harus sesuai dengan data register untuk akun 60 dan 62:

- Jumlah uang muka yang dikreditkan Debit 62.2 Kredit 62.1 - memperkirakan jumlah PPN yang dibayarkan atas uang muka yang diterima sebelumnya dan ditetapkan untuk pengurangan

- Uang muka yang dikeluarkan Debit 60,2 Kredit 51 - jumlah PPN yang akan dipotong ditentukan berdasarkan tarif yang dihitung.

Apa yang harus diperiksa saat menghitung PPN: manfaat

Penghitungan PPN mungkin tidak benar jika perusahaan salah menerapkan manfaat atau tidak menyiapkan dokumen yang menegaskannya. Oleh karena itu, kebenaran penghitungan PPN juga bergantung pada seberapa benar norma Kode Pajak Federasi Rusia diterapkan dan dokumen pendukung apa yang dimiliki perusahaan.

Apabila mempunyai transaksi tidak kena pajak, periksalah kebenaran pembagian PPN Masukan dan buatlah Surat Keterangan Perhitungan pembagian PPN Masukan. Contoh Sertifikat dapat dilihat.

Jika dalam deklarasi Anda menyatakan PPN diganti dari anggaran, periksa ketersediaan dan kebenaran dokumen pengurangan - faktur, catatan pengiriman.

Jika Anda menggunakan pembebasan kewajiban pembayar PPN, pastikan pendapatan dihitung dengan benar dan Anda tidak kehilangan hak atas pendapatan tersebut.

Jika suatu perusahaan melakukan transaksi yang bertindak sebagai agen pajak PPN, periksa apakah jumlah pajak yang akan dipotong sebenarnya sudah dibayarkan ke anggaran.

Memeriksa kebenaran perhitungan PPN dibandingkan dengan data deklarasi pajak lainnya

Indikator Pendapatan Penjualan ditunjukkan dalam SPT PPN (“Penjualan…” hal. 010) dan dalam SPT pajak penghasilan (“Pendapatan dari penjualan” hal. 010). Penyimpangan maknanya mungkin terjadi, tetapi Anda perlu tahu mengapa hal itu muncul.

Jika Anda melakukan transaksi yang tidak dikenakan PPN pada periode yang lalu, pastikan untuk mengisi bagian 7 SPT. Memang, dalam SPT, jumlah ini akan diperhitungkan sebagai bagian dari pendapatan.

Apa yang diperlukan untuk menghitung PPN

Materi berikut akan sangat berguna saat menghitung PPN:

- Contoh faktur penyesuaian

- Faktur penyesuaian: postingan dari pembeli

- Faktur penyesuaian: diposting ke penjual

- Perubahan PPN pada tahun 2016

- Membantu menghitung pembagian PPN Masukan

- Contoh perhitungan PPN

- Rumus penghitungan PPN tahun 2016

- Bagaimana cara mencerminkan PPN atas aset tetap yang dilikuidasi pada tahun 2016

- Cara memperhitungkan PPN saat menghitung barter tahun 2016

Pada artikel kali ini saya ingin bercerita sedikit tentang pengecekan SPT PPN. Tentu saja, ini adalah proses yang kompleks dan beragam, yang sangat bergantung pada aktivitas spesifik organisasi dan komposisi operasi yang dilakukan. Namun demikian, ada beberapa teknik dasar, yang tanpa pengetahuannya tidak mungkin memahami logika pengisian dan pemeriksaan laporan ini. Sekarang kita akan membahas salah satu tekniknya yaitu merekonsiliasi SPT PPN dengan informasi pada akun 68.02. Kami akan mempertimbangkan contoh berdasarkan 1C: Enterprise Accounting 8 edisi 3.0, tetapi informasi yang diberikan juga relevan untuk program 1C versi 8 lainnya.

Jadi, untuk memulai pemeriksaan, kita perlu membuka pengembalian PPN yang sudah diisi dan membuat laporan “Analisis Akun” untuk akun 68.02 untuk masa pajak.

Kolom “Kredit” pada laporan ini mencerminkan jumlah PPN yang dihitung, dan kolom “Debit” menunjukkan jumlah PPN yang diklaim untuk dipotong dan ditransfer ke anggaran.

Kami akan memeriksa “analisis akun” dengan bagian 3 pengembalian PPN.

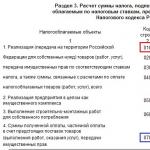

Baris 010 Bagian 3 SPT PPN mencerminkan jumlah dasar pengenaan pajak dan pajak yang dihitung atas penjualan barang, pekerjaan, dan jasa dengan tarif 18%. Dalam kasus kami, organisasi melakukan penjualan hanya pada tingkat ini, sehingga jumlah pada baris 010, secara umum, harus bertepatan dengan omset akun 68,02 dan akun 90,03.

Juga di kolom “Kredit” pada laporan “Analisis Akun” kita melihat omzet pada akun 76.AB, yaitu. PPN dihitung atas jumlah uang muka yang diterima dari pembeli. Oleh karena itu, kita akan melihat jumlah yang sama dalam deklarasi pada baris 070.

Sekarang mari kita periksa potongan pajaknya. Jumlah PPN yang dibebankan ke organisasi kami ketika membeli barang, pekerjaan, jasa tercermin dalam akun 68.02 sesuai dengan akun 19, dan dalam deklarasi jatuh pada baris 120.

Besarnya PPN atas uang muka offset dari pelanggan ditampilkan pada kolom “Debit” sesuai dengan akun 76.AB dan pada baris 170 bagian 3 SPT PPN.

Saya ingin menarik perhatian Anda pada beberapa poin penting:

- apabila dalam masa pajak terdapat pengembalian uang muka kepada pembeli, maka harus diingat bahwa jumlah pengembalian tersebut akan tercermin pada baris 120 bagian 3 SPT PPN, yaitu. bersama dengan PPN atas nilai yang dibeli. Oleh karena itu, ketika merekonsiliasi deklarasi dan menganalisis akun 68.02, akan ada perbedaan dengan jumlah omset yang sama dengan akun 19 dan 76.AB (jumlah pengembalian dana akan tercermin dalam korespondensi dengan akun 76.AB, tetapi dalam deklarasi mereka akan muncul di garis yang kita periksa dengan hitungan 19).

- jika Anda ingin memeriksa total omzet pada debit dan kredit akun 68.02 dengan jumlah total PPN yang dihitung dan pengurangan PPN pada deklarasi, maka perlu diingat bahwa analisis akun di kolom "Debit" juga mencerminkan jumlah PPN yang dibayar, yang tidak tercermin dalam pernyataan (perputaran dengan skor 51).

- saldo akhir pada rekening 68,02 akan sama dengan jumlah pajak yang terutang menurut pernyataan, jika tidak ada utang atau kelebihan pembayaran pada masa pajak sebelumnya.

Tentu saja situasi yang kami bahas cukup sederhana dan hanya menggambarkan prinsip dasar verifikasi PPN. Jika operasi pemulihan PPN, akuntansi pada tarif pajak yang berbeda atau pengembalian yang berbeda ditambahkan, maka rekonsiliasi menjadi lebih kompleks dan menarik. Namun saya sangat menyarankan untuk memeriksa deklarasi dengan analisis akun 68.02 karena satu alasan sederhana: deklarasi diisi menggunakan informasi dari register pajak PPN, dan analisis akun dilakukan sesuai dengan entri akuntansi. Sayangnya, dalam praktiknya, saya sangat sering menjumpai perbedaan jumlah tersebut, yang disebabkan oleh kesalahan akuntansi, pencatatan manual dan penyesuaian. Dalam hal ini, rekonsiliasi sederhana akan membantu Anda menemukan kekurangan, memahami penyebabnya, dan menyampaikan laporan PPN yang benar.

Jika Anda ingin informasi lebih berguna tentang bekerja dengan PPN, tentang mengisi dan memeriksa deklarasi dalam program 1C: Enterprise Accounting 8, dan Anda juga ingin konsultasi tertulis kami tentang topik ini, kami sangat merekomendasikan kursus video kami

Langkah 1. Persiapan awal penyusunan deklarasi

Sebelum menyiapkan SPT untuk periode pelaporan, Anda harus menyelesaikan langkah-langkah berikut:

- Melaksanakan seluruh dokumen yang dimasukkan ke dalam database 1C 8.2 untuk periode pelaporan;

- Tutup bulan untuk periode pelaporan;

- Periksa pengembalian PPN untuk “perputaran” untuk melihat apakah rekening ditutup di menu Laporan– Neraca perputaran:

Langkah 2. Memeriksa kebenaran informasi tentang organisasi

Anda dapat memeriksa kebenaran pengisian informasi tentang Organisasi melalui Menu Perusahaan → Organisasi.

Langkah 3. Memeriksa pelaksanaan semua dokumen utama di 1C 8.2

Dianjurkan untuk “membuka” dokumen utama untuk penerimaan barang (pekerjaan, jasa) dan penjualan di 1C 8.2.

Langkah 4. Mengembalikan urutan dokumen di 1C 8.2

Repost semua dokumen periode pelaporan di 1C 8.2 menggunakan salah satu metode reposting:

- Memposting ulang dokumen jenis tertentu untuk jangka waktu tertentu (menu Operasi – Memposting dokumen);

- Memposting ulang dokumen yang dipilih untuk jenis dokumen tertentu dan untuk elemen dokumen tertentu (menu Layanan – Pemrosesan grup direktori dan dokumen);

- Selesaikan pemrosesan ulang dokumen untuk jangka waktu tertentu (menu Melayani -).

Sebelum memposting dokumen, buat salinan arsip database.

Langkah 5. Memeriksa status penyelesaian bersama dengan pihak lawan

Periksa apakah penyelesaian bersama dengan pemasok dan pelanggan tercermin dengan benar dalam 1C 8.2. Untuk melakukan ini, buat terlebih dahulu GARAM untuk akun dengan pemasok (60.01 dan 60.02) dan dengan pelanggan (62.01 dan 62.02). Kemudian buat laporan Analisis subkonto dan memeriksa penyelesaian bersama untuk setiap pihak lawan, kontrak dan rekening penyelesaian.

Langkah 6: Memeriksa kelengkapan registrasi invoice

Perlu dilakukan pengecekan ketersediaan invoice sesuai dokumen kwitansi pada 1C 8.2. Bentuk pertama Laporkan ketersediaan faktur. Selanjutnya, “buka” invoice asli dengan:

- Jurnal faktur yang diterima;

- Jurnal faktur yang diterbitkan.

Langkah 7. Pembentukan buku pembelian dan buku penjualan

Tahap 1. Pengecekan kelengkapan invoice: Faktur uang muka yang diterima;

Tahap 2. Pengecekan kelengkapan dokumen peraturan PPN: Dokumen penghapusan PPN;

Tahap 3. Membuat entri buku besar pembelian dan penjualan:

- Mengisi dokumen;

- Mengisi dokumen.

Langkah 8. Pemeriksaan cepat status akuntansi PPN

Mulailah memeriksa Buku Besar Pembelian dan Buku Besar Penjualan. Perbaiki setiap kesalahan yang teridentifikasi.

Langkah 9. Melakukan pemeriksaan aritmatika terhadap perhitungan PPN dan rekonsiliasi akuntansi dan pencatatan akuntansi

Disarankan untuk memeriksa perhitungan aritmatika PPN sesuai dengan tarif. Hal ini dapat dilakukan dengan mengisi tabel “internal” berdasarkan dan memeriksa data di dalamnya Analisis akun 68.02 “Pajak pertambahan nilai”:

Tahap 1. Pengecekan PPN yang dihitung atas penjualan

Buat laporan Neraca perputaran menurut akun 90.01.1, tentukan dasar pengenaan pajak dalam hal tarif pajak:

Dt 90,03 Kt 68,02, Dt 91,02 Kt 68,02.

- PPN = 1 900 428* 18 \ (100 + 18)= 289.895,79 gosok.

- Total PPN yang dihitung = 289.895,79 rubel.

- Dalam contoh kita, PPN yang dihitung secara aritmatika sesuai dengan himpunan transaksi Dt 90,03 Kt 68,02

Tahap 2. Pengecekan PPN yang dihitung atas uang muka yang diterima dari pembeli

Buat laporan pada akun 62.02 dan 62.32, tentukan dasar pengenaan pajak untuk menghitung PPN atas uang muka yang diterima. Biasanya, basis ini adalah perputaran kredit dari akun-akun berikut:

Dt 76.AV Kt 68.02. Mari kita periksa datanya menggunakan contoh kita:

- Jumlah uang muka yang diterima pada rekening 62,02 adalah RUB 720.000,00.

- Jumlah pajak = 720.000,00 * 18% \ 118% = 109.830,51 gosok.

Data dapat dimasukkan untuk perbandingan ke dalam file "internal":

Tahap 3. Pengecekan PPN yang diterima untuk dipotong pada saat pembelian barang (pekerjaan, jasa)

Hasilkan laporan dalam 1C 8.2 Neraca perputaran untuk sub-akun ke akun 19, tentukan fitur pencantuman dalam buku pembelian untuk faktur yang diterima. Misalnya, untuk aktiva tetap yang belum dioperasikan, PPN “masukan” harus dicantumkan pada saldo pada akhir masa pajak:

Data dapat dimasukkan untuk perbandingan ke dalam file "internal":

Tahap 4. Pengecekan PPN yang diterima untuk dipotong pada saat mengimbangi uang muka yang diterima dari pembeli

Buat laporan Analisis Akun untuk akun 62.02 dan 62.32, tentukan besarnya uang muka untuk perhitungan PPN yang akan dipotong. Biasanya, basis ini adalah perputaran debit akun-akun berikut:

Hitung PPN berdasarkan tarifnya, harus sesuai dengan rangkaian transaksi Dt 68.02 Kt 76.AV. Mari kita periksa data dari contoh kita:

- Jumlah uang muka yang dikreditkan dari pelanggan pada akun 62.02 adalah RUB 442.300,00.

- Jumlah pajak = 442.300,00 * 18% \ 118% = 67.469,49 rubel.

- Dalam contoh kita, tidak ada uang muka di akun 62.32.

Data dapat dimasukkan untuk perbandingan ke dalam file "internal":

Tahap 5. Pengecekan PPN yang diterima untuk dipotong atas uang muka yang diberikan kepada pemasok

Untuk menentukan jumlah uang muka yang dapat dipotong PPN, Anda dapat menggunakan akun 60.02 dan 60.32, dari situ Anda dapat dengan cepat memilih jumlah uang muka yang dikeluarkan untuk pemasok (perputaran di debit akun):

Hitung PPN berdasarkan tarifnya, harus sesuai dengan rangkaian transaksi Dt 68.02 Kt 76.VA. Mari kita periksa data dari contoh:

- PPN = 118.000,00* 18\118 = 18.000,00 gosok.

- Dalam contoh kita, PPN yang dihitung secara aritmatika sesuai dengan jumlah kumpulan entri PPN yang diterima untuk diimbangi dengan uang muka - Dt 68.02 Kt 76.VA.

Data dapat dimasukkan untuk perbandingan ke dalam file "internal":

Tahap 6. Verifikasi PPN yang dikembalikan untuk pembayaran uang muka yang diberikan kepada pemasok

Untuk menentukan jumlah uang muka yang diperlukan untuk mengembalikan PPN untuk pembayaran, Anda dapat menggunakan Neraca perputaran untuk akun 60.02 dan 60.32, dari situ Anda dapat dengan cepat memilih jumlah uang muka offset yang dikeluarkan untuk pemasok (perputaran kredit akun):

Hitung PPN berdasarkan tarifnya, harus sesuai dengan rangkaian transaksi Dt 76.VA Kt 68.02. Mari kita periksa dari contoh:

- PPN = 118.000,00 * 18\118 = 18.000,00 gosok.

- Dalam contoh kita, PPN yang dihitung secara aritmatika sesuai dengan jumlah kumpulan entri PPN yang dihitung dengan mengimbangi uang muka yang dikeluarkan - Dt 76.VA Kt 68.02.

Data dapat dimasukkan untuk perbandingan ke dalam file "internal":

Tahap 7. Rekonsiliasi data perhitungan PPN pada bagian akuntansi dengan register akuntansi pajak

Data aktif perhitungan PPN yang masih harus dibayar dapat disajikan dalam tabel:

Data aktif perhitungan PPN yang masih harus dibayar perlu dibandingkan dengan Buku penjualan:

Mari kita bandingkan data dari contoh:

- PPN yang masih harus dibayar untuk pembayaran menurut akuntansi akuntansi = gosok 417,726.30

- PPN yang masih harus dibayar atas pembayaran menurut NU = gosok 417,726.30

- Jumlah PPN yang masih harus dibayar adalah sama.

Data aktif Perhitungan PPN untuk pengurangan dapat disajikan dalam tabel:

Data aktif Perhitungan PPN untuk pengurangan dapat dibandingkan dengan Buku pembelian:

Mari kita bandingkan data dari contoh:

- Dapat dikurangkan PPN menurut sistem akuntansi = gosok 302,446.56

- Dikurangkan PPN menurut NU = gosok 302,446.56

- Jumlah PPN yang harus dipotong adalah sama.

PPN yang terutang atau dapat dikembalikan dihitung sebagai selisih antara PPN yang masih harus dibayar dan PPN yang dapat dikurangkan: PPN = 417.726,30 – 302.446,56 = 115.279,74 rubel. Periksa sesuai dengan contoh kami.

Untuk perhatian Anda, kami sajikan kutipan dari buku “Laporan Tahunan Praktis 2015.” Penulis buku - S.A. Kharitonov, Doktor Ekonomi, Profesor. Anda dapat membeli buku dari mitra 1C yang melayani organisasi Anda dengan memberi tahu dia kode produk - 4601546122421. Pada materi ini kita akan membahas tentang laporan khusus “Pemeriksaan akuntansi ekspres”.

Salah satu pemeriksaan kebenaran pengisian buku pembelian dan buku penjualan pada “1C: Accounting 8” ed. 3.0 sedang diproses .

Dengan memproses Cek ekspres akuntansi (bagian Laporan -> Analisis Akuntansi: Cek Ekspres) Anda dapat memeriksa:

- kepatuhan terhadap kebijakan akuntansi;

- keadaan akuntansi;

- kebenaran transaksi tunai;

- refleksi yang benar atas transaksi yang berkaitan dengan pemeliharaan buku penjualan;

- refleksi yang benar dari transaksi yang terkait dengan pemeliharaan buku besar pembelian.

Untuk melakukan pemeriksaan di atas, Anda harus menggunakan formulir Pemeriksaan akuntansi ekspres buat pengaturan yang diperlukan:

- di lapangan Periode dari...sampai... atur jangka waktu pemeriksaan;

- pilih organisasi tempat Anda berencana melakukan inspeksi. Secara default, bidang ini diisi dengan organisasi dari direktori Organisasi dengan tanda Utama. Jika catatan disimpan di basis info hanya untuk satu organisasi, bidang organisasi dalam formulir pemrosesan tidak ditampilkan;

- tekan tombolnya Tampilkan pengaturan dan gunakan kotak centang untuk menandai bagian yang akan dicentang. Secara default, pemeriksaan dilakukan untuk semua bagian dan seluruh daftar pemeriksaan.

Dalam bab ini, kami tertarik pada bagian yang menyediakan pemeriksaan pemeliharaan buku besar pembelian dan buku penjualan, sehingga bagian ini perlu diperiksa.

Pemeriksaan pemeliharaan buku penjualan

Pada Gambar. 1 menunjukkan pemeriksaan bagian Memelihara buku penjualan pajak pertambahan nilai.

Beras. 1. Daftar cek pada bagian Memelihara buku penjualan pajak pertambahan nilai

Mari kita lihat masalah apa yang dipecahkan oleh setiap pemeriksaan.

Kesesuaian dengan penomoran faktur

Nomor seri faktur diberikan dalam urutan kronologis. Cek memantau urutan penomoran faktur dan laporan pelanggaran dalam kronologi atau kelalaian dalam penomoran faktur.

Metodologi akuntansi penghitungan PPN yang diterapkan dalam program ini mengatur bahwa bagi organisasi yang merupakan pembayar PPN, setiap dokumen penjualan yang diposting harus disertai dengan dokumen yang diposting. Faktur diterbitkan. Pemeriksaan ini mengontrol penyimpangan dari metodologi.

Menurut paragraf 3 Pasal 168 Kode Pajak Federasi Rusia, faktur untuk transaksi penjualan barang (pekerjaan, jasa) diterbitkan selambat-lambatnya 5 hari kalender, terhitung sejak hari pengiriman barang (pelaksanaan pekerjaan, penyediaan layanan). Audit memantau kepatuhan terhadap persyaratan ini.

Kesesuaian hasil penjualan dengan PPN yang masih harus dibayar dalam buku akuntansi

Pemeriksaan ini memastikan kendali atas pencerminan yang benar jumlah PPN pada akun akuntansi 90,03 “Pajak Pertambahan Nilai” untuk transaksi yang melibatkan penjualan barang, pekerjaan dan jasa. Artinya, dilakukan perbandingan jumlah PPN yang dihitung dari pendapatan yang tercermin pada akun 90.01.1 “Pendapatan dari kegiatan dengan sistem perpajakan utama” dengan jumlah PPN yang tercermin pada akun 90.03 “Pajak Pertambahan Nilai”.

Kesalahan mungkin menunjukkan bahwa jumlah PPN yang tercermin pada akun 90.03 “Pajak Pertambahan Nilai” tidak sesuai dengan jumlah PPN yang dihitung atas pendapatan. Perbedaan ini umum terjadi pada transaksi yang melakukan penyesuaian manual terhadap entri akuntansi dan jumlah.

Kesesuaian dalam buku akuntansi jumlah penghasilan lain-lain yang dikenakan PPN dengan jumlah PPN yang masih harus dibayar

Pemeriksaan ini memastikan kontrol atas pencerminan yang benar dari jumlah PPN pada akun akuntansi 90,02 “Beban lain-lain” untuk transaksi yang mencerminkan penerimaan pendapatan lain-lain. Artinya, dilakukan perbandingan besarnya PPN yang dihitung dari jumlah penghasilan lain-lain yang tercermin pada akun 91,01 “Penghasilan lain-lain” dengan jumlah PPN yang tercermin pada akun 91,02 “Beban lain-lain”.

Kesalahan dapat menunjukkan bahwa jumlah PPN yang tercermin pada akun 91.02 “Beban lain-lain” tidak sesuai dengan jumlah PPN yang dihitung atas jumlah penghasilan lain-lain. Perbedaan ini umum terjadi pada transaksi yang dimasukkan secara manual, atau pada transaksi yang dilakukan penyesuaian manual terhadap entri akuntansi dan jumlahnya.

Kesesuaian jumlah hasil penjualan, penghasilan lain-lain yang dikenakan PPN dalam akuntansi dan jumlah pengembalian kepada pemasok dengan jumlah pada subsistem akuntansi PPN

Cek ini mengontrol PPN yang masih harus dibayar. Jumlah PPN yang masih harus dibayar atas pendapatan, pendapatan lain-lain, dan pengembalian kepada pemasok harus dicantumkan dalam daftar penjualan PPN.

Pada saat pemeriksaan dilakukan perbandingan jumlah PPN yang dihitung dari pendapatan yang tercermin pada akun akuntansi 90.01.1 “Pendapatan dari kegiatan dengan sistem perpajakan utama”, dari pendapatan lain-lain yang tercermin pada akun 91.01 “Penghasilan lain-lain” dan pengembalian kepada pemasok, jumlah PPN yang tercermin dalam subsistem akuntansi PPN dalam register penjualan PPN.

Jika jumlahnya berbeda, kesalahan akan dihasilkan. Kesalahan tersebut mungkin terkait dengan indikasi tarif PPN yang salah atau mungkin timbul karena adanya entri manual atau refleksi dari transaksi yang dimasukkan secara manual yang entrinya tidak dibuat dalam register akuntansi. penjualan PPN.

Tersedianya dokumen Pembentukan entri buku penjualan

Dokumen Menghasilkan Entri Buku Besar Penjualan digunakan untuk secara otomatis memulihkan PPN dari uang muka offset yang dikeluarkan kepada pemasok yang sebelumnya telah dipotong PPN. Pemeriksaan ini memantau ketersediaan dokumen jenis ini dalam masa pajak, di mana terdapat operasi untuk mengimbangi uang muka yang dikeluarkan kepada pemasok.

Memeriksa pembentukan faktur di muka dengan adanya uang muka yang diterima

Wajib Pajak wajib menerbitkan dan mencatatkan faktur dalam buku penjualan tidak hanya untuk transaksi penjualan, tetapi juga dalam hal menerima pembayaran di muka secara penuh atau sebagian untuk penjualan yang akan datang. Saat memeriksa, menjadi jelas apakah faktur telah diterbitkan untuk semua penerimaan di muka.

Kesesuaian jumlah PPN yang diperoleh dari uang muka akuntansi dan subsistem akuntansi PPN

Pemeriksaan ini berkaitan dengan pemeriksaan pembukuan PPN yang dihitung pada subsistem PPN. Jumlah PPN yang dihitung atas uang muka yang diterima dari pembeli harus dicatat dalam register penjualan PPN.

Pada saat pengecekan dilakukan perbandingan jumlah PPN yang dihitung di muka dan tercermin pada debit rekening 76.AB “PPN atas uang muka dan pembayaran di muka” dan kredit rekening 68.02 “Pajak pertambahan nilai”, jumlah PPN yang tercermin dalam subsistem akuntansi PPN dalam register penjualan PPN.

Jika jumlahnya berbeda, kesalahan akan dihasilkan. Kesalahan mungkin disebabkan oleh adanya entri manual atau refleksi dari transaksi yang dimasukkan secara manual yang entrinya tidak dibuat dalam register akuntansi. penjualan PPN.

Kelengkapan pencatatan dalam buku penjualan jumlah PPN yang harus ditransfer oleh agen pajak (sewa atau asing)

Dalam kasus-kasus yang tercantum dalam Art. 161 Kode Pajak Federasi Rusia, wajib pajak diakui sebagai agen pajak untuk PPN. Kebutuhan untuk memenuhi tugas agen pajak berdasarkan perjanjian khusus dalam “1C: Accounting 8” ed. 3.0 diperbaiki di properti kontrak (di direktori Kontrak pihak lawan).

Untuk jumlah pajak yang dihitung, wajib pajak secara mandiri menerbitkan faktur di database, yang dicatat dalam buku penjualan. Besarnya pajak yang masih harus dibayar untuk pembayaran tercermin dalam entri di debet akun 76.NA “Perhitungan PPN saat menjalankan tugas agen pajak” dan di kredit akun 68.32 “PPN saat menjalankan tugas agen pajak. ”

Subyek pemeriksaannya adalah untuk mengendalikan kesesuaian jumlah PPN yang dihitung dalam akuntansi (perputaran kredit rekening 68.32) dengan jumlah PPN yang tercermin dalam buku penjualan untuk transaksi yang berkaitan dengan pelaksanaan tugas sebagai agen pajak.

Kelengkapan pencatatan dalam buku penjualan jumlah PPN atas pekerjaan konstruksi dan instalasi yang dilakukan atas dasar wiraswasta

Menurut paragraf 2 Seni. 159 dari Kode Pajak Federasi Rusia, wajib pajak wajib menghitung PPN atas jumlah seluruh biaya sebenarnya untuk melakukan pekerjaan konstruksi dan instalasi untuk kebutuhannya sendiri pada hari terakhir setiap masa pajak (triwulanan), jika pekerjaan tersebut dilakukan. dilakukan (klausul 10 pasal 167 Kode Pajak Federasi Rusia).

Untuk memenuhi norma ini, sebuah dokumen dimasukkan ke dalam database Perhitungan PPN atas pekerjaan konstruksi dan instalasi dengan metode ekonomi, di mana PPN dihitung dan atas dasar penerbitan faktur. Ketika memposting dokumen untuk jumlah pajak, itu menghasilkan posting ke debit akun 19.08 “PPN atas pembangunan aset tetap” dan kredit akun 68.02 “Pajak pertambahan nilai”.

Subyek pemeriksaannya adalah pengendalian pencatatan jumlah PPN dalam buku penjualan atas pekerjaan konstruksi dan instalasi yang dilakukan secara ekonomis.

Untuk melakukan pemeriksaan pemeliharaan buku penjualan, Anda harus mengklik tombol Jalankan pemeriksaan. Hasilnya disajikan dalam bentuk laporan yang melaporkan jumlah pemeriksaan yang dilakukan dan kesalahan yang ditemukan. Mari kita lihat lebih dekat pemeriksaan individual.

Contoh laporan audit untuk kuartal keempat ditunjukkan pada Gambar. 2. Mari kita menganalisis beberapa kemungkinan kesalahan verifikasi, untuk ini kita perlu membuka laporan terperinci.

Beras. 2. Laporan pemeriksaan pemeliharaan buku penjualan

Laporan kesalahan terperinci mencakup empat bagian:

- subjek kendali;

- hasil pemeriksaan;

- kemungkinan penyebab kesalahan yang terdeteksi;

- rekomendasi untuk pemecahan masalah.

Untuk memperoleh informasi tentang kesalahan tersebut, klik tanda plus di sebelah kiri nama cek.

Mari kita lihat lebih dekat kesalahan yang diidentifikasi selama pemrosesan Pemeriksaan akuntansi ekspres dalam contoh.

Kelengkapan penerbitan invoice berdasarkan dokumen penjualan

Kesalahan terdeteksi selama verifikasi. Menurut metode verifikasi, jika program tidak mendeteksi suatu dokumen Faktur diterbitkan Untuk setiap dokumen penjualan yang diposting yang mencerminkan jumlah PPN yang diklaim, pesan kesalahan ditampilkan.

Mari kita analisa apakah kekurangan invoice dalam hal ini merupakan sebuah kesalahan. Untuk melakukan ini, klik dua kali pada nama dokumen untuk membuka formulirnya. Menurut dokumen itu Penjualan (akta, faktur) Memang invoicenya belum dibuat. Namun mulai tanggal 1 Oktober 2014, wajib pajak tidak mempunyai kewajiban untuk membuat faktur jika pihak lawannya adalah mangkir PPN atau wajib pajak yang dibebaskan dari pelaksanaan tugas sesuai dengan Art. 145 Kode Pajak Federasi Rusia, yang dengannya kesepakatan tertulis dicapai tentang kegagalan pembuatan faktur (klausul 1, klausa 3, pasal 169 Kode Pajak Federasi Rusia).

Karena perjanjian semacam itu ada dengan Tvemos LLC, peringatan ini bukanlah kesalahan, tetapi pembuatan dokumen Faktur diterbitkan tidak diperlukan untuk operasi ini.

Penerbitan faktur tepat waktu berdasarkan dokumen penjualan

Kesalahan terdeteksi selama verifikasi. Menurut metodologi verifikasi, jika program mendeteksi Faktur diterbitkan, yang tanggalnya lebih dari 5 hari kalender lebih lambat dari tanggal dokumen - dasarnya (misalnya, dokumen Penjualan (akta, faktur)), lalu pesan kesalahan ditampilkan.

Setelah menganalisis laporan kesalahan terperinci, Anda dapat melihat tanggal penerbitan dokumen dasar Penjualan (akta, faktur)- 05.12.2015, dan tanggal dokumen Faktur diterbitkan untuk itu - 15 Desember 2015, yaitu faktur diterbitkan pada hari kalender kesepuluh (Gbr. 3), dan bukan pada hari kelima, sebagaimana disyaratkan sesuai dengan paragraf 3 Pasal 168 Kode Pajak Federasi Rusia.

Beras. 3. Mengidentifikasi penyebab pesan error berdasarkan operasi implementasi

Dengan demikian, memang ada pelanggaran terhadap batas waktu penerbitan faktur, dan disarankan untuk menghilangkannya - untuk memperbaiki faktur, jika memungkinkan. Fakta ini patut diwaspadai, karena otoritas pajak terkadang menolak pemotongan PPN atas tagihan yang terlambat diterbitkan (surat Kementerian Keuangan Rusia tertanggal 30 Juni 2008 No. 03-07-08/159).

Memeriksa pembentukan invoice dengan adanya uang muka yang diterima

Selama pemeriksaan, informasi tentang kesalahan diterima. Mari kita analisa apakah memang ada kesalahan pada database kita, yaitu kita perlu mencari tahu kwitansi di muka mana yang belum ditagih.

Sesuai dengan paragraf 3 Pasal 169, paragraf 3 Pasal 168 Kode Pajak Federasi Rusia, wajib pajak wajib menyiapkan faktur dalam waktu 5 hari kalender, termasuk uang muka yang diterima.

Menurut penjelasan Kementerian Keuangan Rusia (surat Kementerian Keuangan Rusia tanggal 6 Maret 2009 No. 03-07-15/39), jika pengiriman barang terjadi dalam waktu 5 hari kalender sejak tanggal penerimaan jumlah uang muka yang sesuai, maka faktur tidak boleh diberikan kepada pembeli. Selain itu, sesuai dengan posisi Layanan Pajak Federal Rusia (surat Layanan Pajak Federal Rusia tertanggal 10 Maret 2011 No. KE-4-3/3790), terlepas dari kenyataan bahwa dalam waktu lima hari kalender setelah menerima pembayaran di muka untuk penyediaan barang (pekerjaan, jasa) yang akan datang per satu masa pajak atau untuk masa pajak yang berbeda, barang-barang (pekerjaan, jasa) ini dikirimkan, faktur diterbitkan dalam rangkap dua baik untuk jumlah pembayaran di muka yang diterima, dan ketika barang (pekerjaan, jasa) dikirimkan dengan pembayaran di muka yang ditentukan, dengan pendaftaran selanjutnya dalam buku penjualan dan buku pembelian.

Selain itu, sesuai dengan surat Kementerian Keuangan Rusia yang dikutip sebelumnya, wajib pajak yang melakukan penyediaan barang (penyediaan jasa) jangka panjang kepada pembeli yang sama (listrik, minyak, jasa komunikasi, dll.) memiliki hak untuk menentukan dasar pengenaan pajak sebagai saldo pengiriman uang muka yang belum ditutup pada akhir bulan. Dan invoice dalam hal ini juga diterbitkan pada akhir bulan sebesar sisa yang tidak tercakup dalam pengiriman uang muka.

Jadi, untuk memperbaiki kesalahan tersebut, Anda harus membuat dokumen Faktur yang diterbitkan untuk jumlah pembayaran di muka yang diterima sesuai dengan pesanan yang dipilih oleh pengguna dalam program.

Beli cek pemeliharaan buku besar

Pada Gambar. 4 menunjukkan pemeriksaan bagian Memelihara buku pembelian pajak pertambahan nilai, yang dapat dicapai dengan menggunakan pemrosesan Pemeriksaan akuntansi ekspres. Mari kita lihat masalah apa yang mereka pecahkan.

Beras. 4. Daftar cek pada bagian Memelihara buku pembelian pajak pertambahan nilai

Metodologi akuntansi PPN masuk pada “1C: Accounting 8” ed. 3.0 mengatur bahwa setiap dokumen penerimaan harus disertai dengan faktur pemasok.

Pemeriksaan ini mengontrol penyimpangan dari metodologi.

Apabila seorang wajib pajak melakukan transaksi penjualan, baik yang kena pajak maupun tidak kena pajak, atau kena pajak dengan tarif yang berbeda-beda, maka sesuai dengan ayat 4 Pasal 170 Kode Pajak Federasi Rusia, perlu dilakukan pencatatan tersendiri. PPN masuk yang tidak dapat dikaitkan dengan jenis kegiatan tertentu (misalnya PPN atas pengeluaran umum). Jumlah PPN masukan tersebut harus diatribusikan pada jenis kegiatan tertentu dan entri yang sesuai harus dibuat dalam akun akuntansi.

Untuk mematuhi standar yang diatur dalam paragraf 4 Pasal 170 Kode Pajak Federasi Rusia, perlu untuk menetapkan parameter dalam kebijakan akuntansi untuk mendukung akuntansi terpisah.

Pemeriksaan tersebut terdiri dari fakta bahwa jika selama masa pajak wajib pajak (yang menunjukkan dukungan akuntansi tersendiri dalam parameter kebijakan akuntansi) melakukan transaksi penjualan, maka keberadaan dokumen yang diposting diperiksa. Distribusi PPN.

Apabila wajib pajak menyelenggarakan pembukuan tersendiri, jumlah PPN masukan dibagikan. Pajak atas barang, pekerjaan, jasa yang tidak dapat dikaitkan dengan jenis kegiatan tertentu didistribusikan ke jenis kegiatan sesuai dengan proporsi yang ditentukan sesuai dengan ayat 4 Pasal 170 Kode Pajak Federasi Rusia.

Laporan tersebut memverifikasi bahwa distribusinya benar. Besarnya PPN masuk atas pembagian atas barang dan bahan yang diterima (pekerjaan, jasa) untuk masa pajak (penerimaan menurut daftar akuntansi PPN Terpisah) harus sama dengan jumlah PPN yang dibagikan antar jenis kegiatan (beban menurut register Akuntansi PPN terpisah). Jika kesetaraan ini tidak dipertahankan pada akhir masa pajak dalam register Akuntansi PPN terpisah residu yang ada (Menu utama -> Semua fungsi -> Laporan: Laporan universal -> daftar Akuntansi PPN terpisah), lalu sistem melaporkan kesalahan.

Ketersediaan dokumen “Membuat entri buku besar pembelian

Entri untuk buku pembelian di “1C: Accounting 8” ed. 3.0 dapat dimasukkan menggunakan dokumen . Cek tersebut mengontrol ketersediaan dokumen jenis ini pada masa pajak yang bersangkutan.

Tidak adanya saldo negatif jumlah PPN yang disajikan oleh pemasok

Pemeriksaan ini berkaitan dengan pemeriksaan pembukuan PPN yang masuk pada subsistem PPN. Jumlah PPN yang diserahkan oleh pemasok dicatat dalam daftar PPN yang diberi tanda “+” (jenis Resi perpindahan). Dalam proses mencerminkan peristiwa-peristiwa tertentu, gerakan-gerakan lain yang bertanda “+” dan “-” dicatat dalam register.

Pengecekan terdiri dari analisis saldo register PPN disajikan, tidak boleh negatif, karena ini berarti jumlah PPN yang diterima untuk pengurangan anggaran lebih besar daripada jumlah PPN yang disajikan oleh pemasok. Jika ada saldo negatif, kesalahan dilaporkan.

Kesesuaian saldo PPN atas nilai yang dibeli pada akun 19 akuntansi dan pada subsistem akuntansi PPN

Pengecekan ini berkaitan dengan pengecekan saldo PPN Masukan yang diserahkan oleh pemasok. Dalam akuntansi, ketika membeli barang dan bahan (pekerjaan dan jasa), PPN tercermin dalam akun 19 “PPN atas nilai yang diperoleh”, dan dalam subsistem PPN tercermin dalam register PPN disajikan(jenis gerakan Yang akan datang).

Dalam proses penerimaan PPN untuk pengurangan, entri dibuat secara bersamaan dalam akuntansi di bawah kredit akun 19 “PPN atas nilai yang diperoleh” dan dalam subsistem PPN dalam register PPN disajikan(jenis gerakan Konsumsi).

Cek tersebut terdiri dari perbandingan saldo pajak pada akun 19 “PPN atas aset yang dibeli” dan dalam register PPN disajikan. Jika saldonya berbeda maka akan timbul kesalahan yang harus dihilangkan, jika tidak maka akan timbul ketidaksesuaian dalam akuntansi PPN dalam akuntansi dan dalam daftar pajak. Buku pembelian.

Ketika mengirimkan barang (pekerjaan, jasa) sehubungan dengan uang muka yang diterima sebelumnya, wajib pajak berhak untuk mengimbangi PPN yang telah dihitung sebelumnya atas uang muka sesuai dengan ayat 8 Pasal 171, ayat 6 Pasal 172 Kode Pajak Federasi Rusia . Saat memeriksa, menjadi jelas apakah untuk semua uang muka offset dari pembeli terdapat entri akuntansi untuk pendebetan akun 68.02 “Pajak pertambahan nilai” sesuai dengan akun 76.AB “PPN atas uang muka dan pembayaran di muka” untuk jumlah pajak yang dihitung sebelumnya atas uang muka ini .

Kesesuaian jumlah PPN yang diambil untuk dikurangkan ketika mengimbangi kemajuan dalam sistem akuntansi dan dalam subsistem akuntansi PPN

Pemeriksaan ini berkaitan dengan pemeriksaan besarnya PPN yang diterima untuk dipotong pada saat mengimbangi uang muka pembeli. Jumlah PPN yang harus dipotong tercermin dalam akuntansi sebagai debit akun 68.02 “Pajak Pertambahan Nilai” dan kredit akun 76.AV “PPN atas uang muka dan pembayaran di muka”, dan dalam subsistem PPN dicatat dalam register pembelian PPN.

Selama proses verifikasi, kesesuaian jumlah PPN yang diterima untuk dikurangkan dalam akuntansi dengan jumlah PPN yang tercermin dalam daftar PPN pembelian dalam hal uang muka offset ditetapkan.

Jika persamaan tidak terpenuhi, maka timbul kesalahan yang menunjukkan adanya perbedaan antara jumlah PPN yang dicatat dalam akuntansi dan dalam daftar pajak. Buku pembelian.

Untuk melakukan pemeriksaan pemeliharaan buku besar pembelian, Anda harus mengklik tombol Jalankan pemeriksaan.

Hasilnya disajikan dalam bentuk laporan yang melaporkan jumlah pemeriksaan yang dilakukan dan kesalahan yang ditemukan. Mari kita lihat lebih dekat pemeriksaan individual.

Contoh laporan hasil audit triwulan IV disajikan pada gambar (Gbr. 5). Mari kita menganalisis beberapa kemungkinan kesalahan.

Beras. 5. Laporan pemeriksaan pemeliharaan buku besar pembelian

Untuk mendapatkan informasi detail tentang kesalahan tersebut, klik tanda plus di sebelah kiri nama cek untuk membuka laporan detail.

Mari kita lihat lebih dekat kesalahan yang teridentifikasi Pemeriksaan cepat atas pencatatan, dalam contoh kita.

Kelengkapan penerimaan invoice berdasarkan dokumen penerimaan

Kesalahan terdeteksi dalam pemeriksaan ini. Menurut metodologi verifikasi, jika program tidak mendeteksi pendaftaran faktur masuk untuk setiap dokumen tanda terima yang diposting, kesalahan akan dilaporkan.

Laporan kesalahan terperinci menunjukkan dokumen tanda terima yang tidak memiliki informasi tentang faktur yang diterima. Untuk memverifikasi apakah dokumen tanda terima yang ditentukan benar-benar memerlukan pendaftaran faktur pemasok, klik dua kali untuk membuka formulir dokumen.

Di dalam dokumen Tanda terima (akta, faktur), yang mencerminkan penerimaan barang, tidak menunjukkan informasi tentang faktur yang diserahkan oleh pemasok. Untuk memperbaiki kesalahan, Anda harus memberikan informasi ini.

Ketersediaan dokumen “Alokasi PPN”.

Kesalahan diidentifikasi dalam pemeriksaan ini (Gbr. 6).

Beras. 6. Laporan pemeriksaan keberadaan dokumen “Alokasi PPN”

Apabila Wajib Pajak melakukan transaksi penjualan, baik kena pajak maupun tidak kena pajak dengan PPN, atau transaksi kena PPN dengan tarif tetap dan tarif 0%, maka kotak yang bersangkutan harus dicentang pada parameter kebijakan akuntansi.

Menurut metodologi verifikasi, dalam hal ini dokumen harus dimasukkan ke dalam database Distribusi PPN (Operasi -> Menutup periode: Operasi PPN Reguler) pada setiap masa pajak. Jika dokumen ini hilang, cek melaporkan kesalahan.

Perlu dicatat bahwa kesalahan tentang tidak adanya dokumen ini juga akan muncul jika organisasi pada masa pajak saat ini hanya memiliki transaksi penjualan yang dikenakan pajak dengan tarif standar 18% dan 10%, dan tidak ada transaksi penjualan lainnya. Dalam hal ini pembagian PPN masukan tidak diperlukan. Dalam hal ini, pesan kesalahan dapat diabaikan, namun tetap lebih baik membuat dan memposting dokumen Distribusi PPN, karena pendistribusian PPN yang masuk tidak akan dilakukan di dalamnya.

Kebenaran penyaluran PPN

Kesalahan terdeteksi dalam pemeriksaan ini. Kesalahan tersebut menunjukkan bahwa pada akhir masa pajak menurut register Akuntansi PPN terpisah dengan metode akuntansi PPN Didistribusikan ada jumlah yang belum didistribusikan sebesar 42.844,26 rubel.

Pada saat penerimaan barang inventaris (pekerjaan, jasa), jumlah PPN yang masuk tercermin dalam sub-akun Metode akuntansi PPN Bagaimana Didistribusikan, tercermin pada saat diterima dalam register Akuntansi PPN terpisah.

Pada saat pembagian PPN masukan, pengeluarannya harus tercermin dalam daftar ini, dan jumlah PPN yang diminta harus didistribusikan ke jenis kegiatan tertentu.

Mari kita buat laporan Laporan universal (Laporan -> Laporan standar: Laporan universal) dan lihat saldo akhir dengan mendaftar.

Di daftar Akuntansi PPN terpisah pada akhir masa pajak ada saldo 42.844,26 rubel, saldo inilah yang ditunjukkan dalam laporan kesalahan terperinci. Dari laporan ini juga jelas bahwa pengeluaran menurut register lebih kecil dari pendapatan. Artinya, PPN masukan tidak disalurkan dengan metode akuntansi PPN Didistribusikan.

Setelah mengoreksi dan memposting dokumen Distribusi PPN saldo pendaftaran akhir Akuntansi PPN terpisah akan hilang, yaitu kesalahan telah diperbaiki.

Tersedianya pengurangan PPN atas uang muka ketika mengimbangi uang muka yang diterima

Kesalahan terdeteksi dalam pemeriksaan ini. Mari kita analisa apakah memang ada kesalahan dalam database informasi saat ini, mis. perlu untuk mengetahui jumlah uang muka offset berapa yang tidak terjadi pengurangan PPN.

Setelah menerima pembayaran di muka, wajib pajak wajib menghitung PPN (klausul 1 Pasal 167 Kode Pajak Federasi Rusia) dan menerbitkan faktur (klausul 3 Pasal 169 Kode Pajak Federasi Rusia). Untuk transaksi ini, entri akuntansi berikut dibuat:

- Dt 51 “Rekening penyelesaian” Kt 62.02 “Perhitungan uang muka yang diterima” - untuk jumlah uang muka;

- Dt 76.AV “PPN atas uang muka dan pembayaran di muka” Kt 68.02 “Pajak pertambahan nilai” - untuk jumlah PPN yang dihitung berdasarkan taksiran tarif atas uang muka yang diterima.

- Ketika mengirimkan barang (pekerjaan dan jasa) sehubungan dengan uang muka yang diterima sebelumnya, kami berhak untuk mengimbangi PPN yang telah dihitung sebelumnya atas uang muka sesuai dengan klausul 8 Seni. 171, paragraf 6 Seni. 172 Kode Pajak Federasi Rusia.

Sebagai aturan, entri berikut dibuat dalam akuntansi untuk transaksi ini:

- Dt 62.02 “Penyelesaian uang muka yang diterima” Kt 62.01 “Penyelesaian dengan pembeli dan pelanggan” - sebesar jumlah uang muka offset;

- Dt 68.02 “Pajak Pertambahan Nilai” Kt 76.AV “PPN atas uang muka dan pembayaran di muka” - atas jumlah PPN yang diterima untuk pengurangan, dihitung dengan tarif yang dihitung dari jumlah pembayaran di muka yang diimbangi.

Kesalahan dalam pemeriksaan ini menunjukkan bahwa uang muka yang diterima sebelumnya telah diimbangi (Dt 62.02 Kt 62.01), tetapi pada saat pengiriman barang (pekerjaan, jasa), PPN yang dihitung sebelumnya tidak diterima untuk dipotong, yaitu entri akuntansi Dt tidak masuk 68.02 Kt 76.AV.

Untuk mengetahui penyebab kesalahan, kami akan membuat neraca untuk akun 62,02 “Perhitungan uang muka yang diterima”, di mana kami akan menemukan jumlah yang ditunjukkan dalam laporan kesalahan.

Jelas dari neraca bahwa untuk jumlah dan pihak lawan yang ditunjukkan dalam laporan kesalahan, offset uang muka tercermin (perputaran debit akun 62.02).

Saat membandingkan dua neraca (akun 62.02 dan 76.AB), diperoleh informasi bahwa: offset pembayaran di muka kepada rekanan NPO Monolit dalam jumlah 22.892 rubel. diproduksi. Sebelumnya, utang PPN (Dt 76.AV) dihitung atas uang muka yang diterima sebesar RUB 6.025,42. Tetapi PPN tidak disajikan untuk penggantian kerugian, dan oleh karena itu saldo yang sama sebesar 6.025,42 rubel tetap ada di debit akun 76.AB. Dengan demikian, pemeriksaan mengidentifikasi kesalahan dengan benar dan perlu diperbaiki.

Untuk tujuan ini, perlu untuk mengisi ulang bagian tabel pada tab Uang muka diterima dalam dokumen Membuat entri buku besar pembelian sehingga jumlah pajak pertambahan nilai yang disebabkan oleh uang muka offset dimasukkan dalam buku pembelian dan dibuat entri akuntansi Dt 68,02 Kt 76.AB sebesar 3.492 rubel. (22.892 / 118 x 18 = 3.492 rubel).

Kami juga merekomendasikan

Aturan pengisian pesanan penerimaan kas

Aturan pengisian pesanan penerimaan kas

Formulir Buku Catatan Pendaftaran Kecelakaan untuk mencatat cedera di sekolah

Formulir Buku Catatan Pendaftaran Kecelakaan untuk mencatat cedera di sekolah

Bagaimana prosedur umum akuntansi PPN atas uang muka yang diterima?

Bagaimana prosedur umum akuntansi PPN atas uang muka yang diterima?

Prosedur baru untuk membayar premi asuransi

Prosedur baru untuk membayar premi asuransi

Plum segar dalam jusnya sendiri untuk musim dingin Plum dalam jusnya sendiri dengan gula

Plum segar dalam jusnya sendiri untuk musim dingin Plum dalam jusnya sendiri dengan gula

Selai ceri diadu untuk musim dingin

Selai ceri diadu untuk musim dingin